Estratégia de Negociação de Bitcoin com Reversão à Média e Filtro de Momentum de Múltiplos Osciladores

Visão Geral

Esta "Estratégia de Negociação de Bitcoin com Média Reversão e Filtro de Momentum com Múltiplos Osciladores" é uma estratégia quantitativa projetada para negociação de curto prazo de Bitcoin, combinando habilmente o canal RSI, o indicador WaveTrend e o RSI Estocástico para formar um sistema de filtragem em múltiplas camadas. O núcleo da estratégia utiliza a reversão à média do preço em relação ao canal RSI, enquanto o WaveTrend e o RSI Estocástico atuam como filtros de confirmação, garantindo alta taxa de acerto nas zonas de sobrecompra e sobrevenda. A estratégia opera no timeframe de 1 minuto para negociações de alta frequência, equipada com mecanismos flexíveis de take profit e stop loss, além de funcionalidade de reversão de posição.

Princípio da Estratégia

O funcionamento da estratégia baseia-se na ação sinérgica de três indicadores técnicos principais:

-

Canal RSI (RSI Bands): A estratégia utiliza uma versão modificada do indicador de canal RSI, com base nos níveis de sobrecompra (70) e sobrevenda (30) do RSI, calculando as bandas superior, inferior e média dos preços. Quando o preço rompe a banda inferior, gera-se um sinal de compra; quando rompe a banda superior, um sinal de venda. Este mecanismo explora a propriedade de reversão à média do mercado.

-

Indicador WaveTrend (WT): Utiliza o indicador WT1 de LazyBear, com configurações padrão de comprimento do canal = 11, comprimento da média = 12, nível de sobrecompra = +60 e nível de sobrevenda = -60. Este é um oscilador de momentum usado para confirmar se o mercado está em sobrecompra ou sobrevenda.

-

RSI Estocástico (Stochastic RSI): Utiliza apenas a linha K, com configurações de comprimento K = 5, comprimento RSI = 14 e comprimento estocástico = 10. Este indicador confirma ainda mais as condições de sobrecompra/sobrevenda, aumentando a confiabilidade do sinal.

A lógica de geração de sinais da estratégia é a seguinte:

- Sinal de compra: Preço cai abaixo da banda inferior do RSI E o indicador WT está abaixo do nível de sobrevenda (-60) E o valor K do RSI Estocástico está abaixo do nível de sobrevenda (0 + tolerância)

- Sinal de venda: Preço rompe acima da banda superior do RSI E o indicador WT está acima do nível de sobrecompra (+60) E o valor K do RSI Estocástico está acima do nível de sobrecompra (100 - tolerância)

Existem duas opções para o modo de disparo de negociação: "Cross(close)" usa o preço de fechamento para cruzar o canal RSI; "Touch(wick)" permite que a sombra do candle toque o canal RSI para disparar o sinal. Além disso, a estratégia inclui um mecanismo de saída reversa, permitindo fechar uma posição e abrir uma posição contrária quando um sinal oposto aparecer, adequado para ambientes de mercado voláteis.

Vantagens da Estratégia

Analisando profundamente o código da estratégia, podemos resumir as seguintes vantagens notáveis:

-

Sistema de Filtragem Múltipla: Ao combinar três indicadores técnicos diferentes (Canal RSI, WaveTrend e RSI Estocástico), forma um poderoso sistema de filtragem em múltiplas camadas, reduzindo significativamente o risco de falsos rompimentos e melhorando a qualidade e confiabilidade dos sinais de negociação.

-

Mecanismo de Negociação Flexível: A estratégia oferece várias opções personalizáveis, incluindo se deve usar saída reversa, ativar take profit/stop loss, seleção do modo de disparo, etc., permitindo que os traders ajustem conforme as condições do mercado e sua tolerância ao risco.

-

Gerenciamento de Risco Eficiente: Incorpora mecanismos de take profit e stop loss baseados em percentuais, controlando precisamente a relação risco-retorno de cada negociação e protegendo o capital.

-

Sistema de Alerta Automatizado: Integra alertas via Telegram, permitindo notificações em tempo real dos sinais de negociação, facilitando o acompanhamento e execução das operações.

-

Mecanismo Anti-Spam: Implementa um mecanismo para evitar alertas repetidos, garantindo que apenas um sinal seja enviado dentro do mesmo candle, evitando redundância de informações.

-

Adequação para Negociação de Alta Frequência: Baseada no timeframe de 1 minuto, a estratégia é adequada para ambientes de alta frequência, capturando flutuações de preço de curto prazo e permitindo entradas e saídas rápidas do mercado.

Riscos da Estratégia

Apesar do design sofisticado, existem alguns riscos potenciais:

-

Risco de Alta Frequência: Negociações no timeframe de 1 minuto geram muitos sinais, podendo levar a overtrading e aumento de custos. Solução: considerar adicionar filtros temporais adicionais ou negociar apenas em horários específicos do mercado.

-

Risco de Falso Rompimento: Apesar dos múltiplos filtros, ainda podem ocorrer falsos rompimentos em mercados voláteis, resultando em perdas. Solução: ajustar parâmetros dos indicadores, adicionar condições de confirmação ou combinar com análise de tendência de timeframe maior.

-

Sensibilidade a Parâmetros: O desempenho da estratégia depende fortemente das configurações dos parâmetros, que podem variar conforme as condições de mercado. Solução: realizar backtests históricos extensivos para encontrar a combinação ideal de parâmetros e reotimizá-los periodicamente.

-

Adaptação a Tendências de Mercado: Esta estratégia de reversão à média tem melhor desempenho em mercados laterais, mas pode ter desempenho ruim em mercados com forte tendência. Solução: adicionar um filtro de tendência para limitar negociações contrárias à tendência durante tendências fortes.

-

Risco Sistêmico: Depende do sistema de notificação do Telegram; se houver falha, oportunidades de negociação podem ser perdidas. Solução: implementar canais de notificação de backup ou mecanismos de alerta locais.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar Julgamento do Estado do Mercado: Introduzir um mecanismo adaptativo que ajuste dinamicamente os parâmetros da estratégia com base na volatilidade e força da tendência do mercado. Isso permitiria que a estratégia mantivesse bom desempenho em diferentes ambientes. Implementação: calcular ATR (Average True Range) ou indicadores de volatilidade para determinar o estado do mercado.

-

Análise em Múltiplos Timeframes: Integrar informações de tendência de timeframes maiores, negociando apenas na direção da tendência principal ou usando configurações de parâmetros diferentes conforme as condições da tendência. Por exemplo, adicionar análise de tendência diária ou de 4 horas, comprando apenas em tendência de alta e vendendo apenas em tendência de baixa.

-

Otimizar Momento de Entrada: Melhorar a precisão da entrada adicionando confirmação de volume ou reconhecimento de padrões de ação de preço. Considerar aguardar por pontos de entrada mais favoráveis após a geração do sinal, em vez de entrar imediatamente.

-

Melhorar Mecanismo de Take Profit/Stop Loss: Implementar take profit e stop loss dinâmicos, como trailing stop ou stop loss baseado em volatilidade, para se adaptar a diferentes condições de mercado. Por exemplo, definir distância do stop loss com base no ATR, ou usar stop loss móvel para proteger lucros.

-

Incorporar Elementos de Machine Learning: Usar algoritmos de aprendizado de máquina para identificar automaticamente a melhor combinação de parâmetros ou prever a eficácia dos sinais. Treinar modelos com dados históricos para atribuir pesos de probabilidade a cada sinal de negociação.

-

Gerenciamento de Exposição ao Risco: Implementar ajuste dinâmico do tamanho da posição com base no patrimônio líquido da conta, reduzindo o tamanho após perdas consecutivas e aumentando após ganhos consecutivos, para uma gestão de capital mais científica.

Resumo

A "Estratégia de Negociação de Bitcoin com Média Reversão e Filtro de Momentum com Múltiplos Osciladores" é um sistema de negociação de curto prazo bem projetado que, através da ação sinérgica do Canal RSI, WaveTrend e RSI Estocástico, identifica eficazmente condições de sobrecompra e sobrevenda e captura oportunidades de reversão à média. A estratégia possui vantagens como filtragem múltipla, mecanismo de negociação flexível, gerenciamento de risco eficiente e alertas automatizados, sendo adequada para traders de curto prazo no mercado de Bitcoin.

No entanto, a estratégia também enfrenta desafios como risco de alta frequência, risco de falso rompimento e adaptação ao mercado. Através de otimizações como adicionar julgamento do estado do mercado, análise em múltiplos timeframes, melhoria do momento de entrada, aprimoramento do mecanismo de take profit/stop loss e implementação de gerenciamento dinâmico de posição, é possível aumentar ainda mais a estabilidade e lucratividade da estratégia.

Para traders quantitativos que buscam negociação de curto prazo no mercado de Bitcoin, esta estratégia fornece uma estrutura base sólida, que pode ser personalizada e otimizada de acordo com o estilo e compreensão de mercado de cada trader, visando alcançar lucros consistentes.

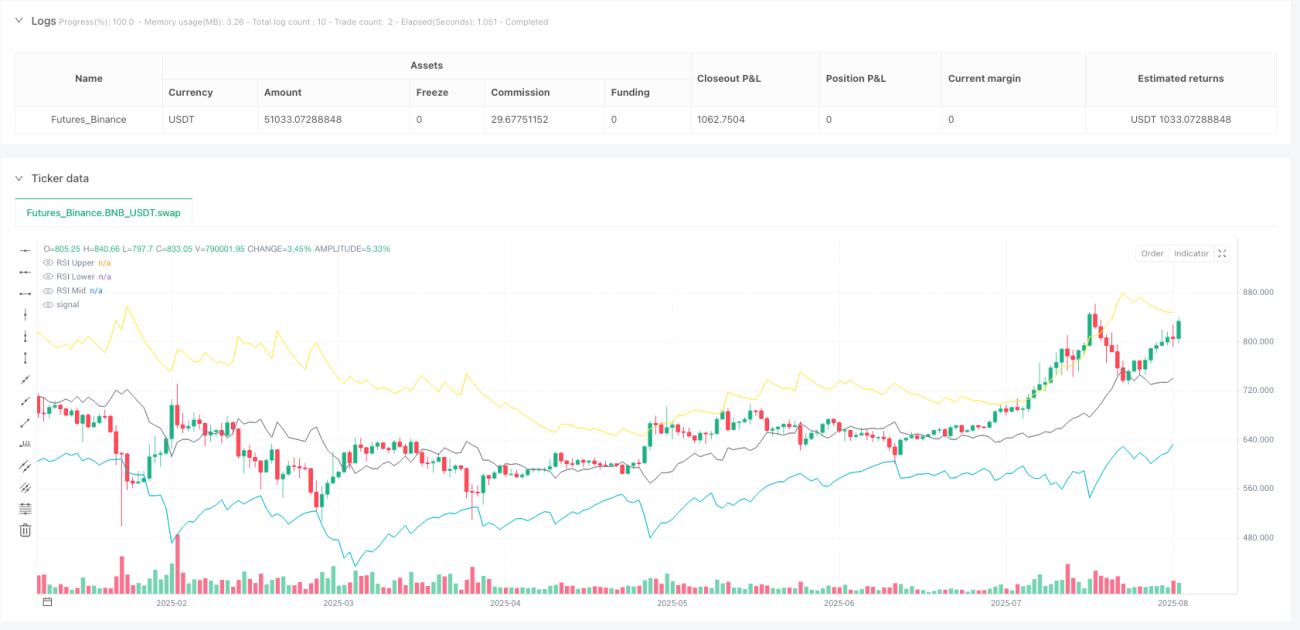

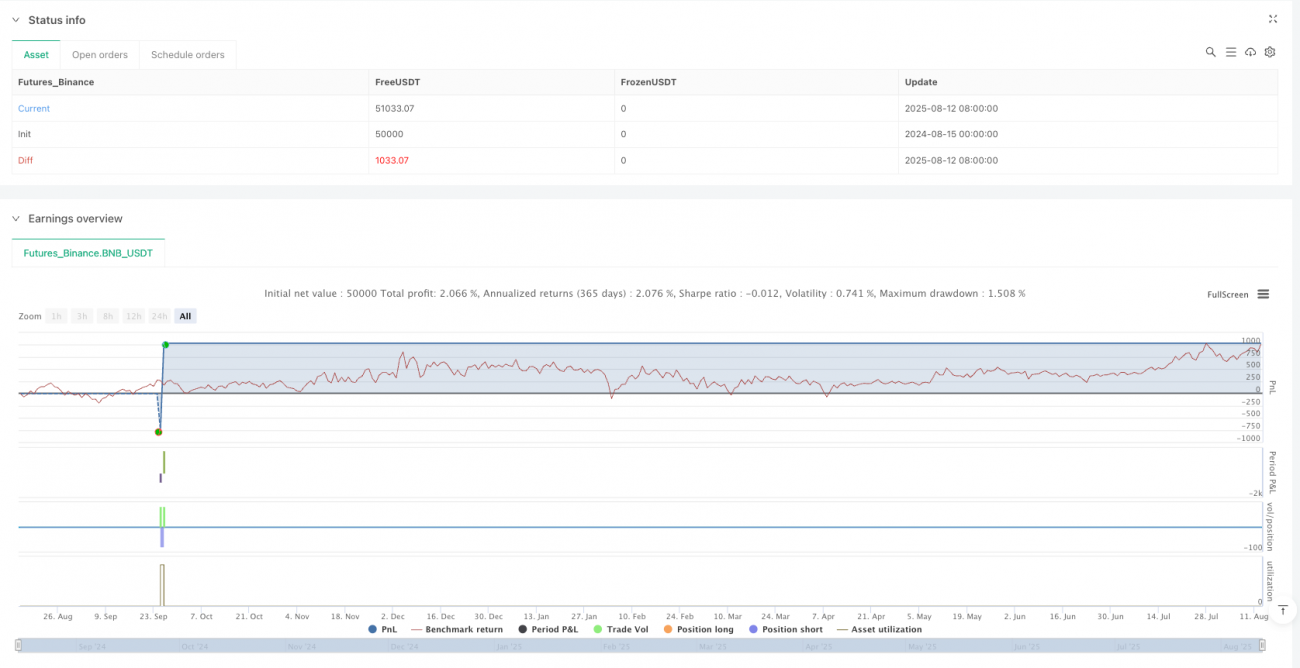

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1