Visão Geral

A estratégia de negociação quantitativa de rompimento de limiar dinâmico do histograma MACD é uma estratégia de momentum aprimorada baseada no clássico indicador MACD da análise técnica. Ela captura sinais de momentum fortes no mercado através de um mecanismo específico de disparo de limiar, permitindo operações bidirecionais. A estratégia adota limiares assimétricos: o limiar de disparo para sinais de compra é +2,5, e para sinais de venda é -2,0, refletindo a assimetria dos momentos de alta e baixa do mercado.

Princípio da Estratégia

O princípio central baseia-se na análise de momentum do histograma MACD. Primeiro, calcula-se o indicador MACD com parâmetros personalizados: período da EMA rápida = 48, período da EMA lenta = 104, período da EMA da linha de sinal = 9. Esses parâmetros, comparados aos tradicionais (12, 26, 9), são mais suaves, filtrando ruídos de curto prazo e capturando sinais de tendência mais estáveis.

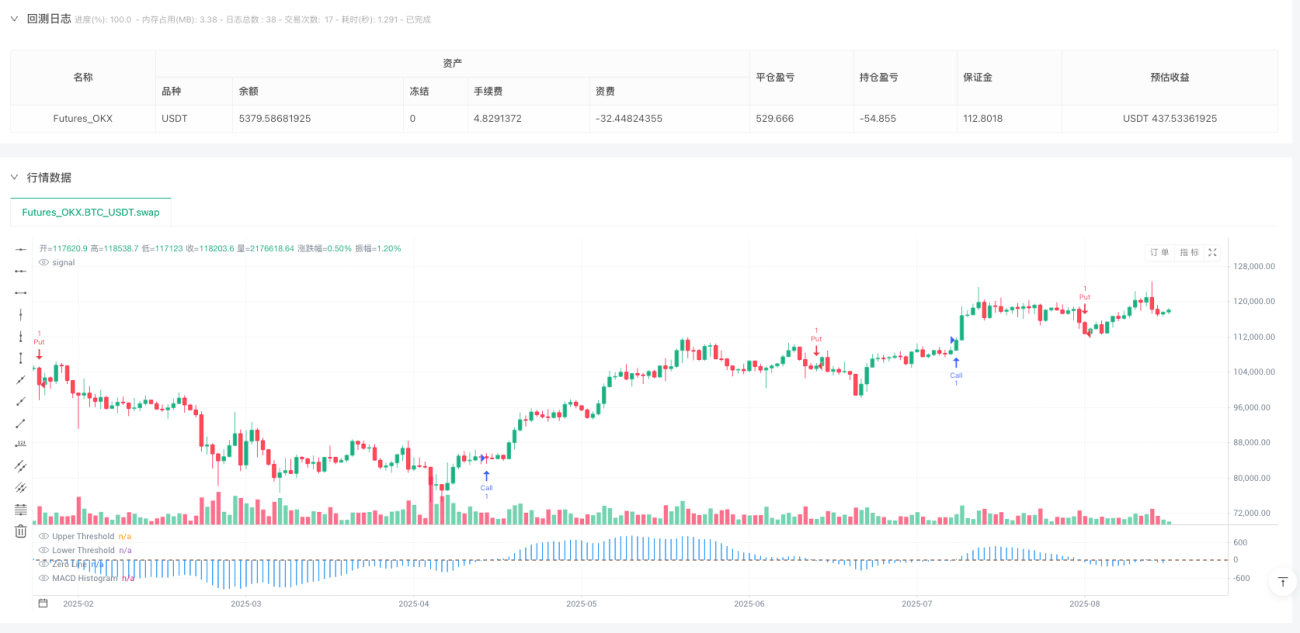

A fórmula do histograma MACD é: Histograma = Linha MACD – Linha de Sinal. Quando o valor do histograma ultrapassa +2,5, indica momentum de alta forte, gerando sinal de compra; quando fica abaixo de -2,0, indica momentum de baixa forte, gerando sinal de venda. A estratégia utiliza um mecanismo de estado para gerenciar os sinais, através das variáveis booleanas waitForLong e waitForShort, que monitoram o rompimento do limiar, garantindo validade e continuidade dos sinais.

O mecanismo de execução utiliza uma confirmação posterior: quando o histograma atinge o limiar pela primeira vez, define-se um estado de espera; a execução da ordem ocorre após o fechamento da próxima vela, evitando o risco de falsos rompimentos.

Vantagens da Estratégia

A estratégia possui múltiplas vantagens técnicas. Primeiro, o design de limiar assimétrico se alinha às características reais do mercado, considerando que as ações tendem a subir lentamente e cair rapidamente, ajustando diferentes limiares para operações de compra e venda, melhorando a adaptabilidade e precisão dos sinais.

Em segundo lugar, a otimização dos parâmetros melhora significativamente o desempenho. Ao ajustar o período da EMA rápida de 12 para 48 e o da EMA lenta de 26 para 104, a estratégia se adapta melhor a tendências de médio/longo prazo, reduzindo interferências de ruídos de curto prazo e melhorando a qualidade dos sinais.

O mecanismo de gerenciamento de estado garante o rigor lógico da estratégia. Ao introduzir um mecanismo de espera por confirmação, evita-se múltiplos sinais inválidos gerados por oscilações repetidas próximas aos limiares, aumentando a eficiência das negociações.

A capacidade de operação bidirecional permite obter oportunidades de lucro em diferentes ambientes de mercado, tanto em mercados de alta quanto de baixa, através das respectivas operações.

A visualização é clara e intuitiva: com o histograma exibido e as linhas de limite marcadas, o trader pode observar diretamente o estado operacional da estratégia e a geração de sinais.

Riscos da Estratégia

Apesar das inúmeras vantagens, existem alguns riscos potenciais que merecem atenção.

O principal risco é a negociação frequente em mercados laterais. Quando o mercado está em consolidação, o histograma MACD pode oscilar repetidamente em torno dos limiares, gerando excesso de sinais de negociação, elevando os custos operacionais e reduzindo a eficiência do capital. Recomenda-se adicionar indicadores de confirmação de tendência adicionais ou prolongar o período de confirmação para mitigar esse problema.

A defasagem é uma falha comum de todas as estratégias baseadas em médias móveis. Como o MACD é inerentemente um indicador defasado (calculado a partir de EMAs), os sinais da estratégia costumam surgir após as mudanças de preço, podendo perder os melhores pontos de entrada. Pode-se considerar a combinação com indicadores antecedentes, como RSI ou estocástico, para identificar antecipadamente os pontos de reversão de tendência.

A subjetividade na definição dos limiares também é um fator de risco importante. Os limiares atuais de +2,5 e -2,0 foram definidos com base em dados históricos e experiência, podendo exigir ajustes em diferentes condições de mercado ou ativos. Recomenda-se realizar backtests abrangentes e otimização de parâmetros para encontrar as configurações mais adequadas ao mercado específico.

O risco de dependência de um único indicador não pode ser ignorado. A estratégia depende exclusivamente do histograma MACD para a tomada de decisões, sem mecanismos de confirmação múltipla, podendo gerar sinais enganosos sob condições especiais de mercado.

Direções de Otimização da Estratégia

Com base em uma análise aprofundada do código, existem várias direções importantes de otimização a serem exploradas.

Primeiro, recomenda-se implementar um mecanismo de ajuste dinâmico dos limiares. Pode-se ajustar os limiares de disparo de acordo com a volatilidade do mercado: aumentar os limiares em ambientes de alta volatilidade e reduzi-los em ambientes de baixa volatilidade, adaptando-se melhor a diferentes condições de mercado e melhorando a eficácia dos sinais.

Em segundo lugar, a introdução de análise em múltiplos períodos melhorará significativamente o desempenho. Pode-se confirmar a direção principal da tendência em um período mais longo e, em seguida, buscar pontos de entrada específicos em um período mais curto, reduzindo o risco de operações contra a tendência.

O aprimoramento dos mecanismos de stop loss e take profit é outra direção importante. Atualmente, a estratégia carece de regras claras de gerenciamento de risco. Recomenda-se definir stops dinâmicos com base no ATR e implementar estratégias de take profit escalonado, para maximizar lucros e controlar riscos.

A adição de filtros também ajudará a melhorar a qualidade da estratégia. Pode-se incluir confirmação de volume, confirmação de rompimento de níveis de suporte/resistência chave, ou confirmação de divergência do RSI, para reduzir a geração de sinais falsos.

Por fim, a otimização adaptativa de parâmetros é uma direção de pesquisa de ponta. Através de algoritmos de aprendizado de máquina, é possível ajustar dinamicamente os parâmetros do MACD e as definições dos limiares, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

Resumo

A estratégia de negociação quantitativa de rompimento de limiar dinâmico do histograma MACD é uma estratégia de momentum bem estruturada e logicamente clara. Ao modificar os parâmetros do indicador MACD tradicional e introduzir mecanismos de limiar assimétricos, ela melhora efetivamente a qualidade dos sinais e a adaptabilidade ao mercado. Sua capacidade de operação bidirecional e o rigoroso mecanismo de gerenciamento de estado fornecem uma base sólida para aplicações práticas.

No entanto, como estratégia baseada em um único indicador, ela ainda apresenta limitações como forte defasagem e desempenho fraco em mercados laterais. Ao introduzir ajuste dinâmico de limiares, análise em múltiplos períodos, mecanismos robustos de gerenciamento de risco e condições de confirmação múltipla, a estratégia tem potencial para melhorar significativamente o desempenho, mantendo a simplicidade.

Para traders quantitativos, essa estratégia oferece um excelente framework básico. Por meio de otimização e aprimoramento contínuos, pode-se desenvolver um sistema de negociação mais robusto e lucrativo. Recomenda-se realizar backtests históricos completos e testes prospectivos antes da aplicação prática, garantindo a eficácia e confiabilidade da estratégia no ambiente de mercado alvo.

- 1