Estratégia de trading quantitativo de reversão com trailing ATR e breakout de oscilação em múltiplos períodos

Visão Geral

A Estratégia de Reversão Quantitativa de Rompimento de Swing Multiperíodo com ATR Trailing Stop é um sistema de negociação orientado por análise técnica, focado em identificar momentos críticos de rompimento dos topos e fundos de swing históricos, utilizando um mecanismo automático de reversão para capturar oportunidades de reversão do mercado. A estratégia usa o indicador ATR para definir dinamicamente stop loss e trailing stop de take profit, podendo opcionalmente combinar um filtro de volume para confirmar a validade do rompimento. O conceito central da estratégia é entrar rapidamente após a confirmação do rompimento, ao mesmo tempo que abre automaticamente uma posição na direção oposta quando a negociação original é encerrada pelo stop loss, capturando potenciais oportunidades de reversão de tendência.

Princípio da Estratégia

O princípio de funcionamento da estratégia baseia-se nos seguintes componentes principais:

-

Identificação de topos e fundos de swing: A estratégia usa um período de retrospectiva especificado (padrão de 20 períodos) para identificar os pontos máximos e mínimos de swing, que servem como níveis potenciais de rompimento.

-

Mecanismo de confirmação de rompimento: Um sinal de compra é gerado quando o preço de fechamento rompe para cima a partir de abaixo do topo de swing; um sinal de venda é gerado quando o preço de fechamento rompe para baixo a partir de acima do fundo de swing.

-

Filtro de volume: Opcionalmente, pode-se ativar um filtro de volume que exige que o volume no momento do rompimento seja superior a um múltiplo específico do volume médio (padrão de 1,5 vezes), garantindo a força e validade do rompimento.

-

Gerenciamento de risco baseado em ATR: A estratégia usa um ATR de 14 períodos para definir dinamicamente os níveis de stop loss e trailing stop de take profit, adaptando o gerenciamento de risco à volatilidade do mercado. Para posições compradas, o stop loss é definido como o preço de entrada menos o ATR multiplicado por um multiplicador definido pelo usuário; para posições vendidas, o contrário.

-

Mecanismo de reversão automática: Quando a negociação original é encerrada pelo stop loss, a estratégia abre automaticamente uma nova posição na direção oposta. Essa característica visa capturar pontos de reversão do mercado.

-

Trailing stop de take profit: A estratégia implementa um mecanismo de trailing stop baseado no ATR para bloquear lucros e permitir a continuação da tendência. O nível do trailing stop é ajustado dinamicamente de acordo com o ATR e o multiplicador definido pelo usuário.

Vantagens da Estratégia

-

Alta adaptabilidade: Ao utilizar o indicador ATR, a estratégia se adapta automaticamente às características de volatilidade de diferentes mercados, oferecendo stops mais amplos em mercados de alta volatilidade e stops mais apertados em mercados de baixa volatilidade.

-

Mecanismo de reversão automática: Quando o mercado muda de uma tendência para outra, a estratégia é capaz de inverter automaticamente a posição, sem necessidade de intervenção manual, o que ajuda a capturar oportunidades de reversão e reduzir o risco de perder pontos de virada importantes.

-

Confirmação por volume: Ao integrar o filtro de volume, a estratégia reduz sinais falsos de rompimento, melhorando a qualidade das negociações. Rompimentos com alto volume geralmente indicam um consenso de mercado mais forte e a sustentabilidade do rompimento.

-

Gerenciamento de risco dinâmico: O stop loss e o trailing stop baseados em ATR tornam o gerenciamento de risco dinâmico, adaptando-se às mudanças nas condições do mercado, protegendo o capital e permitindo o crescimento dos lucros.

-

Sinais claros de entrada e saída: A estratégia fornece regras explícitas de entrada e saída, reduzindo a tomada de decisão subjetiva e a influência emocional, ajudando a manter a disciplina na negociação.

-

Marcação visual no gráfico: A estratégia marca diversos sinais no gráfico, incluindo rompimentos iniciais e reversões, facilitando a compreensão intuitiva das condições do mercado e das decisões da estratégia pelo trader.

Riscos da Estratégia

-

Negociações frequentes em mercado lateral: Em mercados laterais e oscilantes, o preço pode romper frequentemente os topos e fundos de swing, resultando em múltiplas entradas e saídas consecutivas e reversões, aumentando os custos de negociação e potencialmente causando perdas consecutivas.

-

Risco de rompimento falso: Apesar do filtro de volume, o mercado ainda pode gerar rompimentos falsos, especialmente em ambientes de baixa liquidez ou alta manipulação. Esses rompimentos falsos podem levar a negociações desnecessárias e perdas.

-

Limitações de parâmetros fixos: A estratégia utiliza períodos de retrospectiva, multiplicadores ATR e limites de volume fixos, que podem precisar ser ajustados em diferentes ambientes de mercado ou prazos. Um conjunto fixo de parâmetros pode não ser adequado para todas as condições de mercado.

-

Desconsideração de fatores fundamentais: Como uma estratégia puramente de análise técnica, o sistema não considera fatores fundamentais ou sentimento do mercado, o que pode levar a decisões de negociação inadequadas durante eventos noticiosos importantes ou divulgações de dados econômicos.

-

Faca de dois gumes do mecanismo de reversão: Embora o mecanismo de reversão automática ajude a capturar reversões, em mercados de forte tendência pode levar a negociações prematuras na direção oposta, e negociar contra a tendência dominante pode resultar em perdas consecutivas.

As formas de mitigar esses riscos incluem: ajustar os parâmetros da estratégia para ambientes de mercado específicos, definir limites diários ou gerais de stop loss, pausar negociações antes de eventos noticiosos importantes e combinar outros indicadores técnicos ou filtros de ambiente de mercado para melhorar a qualidade dos sinais.

Direções de Otimização da Estratégia

-

Parâmetros adaptativos: Transformar parâmetros fixos (como período de retrospectiva, multiplicador ATR e limite de volume) em parâmetros adaptativos, ajustando-os dinamicamente com base na volatilidade do mercado, características de volume ou força da tendência. Isso melhorará a adaptabilidade da estratégia em diferentes ambientes de mercado.

-

Filtro de ambiente de mercado: Adicionar um mecanismo de identificação do ambiente de mercado, por exemplo, baseado no ADX (Índice de Movimento Direcional Médio) ou em indicadores de volatilidade, para distinguir entre mercados de tendência e mercados laterais. Em mercados laterais, pode-se desabilitar o mecanismo de reversão ou interromper completamente as negociações, reduzindo sinais falsos.

-

Análise em múltiplos prazos: Integrar a confirmação de tendência de um prazo maior, por exemplo, negociar apenas quando a direção da tendência em um prazo maior estiver alinhada. Isso pode reduzir negociações contra a tendência e aumentar a taxa de sucesso.

-

Seleção de reversão baseada em desempenho: Em vez de reverter automaticamente após cada stop loss, decidir se deve executar a reversão com base em indicadores de desempenho recentes, como a taxa de sucesso dos sinais ou a força da tendência.

-

Gerenciamento parcial de posição: Implementar uma estratégia de entrada/saída em lotes, utilizando apenas parte do capital no rompimento inicial e aumentando a posição à medida que o preço se move favoravelmente. Da mesma forma, pode-se realizar take profit parcial para bloquear parte dos lucros.

-

Filtro de horário: Adicionar um filtro de horário de negociação, evitando períodos conhecidos por baixa volatilidade ou alta incerteza (como antes e depois de grandes divulgações econômicas).

-

Otimização por aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina para identificar automaticamente a melhor combinação de parâmetros, podendo até prever em quais ambientes de mercado a estratégia terá melhor desempenho, ajustando dinamicamente as decisões de negociação.

O objetivo central dessas direções de otimização é melhorar a adaptabilidade e robustez da estratégia, reduzir sinais falsos e ajustar o comportamento de negociação de acordo com diferentes ambientes de mercado.

Resumo

A Estratégia de Reversão Quantitativa de Rompimento de Swing Multiperíodo com ATR Trailing Stop é um sistema de negociação abrangente que combina as vantagens da negociação de rompimento, gerenciamento de risco dinâmico e mecanismo de reversão automática. Sua força reside na capacidade de se adaptar automaticamente à volatilidade do mercado, fornecer sinais de negociação claros e capturar potenciais pontos de mudança de tendência através do mecanismo de reversão.

Embora a estratégia tenha sido projetada considerando múltiplos fatores, ainda enfrenta desafios como negociações frequentes em mercados laterais, risco de rompimentos falsos e limitações de parâmetros fixos. Ao introduzir parâmetros adaptativos, filtros de ambiente de mercado, análise em múltiplos prazos e técnicas de gerenciamento de posição mais complexas, o desempenho da estratégia pode ser ainda mais aprimorado.

Para os traders interessados em implementar esta estratégia, recomenda-se realizar backtests sob diferentes condições de mercado e prazos, encontrar a combinação de parâmetros mais adequada para o ativo específico e considerar a combinação com outras ferramentas de análise técnica ou fatores fundamentais como confirmação adicional. O mais importante é que qualquer estratégia requer um gerenciamento de capital rigoroso e controle de risco para garantir o sucesso a longo prazo na negociação.

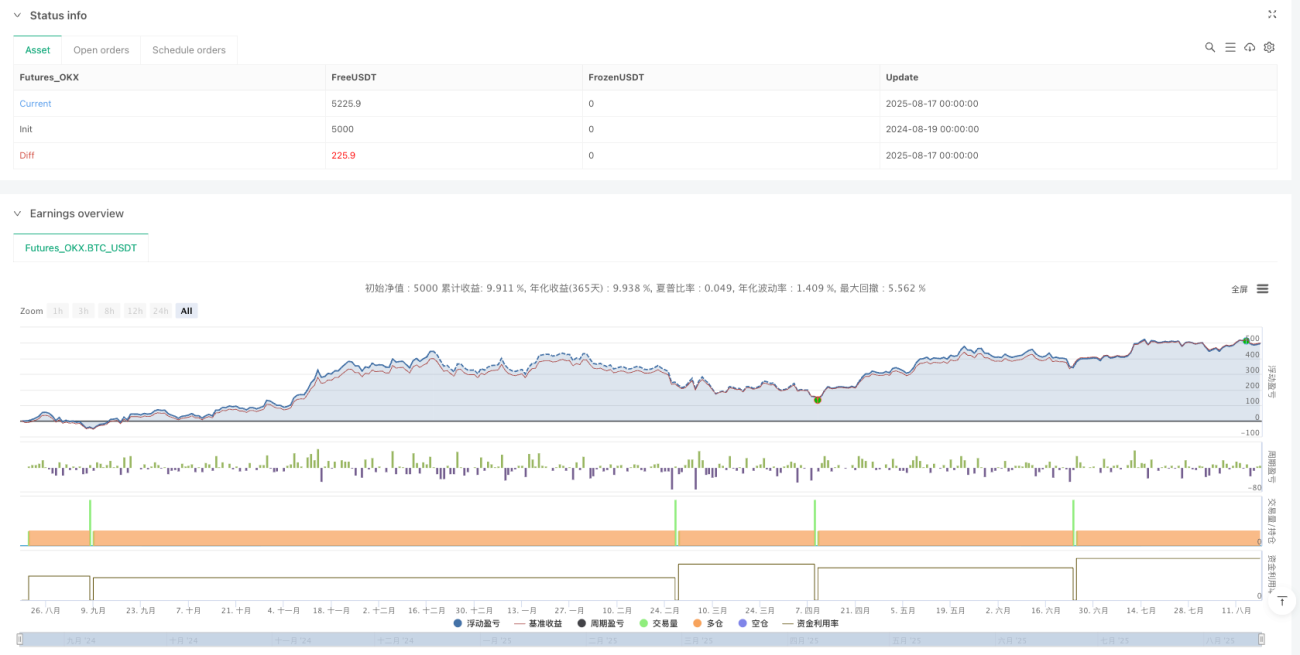

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Trend Breakout with Reverse Signals (Working)", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1