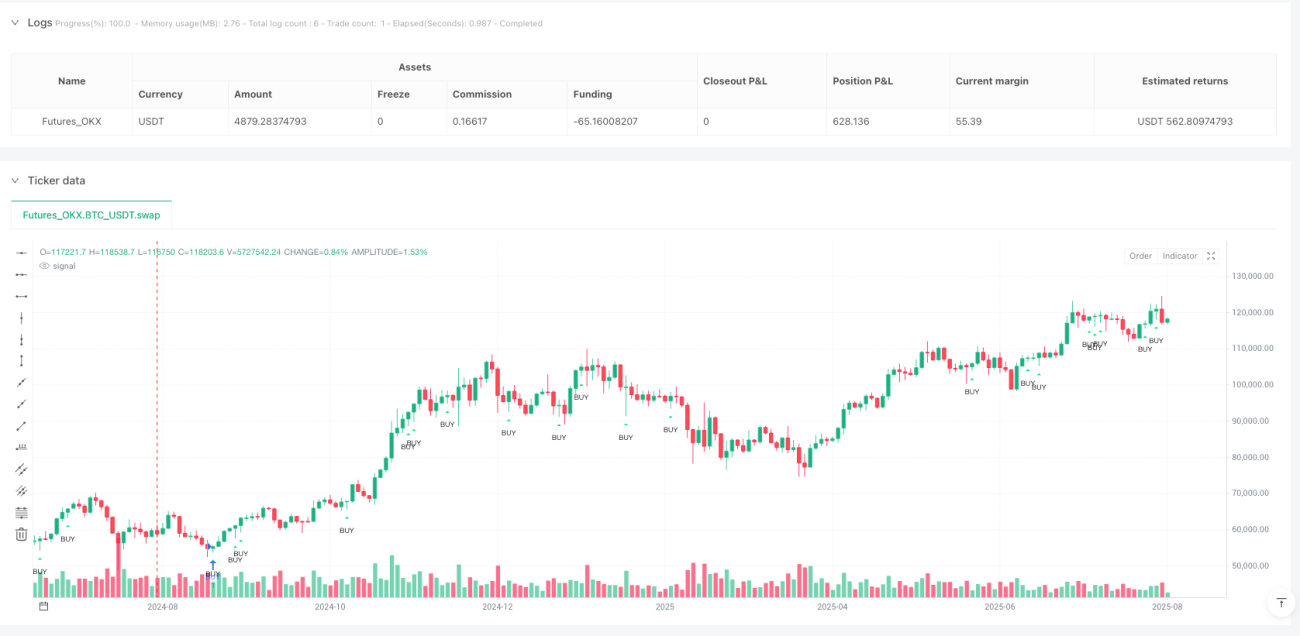

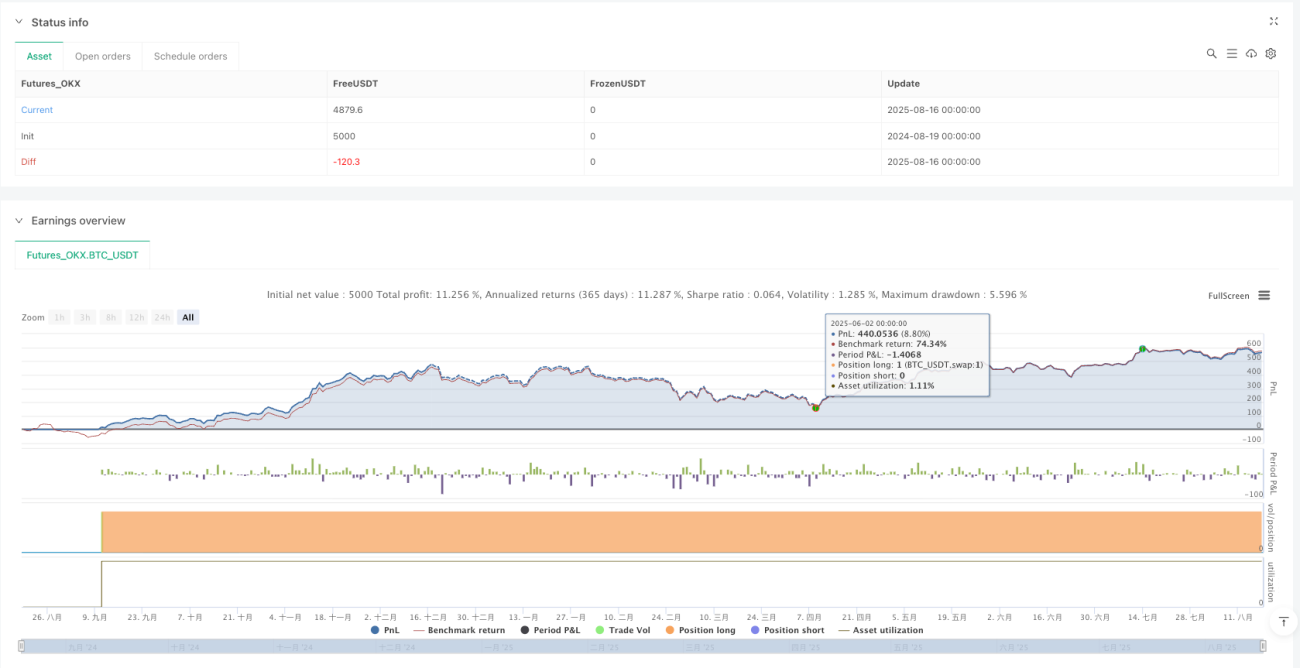

Sistema de Negociação com Filtro EMA de Momentum e Proporção de Pavio

Visão Geral

O sistema de negociação de filtro EMA com momento de proporção de pavio é uma estratégia quantitativa que combina análise de ação de preço com indicadores técnicos. A estratégia utiliza principalmente a proporção do pavio (wick ratio) de um candle para identificar potenciais pontos de reversão de preço, combinando com um filtro de média móvel exponencial (EMA) e restrições de horário de negociação para otimizar o timing de entrada. O conceito central da estratégia é capturar mudanças no momentum de preço indicadas por pavios significativos, que geralmente sinalizam uma mudança no sentimento do mercado e oportunidades potenciais de negociação. Este sistema dá atenção especial a candles cuja proporção do pavio excede um limiar predefinido (padrão 45%), gerando sinais de compra ou venda com base na posição do mercado e na direção da tendência.

Princípio da Estratégia

O funcionamento da estratégia baseia-se na sinergia de vários componentes-chave:

-

Análise da Proporção do Pavio: A estratégia calcula a proporção do pavio superior (wick_top) e inferior (wick_bot) de cada candle em relação ao intervalo total do candle. Quando a proporção do pavio superior ou inferior excede o limiar definido (padrão 0,45 ou 45%), é considerado um sinal potencial.

-

Filtro EMA: Utiliza a média móvel exponencial de 200 períodos (EMA) como filtro de direção de tendência. O preço deve estar acima da EMA para considerar sinais de compra e abaixo da EMA para considerar sinais de venda, garantindo que as negociações estejam alinhadas com a tendência principal.

-

Restrição de Horário de Negociação: Opcionalmente, limita a operação a horários específicos (padrão "07:00-11:00,13:00-16:00"), evitando períodos de baixa volatilidade ou instabilidade.

-

Condições de Entrada:

- Sinal de Compra: Acionado quando o candle fecha acima da abertura (candle de alta), a proporção do pavio inferior ≥ limiar definido, o preço está acima da EMA e dentro do horário permitido.

- Sinal de Venda: Acionado quando o candle fecha abaixo da abertura (candle de baixa), a proporção do pavio superior ≥ limiar definido, o preço está abaixo da EMA e dentro do horário permitido.

-

Gerenciamento de Posição: A estratégia utiliza uma porcentagem fixa do patrimônio da conta (padrão 10%) para dimensionar a posição, permitindo apenas uma posição por vez (sem pirâmide).

O código da estratégia verifica as condições de sinal após a conclusão do candle atual, garantindo decisões baseadas na formação completa do candle, evitando falsos sinais de candles incompletos.

Vantagens da Estratégia

Após análise aprofundada, a estratégia apresenta as seguintes vantagens significativas:

-

Combinação de Ação de Preço e Indicadores Técnicos: A análise da proporção do pavio captura características de ação de preço, enquanto o filtro EMA confirma a direção geral da tendência, melhorando a qualidade do sinal.

-

Adaptação a Reversões de Mercado: Pavios grandes geralmente indicam mudanças nas forças de mercado ou extensão excessiva de curto prazo, permitindo que a estratégia capture efetivamente esses pontos de reversão potenciais.

-

Parâmetros Flexíveis: Os parâmetros como limiar de proporção do pavio, período da EMA e horário de negociação são ajustáveis, adaptando-se a diferentes condições de mercado e instrumentos.

-

Sinais Visuais: Oferece tags de entrada opcionais e setas direcionais, permitindo que os traders identifiquem visualmente os sinais, facilitando backtestes e monitoramento em tempo real.

-

Lógica Clara e Concisa: As regras da estratégia são diretas e fáceis de entender e executar, adequadas para traders de todos os níveis.

-

Capacidade de Otimização de Horário: Ao restringir o horário de negociação, é possível focar nos períodos mais ativos e eficientes, evitando períodos de baixa eficiência ou alto risco.

-

Controle de Risco Integrado: O uso de uma porcentagem do patrimônio para dimensionar a posição ajusta automaticamente o tamanho da posição conforme a conta cresce, incorporando gerenciamento de risco.

Riscos da Estratégia

Apesar do design adequado, a estratégia apresenta os seguintes riscos potenciais:

-

Falta de Mecanismo de Stop Loss: A estratégia não define pontos específicos de stop loss ou take profit, podendo resultar em perdas excessivas durante movimentos bruscos do mercado. Solução: Adicionar stop loss fixo ou dinâmico baseado em ATR (Average True Range).

-

Atraso da EMA: Como indicador defasado, a EMA pode fornecer sinais atrasados em mercados de rápida mudança. Solução: Considerar adicionar indicadores de curto prazo mais sensíveis como confirmação auxiliar.

-

Risco de Falsa Ruptura: Após um candle com pavio grande, o preço frequentemente recua, podendo gerar falsos sinais. Solução: Adicionar requisito de candle de confirmação ou atrasar a entrada em um candle.

-

Dependência das Condições de Mercado: A estratégia tem melhor desempenho em mercados com tendência clara, mas pode gerar sinais falsos frequentes em mercados laterais ou de alta volatilidade. Solução: Adicionar filtro de volatilidade ou mecanismo de classificação do estado do mercado.

-

Sensibilidade a Parâmetros: As definições do limiar de proporção do pavio e do período da EMA afetam significativamente o desempenho; parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades. Solução: Realizar otimização de parâmetros com base em dados históricos e reavaliar periodicamente.

-

Falta de Adaptabilidade ao Ambiente de Mercado: A estratégia não ajusta parâmetros de acordo com diferentes ambientes (alta volatilidade vs baixa volatilidade). Solução: Desenvolver mecanismo de ajuste adaptativo de parâmetros ou sistema de classificação do ambiente de mercado.

-

Pontos de Entrada em Pullback Ausentes: Quando o preço rompe rapidamente a EMA, a estratégia pode perder melhores pontos de entrada em pullback. Solução: Considerar adicionar mecanismo de detecção de pullback como condição auxiliar de entrada.

Direções de Otimização da Estratégia

Com base na análise do código, a estratégia pode ser otimizada nas seguintes direções:

-

Adicionar Mecanismo de Stop Loss e Take Profit: Implementar stop loss e take profit dinâmicos baseados em ATR ou níveis de preço chave, definindo uma relação risco-retorno para garantir risco controlado em cada negociação. Essa otimização é necessária porque uma estratégia sem stop loss apresenta risco excessivo em negociações reais.

-

Confirmação em Múltiplos Timeframes: Introduzir confirmação de tendência de timeframe superior, como verificar a direção da tendência no gráfico diário, garantindo sinergia com sinais de curto prazo e melhorando a precisão geral. A análise multi-timeframe reduz significativamente a probabilidade de negociar contra a tendência.

-

Adicionar Confirmação de Volume: Incluir o volume como fator de confirmação, exigindo que o candle de sinal seja acompanhado por uma mudança significativa no volume, melhorando a qualidade do sinal. O volume é um indicador importante da intenção por trás da ação do preço.

-

Classificação do Ambiente de Mercado: Desenvolver um mecanismo de identificação do ambiente de mercado, como baseado em ATR ou índice de volatilidade, para distinguir ambientes de alta e baixa volatilidade e ajustar dinamicamente os parâmetros. Isso permite que a estratégia se adapte a diferentes estados do mercado.

-

Otimizar o Período da EMA: Testar diferentes períodos de EMA para diferentes instrumentos e timeframes, ou considerar o uso de EMA adaptativa. Um EMA fixo de 200 períodos pode não ser adequado para todos os mercados.

-

Adicionar Mecanismo de Confirmação de Pavio: Exigir formações consecutivas de pavio que atendam aos critérios, ou adicionar confirmações de padrões adicionais, reduzindo falsos sinais de pavios isolados. Isso ajuda a filtrar sinais de baixa qualidade.

-

Integração de Indicadores Técnicos Auxiliares: Introduzir indicadores como RSI, MACD ou Estocástico como confirmação adicional, especialmente buscando ressonância entre condições de sobrecompra/sobrevenda e sinais de pavio. A ressonância de múltiplos indicadores geralmente fornece sinais mais confiáveis.

-

Estrutura de Otimização de Backtest: Desenvolver um sistema de backtest mais abrangente, testando o desempenho da estratégia em diferentes ambientes de mercado e combinações de parâmetros, realizando simulações de Monte Carlo para avaliar a robustez. Backtests científicos são a base para o aprimoramento da estratégia.

Resumo

O sistema de negociação de filtro EMA com momento de proporção de pavio é uma estratégia quantitativa que funde análise de ação de preço com indicadores técnicos, identificando formações de candle com proporção de pavio significativa e combinando-as com um filtro de tendência EMA para capturar potenciais oportunidades de reversão de mercado. A estratégia é simples e intuitiva, fácil de entender e executar, oferecendo parâmetros flexíveis para adaptação a diferentes condições de mercado.

Embora o design da estratégia seja adequado, a falta de um mecanismo de stop loss robusto é seu principal ponto de risco; traders devem considerar adicionar medidas apropriadas de controle de risco ao aplicar na prática. Além disso, otimizações como análise multi-timeframe, confirmação de volume e classificação do ambiente de mercado podem melhorar ainda mais a robustez e adaptabilidade da estratégia.

Para investidores focados em negociação de ação de preço, esta estratégia fornece uma estrutura clara para capturar oportunidades de negociação através da observação da estrutura do mercado e mudanças sutis nas formações de candle. Com gerenciamento de risco adequado e otimização de parâmetros, este sistema tem potencial para se tornar um componente eficaz no arsenal de qualquer trader.

- 1