Estratégia de Acréscimo de Posição Dinâmico com Médias Móveis Adaptativas de Múltiplos Sinais

Visão Geral

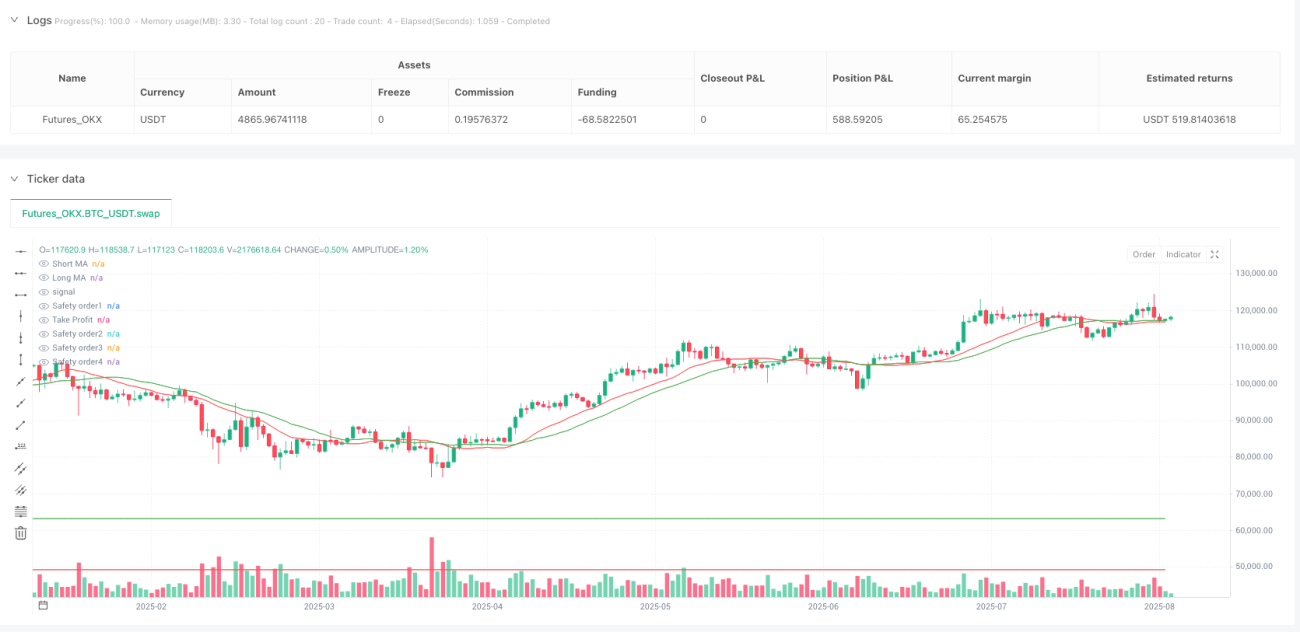

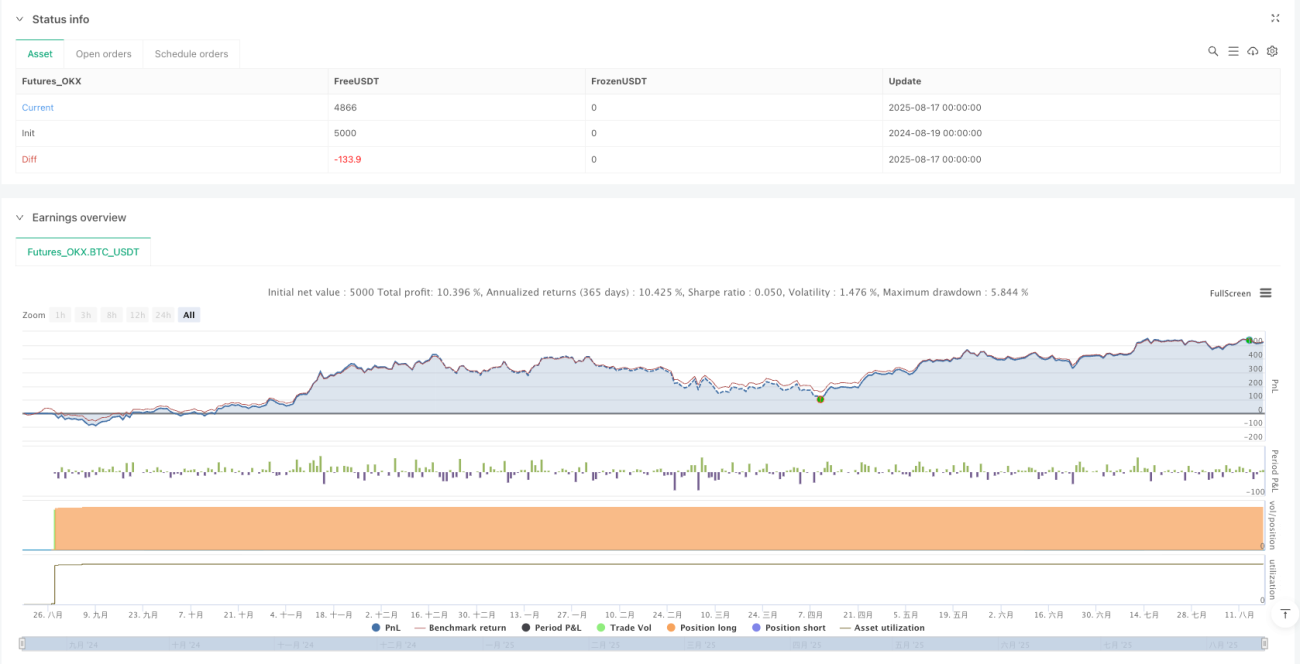

A Estratégia de Incremento Dinâmico de Posição com Múltiplos Sinais de Médias Móveis Adaptativas é uma estratégia de negociação quantitativa projetada especificamente para o mercado de criptomoedas, combinando indicadores de análise técnica com um sistema dinâmico de gerenciamento de posição. A ideia central é utilizar os sinais de cruzamento entre médias móveis rápidas e lentas, juntamente com o Stochastic RSI, para determinar a direção da tendência do mercado e o momento de entrada, enquanto adota um método de incremento de posição em pirâmide para lidar com recuos de preço. A estratégia executa automaticamente ordens de segurança dentro de intervalos de queda de preço predefinidos, onde o tamanho de cada ordem de segurança aumenta progressivamente de acordo com uma proporção predefinida, reduzindo assim o custo médio de posição durante a queda. Quando o preço retorna ao nível de lucro-alvo, todas as posições são fechadas de uma só vez para realizar o lucro.

Princípio da Estratégia

A estratégia baseia-se nos seguintes componentes técnicos principais:

-

Sistema de Dupla Média Móvel: A estratégia utiliza o cruzamento de duas médias móveis (rápida e lenta) como sinal principal de entrada. O usuário pode escolher entre Média Móvel Simples (SMA), Média Móvel Exponencial (EMA) ou Média Móvel Hull (HMA), e pode optar por entrar quando a média móvel cruza para cima ou para baixo, dependendo das condições do mercado.

-

Stochastic RSI: Como condição auxiliar de entrada, quando a linha K do Stochastic RSI cruza acima do nível 5 e, ao mesmo tempo, a média móvel rápida está em tendência de alta (subindo por 5 períodos consecutivos), o sinal de compra é acionado.

-

Sistema Dinâmico de Ordens de Segurança: Após a entrada inicial, a estratégia define múltiplas ordens de segurança abaixo dos níveis de preço predefinidos. Esses níveis de preço são calculados com base no parâmetro de desvio de preço e no fator de escala de passo.

-

Ajuste Dinâmico do Tamanho da Posição: O tamanho de cada ordem de segurança aumenta gradualmente de acordo com o fator de escala do tamanho da ordem de segurança, formando uma estrutura de incremento de posição crescente.

-

Mecanismo de Fechamento com Lucro-Alvo: A estratégia define um nível de lucro-alvo baseado no preço médio da posição. Quando o preço sobe até esse nível, todas as posições são fechadas.

O fluxo de execução da estratégia é o seguinte:

- Quando a condição de cruzamento das médias móveis ou o critério do Stochastic RSI é atendido, a posição inicial é aberta com o tamanho do pedido base.

- Se o preço cair, as ordens de segurança são acionadas de acordo com os níveis de desvio de preço predefinidos.

- O tamanho de cada ordem de segurança aumenta proporcionalmente, podendo ser configuradas até 10 ordens de segurança.

- Quando o preço retorna ao preço médio de posição mais a porcentagem de lucro-alvo, todas as posições são fechadas de uma só vez.

Vantagens da Estratégia

-

Sinais de Entrada Multidimensionais: Combina indicadores de tendência (médias móveis) e indicadores de momentum (Stochastic RSI), aumentando a precisão da entrada e reduzindo sinais falsos.

-

Alta Adaptabilidade: Os parâmetros da estratégia são altamente personalizáveis, permitindo que o usuário ajuste o tipo de média móvel, período, direção do cruzamento, proporção de desvio de preço e outros parâmetros de acordo com diferentes ambientes de mercado e preferências de risco pessoais.

-

Efeito de Custo Médio: Por meio do sistema predefinido de ordens de segurança, a estratégia adiciona posições automaticamente durante quedas de preço, reduzindo efetivamente o custo médio de posição e aumentando a probabilidade de lucro final.

-

Otimização da Eficiência de Capital: O design de aumento progressivo do tamanho das ordens de segurança torna a alocação de capital mais eficiente, com mais capital sendo alocado para ordens em níveis de preço mais baixos, alinhando-se ao conceito de investimento em valor.

-

Execução Automatizada: Uma vez configurados os parâmetros, a estratégia pode operar de forma totalmente automática, sem intervenção humana, reduzindo decisões emocionais de negociação.

-

Adaptabilidade Flexível ao Mercado: Ao ajustar a direção do cruzamento das médias móveis (cruzamento para cima ou para baixo), a estratégia pode se adaptar a diferentes ambientes de mercado (mercado em alta ou em baixa).

Riscos da Estratégia

-

Risco de Ausência de Stop Loss: A estratégia explicitamente não possui mecanismo de stop loss, o que pode levar a grandes perdas em cenários de queda contínua. Em condições extremas de mercado, como uma queda abrupta ou zeragem do preço do ativo, pode resultar em perdas graves de capital.

-

Alta Exigência de Capital: Como a estratégia requer capital reservado para múltiplas ordens de segurança, e cada ordem aumenta de tamanho, o capital efetivamente necessário pode ser muito superior ao investimento inicial. O investidor deve garantir liquidez suficiente.

-

Viés de Compra (Long Only): O design atual da estratégia suporta apenas operações de compra, sendo ineficaz em tendências de baixa prolongadas. Recomenda-se aplicar esta estratégia em ativos com perspectiva geral positiva.

-

Sensibilidade a Parâmetros: O desempenho da estratégia é altamente dependente da configuração dos parâmetros. Parâmetros inadequados podem acionar ordens de segurança prematuramente ou levar a um incremento excessivo de posição.

-

Armadilha do Custo Médio: Embora a estratégia reduza o custo médio ao adicionar posições, se o valor do ativo continuar caindo sem recuperação, ainda pode ocorrer o fenômeno de "perseguir a queda" e imobilização de capital.

Métodos para mitigar riscos incluem: aplicar a estratégia em ativos com perspectiva positiva; reservar capital suficiente para as ordens de segurança; revisar periodicamente a compatibilidade dos parâmetros com as condições de mercado; definir um limite máximo para o número de ordens de segurança; considerar a adição de um mecanismo global de stop loss à estratégia.

Direções de Otimização

-

Adicionar Mecanismo de Stop Loss: A ausência mais evidente da estratégia é a falta de um mecanismo de stop loss. Recomenda-se adicionar um parâmetro de stop loss global que force o fechamento de todas as posições quando a perda atingir uma determinada proporção, protegendo o capital.

-

Incorporar Filtro de Tendência de Mercado: Pode-se adicionar indicadores de tendência de período mais longo, como médias móveis de longo prazo ou o indicador ADX, para executar a estratégia apenas quando a tendência principal estiver alinhada, evitando incrementos desnecessários em mercados claramente baixistas.

-

Otimizar a Lógica de Ativação das Ordens de Segurança: Atualmente, as ordens de segurança são acionadas apenas com base no desvio de preço. Pode-se considerar a incorporação de volume, volatilidade ou outros indicadores técnicos para tornar a ativação mais inteligente.

-

Ajuste Dinâmico do Lucro-Alvo: O nível de lucro-alvo pode ser ajustado dinamicamente com base na volatilidade do mercado ou no comportamento do preço após a entrada, definindo metas de lucro mais altas em ambientes de alta volatilidade.

-

Adicionar Funcionalidade de Venda a Descoberto (Short): Expandir a estratégia para suportar operações de venda, tornando-a igualmente eficaz em tendências de baixa, aumentando sua adaptabilidade a todo o mercado.

-

Incluir Controle de Drawdown: Definir um limite máximo de drawdown; quando o drawdown da estratégia ultrapassar o limite, pausar as negociações ou redefinir os parâmetros para evitar perdas contínuas em condições de mercado desfavoráveis.

-

Otimização Periódica de Parâmetros: Adicionar uma função de otimização automática de parâmetros com base em dados recentes do mercado, ajustando os parâmetros periodicamente para que a estratégia se adapte às mudanças nas características do mercado.

Essas direções de otimização visam melhorar a capacidade de gerenciamento de risco, a adaptabilidade ao mercado e a estabilidade de longo prazo da estratégia, permitindo um desempenho relativamente estável em diversos ambientes de mercado.

Resumo

A Estratégia de Incremento Dinâmico de Posição com Múltiplos Sinais de Médias Móveis Adaptativas oferece uma abordagem sistemática de negociação para o mercado de criptomoedas, combinando sinais de entrada baseados em médias móveis e Stochastic RSI com um sistema dinâmico de ordens de segurança. Sua principal vantagem é a capacidade de adicionar posições automaticamente durante recuos de preço, reduzindo o custo médio de posição e obtendo lucro quando o preço se recupera.

No entanto, a estratégia também apresenta riscos evidentes, especialmente a ausência de um mecanismo de stop loss e a possibilidade de perdas de capital em cenários de queda contínua. Os investidores devem compreender plenamente suas características de risco ao usar esta estratégia, garantir reservas de capital suficientes e considerar a adição de medidas extras de controle de risco.

Com configurações de parâmetros adequadas e as direções de otimização sugeridas, esta estratégia pode se tornar uma ferramenta poderosa para investidores de longo prazo em criptomoedas, especialmente aqueles que acreditam no valor de longo prazo de ativos específicos, mas desejam otimizar o custo de entrada. Na prática, recomenda-se testá-la exaustivamente em um ambiente simulado e ajustar e otimizar continuamente os parâmetros da estratégia com base no desempenho real do mercado.

- 1