Visão Geral

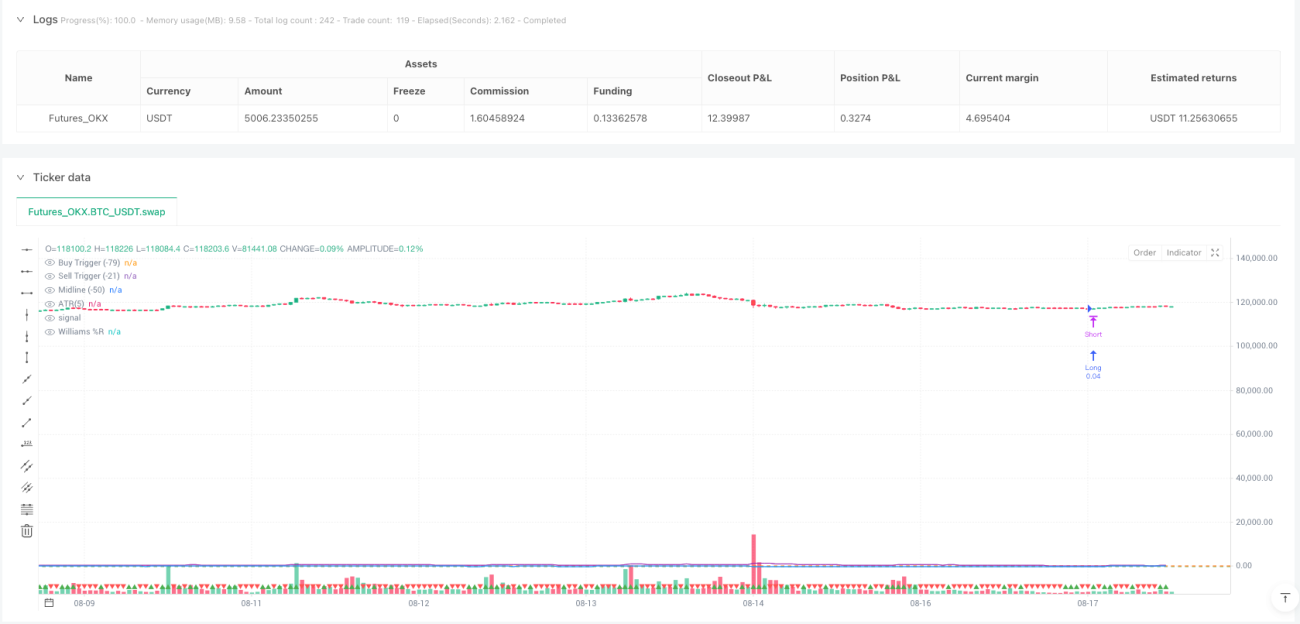

A estratégia de reversão forçada de Williams %R combinada com o filtro de tendência ATR é um sistema de negociação quantitativo projetado especificamente para identificar pontos de inflexão críticos no mercado. O núcleo da estratégia utiliza os sinais do oscilador Williams %R nas zonas de sobrecompra (-21) e sobrevenda (-79), combinados com o filtro de tendência do Average True Range (ATR) para melhorar a qualidade dos sinais de negociação. Esta abordagem combinada é particularmente adequada para negociações em prazos curtos (30 minutos ou menos), especialmente pares de moedas, realizando reversões forçadas nas zonas extremas do mercado para alternar automaticamente entre posições longas e curtas.

Princípio da Estratégia

A estratégia é construída com base em dois indicadores técnicos principais: Williams %R e ATR.

-

Aplicação do Indicador Williams %R:

- Utiliza o Williams %R de 60 períodos para medir as condições de sobrecompra e sobrevenda do mercado.

- Define -79 como o nível de sobrevenda (ponto de gatilho de compra).

- Define -21 como o nível de sobrecompra (ponto de gatilho de venda).

- O valor do indicador varia entre -100 e 0. Abaixo de -79 é considerado zona de sobrevenda; acima de -21 é considerado zona de sobrecompra.

-

Filtro de Tendência ATR:

- Utiliza o ATR de 5 períodos para medir a volatilidade e a força da tendência do mercado.

- Um ATR crescente (valor atual maior que o período anterior) é considerado um sinal de confirmação de tendência de alta.

- Um ATR decrescente (valor atual menor que o período anterior) é considerado um sinal de confirmação de tendência de baixa.

-

Lógica de Reversão Forçada:

- Quando o Williams %R cruza acima do nível -79 vindo de baixo e o ATR está subindo, gera-se um sinal de compra.

- Quando o Williams %R cruza abaixo do nível -21 vindo de cima e o ATR está caindo, gera-se um sinal de venda.

- Ao ser acionado um sinal de compra, o sistema automaticamente fecha todas as posições curtas e abre uma posição longa.

- Ao ser acionado um sinal de venda, o sistema automaticamente fecha todas as posições longas e abre uma posição curta.

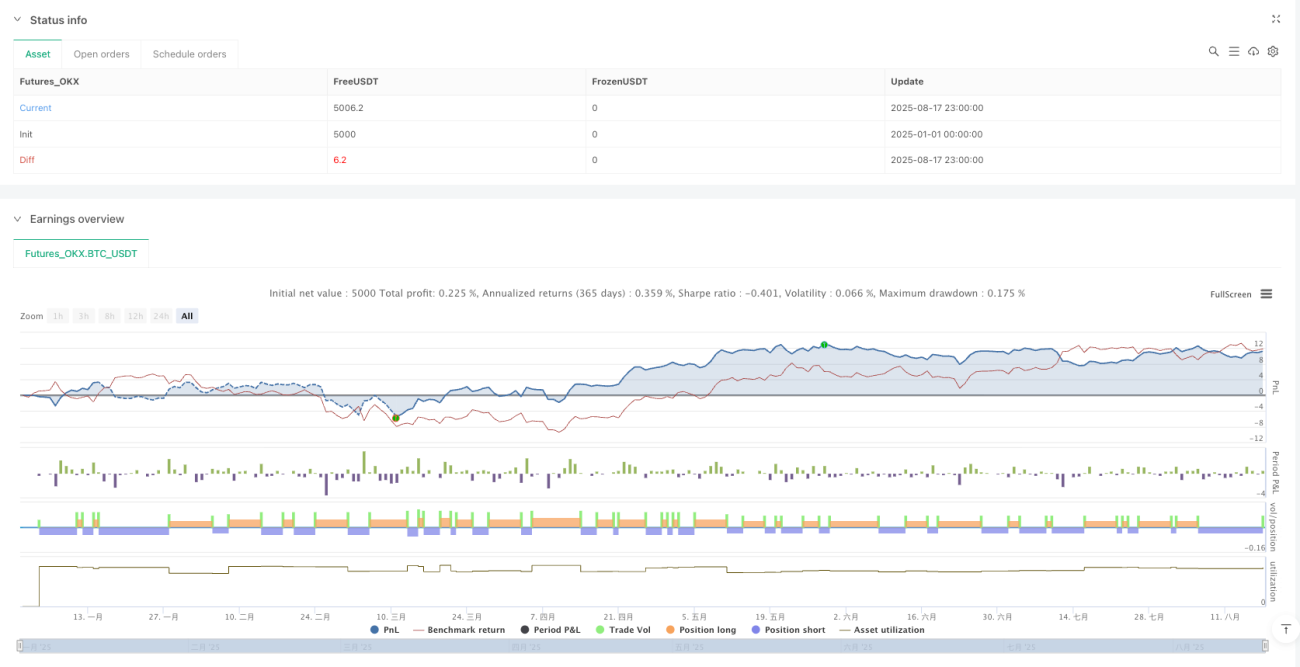

O núcleo da implementação do código reside no uso das funções ta.crossover e ta.crossunder para detectar o cruzamento dos indicadores em níveis críticos, usando a direção do ATR como condição adicional de confirmação. O sistema é projetado para operar com 100% do capital, sem stop loss ou take profit definidos, confiando inteiramente nos sinais de reversão para sair das posições.

Vantagens da Estratégia

-

Sinais Claros e Objetivos:

- Baseados em cálculos matemáticos claros e parâmetros predefinidos, eliminando a interferência de julgamentos subjetivos.

- Regras de negociação simples e diretas, fáceis de entender e executar.

- As zonas extremas do Williams %R oferecem oportunidades de reversão de alta probabilidade.

-

Confirmação Sinérgica de Dois Indicadores:

- A combinação dos indicadores Williams %R e ATR forma um mecanismo de validação cruzada.

- O filtro de tendência ATR reduz efetivamente os falsos sinais comuns em osciladores.

- Melhora a qualidade dos sinais, diminuindo a probabilidade de negociações errôneas.

-

Eficiência do Mecanismo de Reversão Forçada:

- Alterna automaticamente entre posições longas e curtas, sem necessidade de intervenção manual.

- Capaz de capturar rapidamente mudanças no sentimento do mercado e pontos de inflexão.

- Maximiza o aproveitamento das flutuações bidirecionais do mercado, sem se limitar a uma única direção.

-

Adequado para Mercados de Oscilação em Prazos Curtos:

- Particularmente adequado para negociações em períodos de 30 minutos ou menos.

- Apresenta excelente desempenho em mercados de alta volatilidade e frequência, como pares de moedas.

- Em mercados oscilantes, consegue capturar frequentemente oportunidades de lucro de curto prazo.

-

Alta Eficiência na Utilização de Capital:

- A estratégia é projetada para operar com capital total, utilizando 100% dos recursos.

- Através do mecanismo de reversão forçada, o capital permanece sempre em operação.

- Reduz o custo de oportunidade do capital ocioso.

Riscos da Estratégia

-

Falta de Mecanismo de Stop Loss:

- A estratégia não possui níveis tradicionais de stop loss, dependendo de sinais de reversão para fechar posições.

- Em movimentos de tendência unidirecional forte, pode enfrentar grandes drawdowns.

- Recomenda-se fortemente adicionar um mecanismo de stop loss em aplicações reais para controlar o risco.

-

Atraso nos Sinais:

- Como oscilador, o Williams %R apresenta certa defasagem.

- O parâmetro de 60 períodos torna a reação do sinal relativamente lenta.

- Em mudanças rápidas do mercado, pode não ser capaz de ajustar as posições a tempo.

-

Risco de Excesso de Negociações:

- Em mercados de alta volatilidade, pode gerar sinais de negociação com frequência excessiva.

- O acúmulo de custos de corretagem devido ao excesso de negociações pode impactar significativamente o lucro líquido.

- Em mercados oscilantes mas sem direção clara, pode levar a perdas consecutivas.

-

Sensibilidade a Parâmetros:

- O desempenho da estratégia é altamente dependente das configurações de parâmetros do Williams %R e do ATR.

- A otimização de parâmetros pode levar ao overfitting nos dados históricos.

- Diferentes mercados e diferentes prazos podem exigir configurações de parâmetros distintas.

-

Filtragem Insuficiente do ATR:

- Usar apenas a direção do ATR como filtro pode não ser suficiente para identificar a verdadeira tendência.

- Em mercados com mudanças repentinas de volatilidade, pode gerar sinais errôneos.

- O ATR de 5 períodos pode ser muito curto, incapaz de capturar mudanças de tendência de longo prazo.

Direções de Otimização da Estratégia

-

Adicionar Mecanismos de Stop Loss e Take Profit:

- Adicionar níveis dinâmicos de stop loss baseados em múltiplos do ATR.

- Projetar mecanismos de take profit baseados na relação risco-retorno.

- Implementar estratégias de fechamento parcial de posições, em vez de reversão total.

-

Aprimorar o Sistema de Filtro de Tendência:

- Integrar outros indicadores de identificação de tendência (como Médias Móveis, MACD, etc.).

- Adicionar análise de múltiplos timeframes para confirmar tendências mais confiáveis.

- Considerar a adição de uma avaliação de força da tendência, reduzindo negociações contra a tendência em tendências fortes.

-

Otimizar Mecanismos de Parâmetros Adaptativos:

- Desenvolver um sistema de ajuste adaptativo de parâmetros baseado na volatilidade do mercado.

- Utilizar diferentes níveis extremos do Williams %R para diferentes condições de mercado.

- Implementar ajuste dinâmico do período do ATR para se adaptar a diferentes ambientes de mercado.

-

Adicionar Mecanismos de Confirmação de Sinais:

- Introduzir sinais de confirmação de volume.

- Adicionar reconhecimento de padrões de candlestick como confirmação auxiliar.

- Considerar a incorporação de análise de níveis de suporte e resistência para aumentar a precisão.

-

Otimização da Gestão de Posição:

- Implementar ajuste dinâmico do tamanho da posição com base na volatilidade.

- Desenvolver estratégias de entrada e saída gradual em vez de operação com capital total.

- Adicionar um módulo de gestão de risco de capital, limitando a perda máxima por negociação.

Resumo

A estratégia de reversão forçada de Williams %R combinada com o filtro de tendência ATR é um sistema de negociação quantitativo engenhosamente projetado, focado em capturar oportunidades de reversão nas zonas extremas do mercado. Através da combinação do julgamento de sobrecompra/sobrevenda do Williams %R com a confirmação de tendência do ATR, a estratégia cria um mecanismo de negociação eficiente, particularmente adequado para negociações em mercados oscilantes de curto prazo.

Embora a estratégia seja conceitualmente clara e de execução direta, a falta de um mecanismo de gestão de risco embutido é uma desvantagem notável. Em aplicações reais, recomenda-se fortemente que os traders adicionem estratégias de stop loss apropriadas e considerem a otimização do sistema de filtro de tendência e das configurações de parâmetros para se adaptar a diferentes ambientes de mercado.

O verdadeiro valor da estratégia reside na sua sensibilidade a condições extremas de mercado e no mecanismo automatizado de reversão de posições, tornando-a uma ferramenta poderosa no arsenal de traders de curto prazo. Através das direções de otimização sugeridas, esta estratégia base pode ser desenvolvida em um sistema de negociação mais abrangente e robusto, capaz não apenas de capturar pontos de inflexão do mercado, mas também de gerenciar riscos de forma eficaz e se adaptar a diversas condições de mercado.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Williams %R Forced Flip Strategy (-79/-21) + ATR(5) Trend Filter [No SL/TP]", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1