Estratégia de Seguimento de Tendência com Rompimento de Canal Dinâmico ATR

Visão Geral da Estratégia

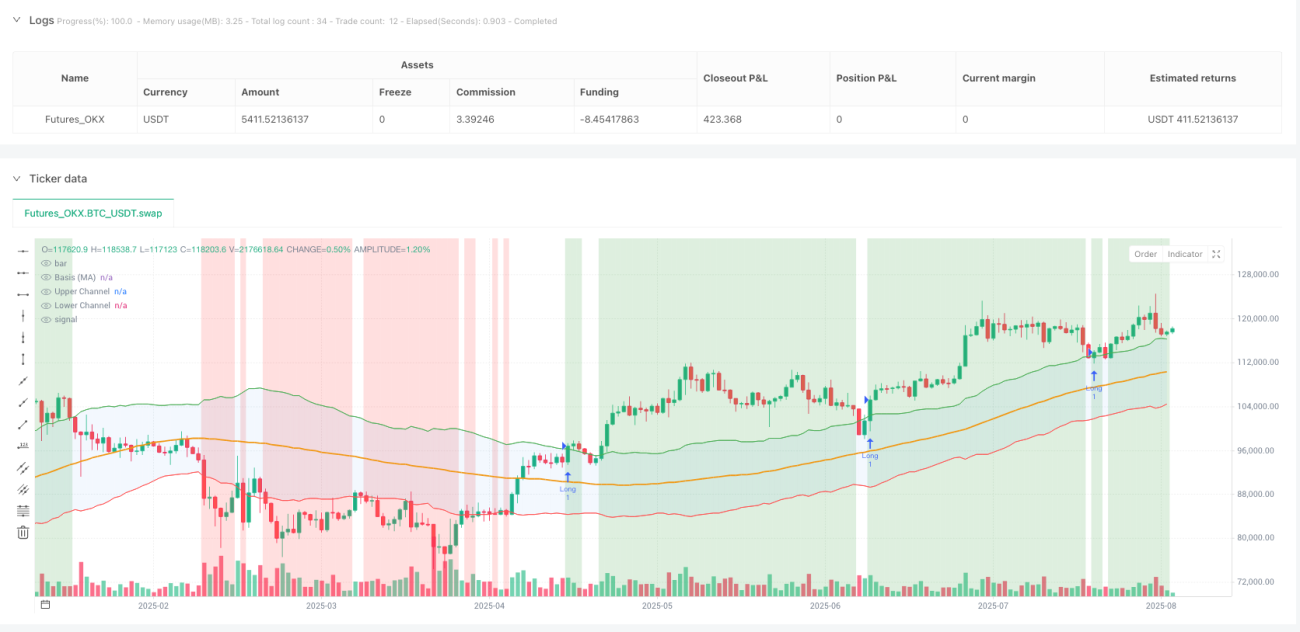

A Estratégia de Tendência com Breakout de Canal Dinâmico ATR é um sistema de negociação quantitativa desenvolvido com base na Teoria de Gann e princípios de análise técnica. A estratégia constrói um canal de preços dinâmico, combinando um mecanismo de filtro de tendência, para capturar especificamente movimentos de breakout no mercado. Utiliza uma média móvel como referência de preço e o indicador Average True Range (ATR) para ajustar dinamicamente a largura do canal, formando limites superior e inferior. Quando o preço rompe o limite superior do canal e as condições de tendência são atendidas, um sinal de compra é gerado, visando retornos estáveis por meio de um mecanismo rigoroso de gerenciamento de risco.

A estratégia foca exclusivamente em negociações longas unidirecionais, sendo particularmente adequada para ambientes de mercado financeiro com alta volatilidade. Por meio da combinação orgânica de múltiplos indicadores técnicos, a estratégia consegue identificar eficazmente pontos de reversão de tendência, mantendo uma alta taxa de acerto enquanto controla o risco de negociação. Sua principal vantagem reside na capacidade de ajuste dinâmico, otimizando automaticamente os parâmetros de negociação conforme as mudanças na volatilidade do mercado, fornecendo sinais de negociação mais precisos.

Princípio da Estratégia

O princípio central da estratégia baseia-se na fusão da Teoria do Canal de Gann com técnicas modernas de análise quantitativa. Primeiro, a estratégia usa uma Média Móvel Simples (SMA) para calcular a linha de base de preço para um período especificado, representando a tendência de preço de médio prazo. Através de uma média móvel de 100 períodos, a estratégia suaviza as flutuações de curto prazo, obtendo uma referência de tendência mais estável.

A construção do canal dinâmico é o componente técnico central da estratégia. A estratégia utiliza o indicador Average True Range (ATR) de 14 períodos para medir a volatilidade do mercado, multiplicando o valor do ATR por um fator predefinido para formar a largura do canal. O limite superior do canal é igual à linha de base mais o múltiplo do ATR, e o limite inferior é igual à linha de base menos o múltiplo do ATR. Esse mecanismo de ajuste dinâmico permite que o canal se adapte às mudanças na volatilidade do mercado, expandindo-se durante períodos de alta volatilidade e contraindo-se durante períodos de baixa volatilidade.

O mecanismo de filtro de tendência é uma parte importante da estratégia. Utiliza uma média móvel de longo prazo de 200 períodos como referência de tendência, garantindo que os sinais de negociação estejam alinhados com a direção da tendência principal. A estratégia só considera executar uma compra quando o preço está acima da média móvel de 200 períodos, o que aumenta significativamente a confiabilidade dos sinais.

A lógica de entrada é rigorosa e clara. Quando o preço rompe o limite superior do canal vindo de baixo, e simultaneamente está acima da média móvel de 200 períodos, a estratégia gera um sinal de compra. Esse mecanismo de dupla confirmação filtra eficazmente sinais falsos de breakout, aumentando a taxa de sucesso.

O mecanismo de saída utiliza stop loss e take profit dinâmicos. O stop loss é definido como o preço de entrada menos 1,5 vezes o valor do ATR, e o take profit é definido como o preço de entrada mais 3 vezes o valor do ATR. Este método de ajuste dinâmico baseado no ATR permite definir uma relação risco-retorno adequada conforme a volatilidade do mercado, geralmente mantendo uma proporção de 1:2.

Vantagens da Estratégia

A adaptabilidade dinâmica é uma das maiores vantagens da estratégia. Através da aplicação do indicador ATR, a estratégia adapta-se automaticamente às mudanças na volatilidade em diferentes ambientes de mercado. Durante períodos de alta volatilidade, a largura do canal se expande automaticamente, reduzindo sinais falsos devido ao ruído; durante períodos de baixa volatilidade, o canal se contrai, aumentando a sensibilidade dos sinais. Esse mecanismo adaptativo permite que a estratégia tenha um bom desempenho em diversas condições de mercado.

A consistência com a tendência é uma garantia importante para a estabilidade da estratégia. Através do filtro de tendência da média móvel de 200 períodos, a estratégia assegura que todas as negociações estejam alinhadas com a direção da tendência principal, reduzindo significativamente o risco de negociar contra a tendência. Essa característica de seguir tendência permite que a estratégia capture os principais movimentos de preço no mercado, evitando perdas frequentes em mercados laterais.

O mecanismo de gerenciamento de risco é completo e científico. A estratégia utiliza um sistema de stop loss dinâmico baseado no ATR, ajustando automaticamente a distância do stop loss conforme a volatilidade do mercado. Esse método evita que um stop loss fixo seja muito conservador ou muito agressivo, fornecendo uma margem de risco adequada para cada negociação. Simultaneamente, a configuração de take profit de 3 vezes o ATR garante uma boa relação risco-retorno.

A qualidade dos sinais é alta e fácil de executar. As condições de entrada da estratégia são claras: rompimento do limite superior do canal combinado com confirmação de tendência, reduzindo consideravelmente a influência de julgamentos subjetivos. Regras claras de negociação facilitam a automação da estratégia, minimizando a interferência das emoções humanas nas decisões de negociação.

Há amplo espaço para otimização de parâmetros. A estratégia oferece vários parâmetros ajustáveis, incluindo períodos de média móvel, período do ATR, múltiplo do canal, etc., proporcionando ricas opções de otimização para diferentes ambientes de mercado e estilos de negociação. Os traders podem ajustar esses parâmetros com base nos resultados de backtest histórico e nas características do mercado para obter um melhor desempenho.

Riscos da Estratégia

A falsidade dos breakouts é um dos principais riscos enfrentados pela estratégia. Embora a estratégia reduza a probabilidade de breakouts falsos através do filtro de tendência, ainda podem ocorrer situações em que o preço sobe brevemente e depois recua. Esse breakout falso pode levar a estratégia a entrar no momento errado, resultando posteriormente em saída pelo stop loss. Recomenda-se mitigar esse risco adicionando indicadores de confirmação extras ou ajustando a janela de tempo para confirmação do breakout.

A limitação de negociação unidirecional restringe as oportunidades de lucro da estratégia. A estratégia executa apenas negociações longas, não podendo lucrar com vendas a descoberto em mercados de tendência de baixa. Embora esse design simplifique a lógica de negociação, também significa que, em ambientes de mercado baixista, a estratégia pode ficar em espera por longos períodos, perdendo oportunidades de lucro em negociações bidirecionais. Considere desenvolver uma versão correspondente para posições curtas para compensar essa limitação.

A sensibilidade aos parâmetros pode afetar a estabilidade da estratégia. A escolha de parâmetros-chave, como o múltiplo do ATR e os períodos das médias móveis, tem um impacto significativo no desempenho. Configurações inadequadas podem resultar em sinais muito frequentes ou muito escassos, afetando a eficácia geral da negociação. Recomenda-se realizar backtests históricos extensos e otimização de parâmetros para determinar a combinação mais adequada.

A dependência do ambiente de mercado é um fator importante a ser considerado. A estratégia tem melhor desempenho em mercados com forte tendência, mas pode enfrentar stop losses frequentes e menor taxa de acerto em mercados laterais ou de range. Os traders precisam ajustar os parâmetros da estratégia ou pausar sua operação conforme as mudanças nas condições do mercado.

O risco de liquidez pode ser amplificado em certas condições de mercado. A lógica de negociação baseada em breakout técnico pode ressoar com as estratégias de outros traders, concentrando o volume de negociação nos pontos de breakout. Nesses casos, o preço de execução real pode desviar-se do esperado, afetando o desempenho real da estratégia.

Direções de Otimização

A introdução de análise de múltiplos timeframes pode melhorar significativamente a qualidade dos sinais. Recomenda-se adicionar confirmação de tendência em um timeframe superior, por exemplo, usando a tendência no gráfico diário para orientar as decisões de negociação no gráfico horário. Essa coordenação de múltiplos timeframes pode aumentar ainda mais a precisão dos sinais, reduzindo oportunidades de negociação contra a tendência principal.

A adição de um mecanismo de confirmação de volume pode aumentar a confiabilidade dos sinais de breakout. Breakouts genuínos geralmente são acompanhados por um aumento no volume, enquanto breakouts falsos frequentemente carecem de suporte de volume. Ao incluir um limiar de volume ou uma taxa de variação do volume nas condições de breakout, é possível filtrar sinais de menor qualidade.

A implementação de um sistema de gerenciamento de posição dinâmico pode melhorar a eficiência do uso de capital. Atualmente, a estratégia usa alocação de posição em proporção fixa. Recomenda-se ajustar dinamicamente o tamanho da posição com base em fatores como volatilidade do mercado e força do sinal. Aumente a posição em sinais de alta convicção e reduza-a em situações de maior incerteza, obtendo retornos ajustados ao risco mais otimizados.

O refinamento da estratégia de take profit pode capturar mais lucros. O mecanismo fixo de take profit atual pode levar a saídas prematuras, perdendo lucros de tendências prolongadas. Recomenda-se implementar um take profit parcial ou um mecanismo de trailing stop. Após atingir o take profit inicial, mantenha parte da posição para continuar participando da tendência, ajustando o stop loss para acima do ponto de equilíbrio.

O desenvolvimento de um módulo de identificação do estado do mercado pode melhorar a adaptabilidade da estratégia. Use uma combinação de indicadores técnicos para determinar se o mercado está em tendência ou em range, ajustando os parâmetros da estratégia de acordo. Em mercados com tendência, use configurações de canal mais largas para reduzir interferência de ruído; em mercados laterais, use configurações mais estreitas para aumentar a sensibilidade dos sinais.

O aprimoramento adicional do mecanismo de controle de risco inclui controle de rebaixamento máximo e proteção contra perdas consecutivas. Quando a estratégia sofrer um rebaixamento além de um limite predefinido, reduza automaticamente a posição ou pause a negociação para proteger o capital. Além disso, quando um número consecutivo de perdas for atingido, acione um mecanismo de revisão da estratégia para evitar perdas excessivas em condições desfavoráveis de mercado.

Resumo

A Estratégia de Tendência com Breakout de Canal Dinâmico ATR representa uma combinação orgânica de técnicas modernas de negociação quantitativa com a teoria clássica de análise técnica. Por meio de inovações em múltiplos níveis, como construção de canal dinâmico, confirmação de tendência e controle científico de risco, a estratégia oferece aos traders uma solução de negociação estruturada e sistemática. Seu valor central está em quantificar a volatilidade do mercado em sinais de negociação acionáveis, garantindo a qualidade dos sinais através de múltiplos mecanismos de confirmação.

A filosofia de design da estratégia reflete o princípio central da negociação quantitativa de "deixar os lucros correrem e limitar as perdas". Através do mecanismo de ajuste dinâmico do ATR, a estratégia pode otimizar automaticamente as configurações dos parâmetros em diferentes ambientes de mercado, demonstrando boa adaptabilidade e estabilidade. A característica de seguir tendência permite que a estratégia participe dos principais movimentos de preço no mercado, obtendo retornos de investimento consideráveis.

Embora a estratégia tenha alguns riscos e limitações inerentes, através de otimização contínua e aprimoramento do gerenciamento de risco, seu desempenho no mercado pode ser ainda mais melhorado. A estratégia fornece uma estrutura de base sólida para praticantes de negociação quantitativa, sobre a qual podem ser feitos ajustes e otimizações personalizadas de acordo com o estilo de negociação individual e as características do mercado.

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1