Visão Geral

Esta estratégia é um sistema de negociação de múltipla confirmação baseado no Indicador Jacaré de Williams (Williams Alligator) e no Índice de Força Relativa (RSI), projetado especificamente para o período gráfico de 15 minutos. A estratégia gera sinais de negociação analisando a posição do preço em relação às três linhas do Jacaré (Lábios, Dentes e Mandíbula) e os valores do RSI. O sinal de compra requer quatro condições: preço de fechamento acima da linha dos Lábios, Lábios acima dos Dentes, Dentes acima da Mandíbula e RSI maior que 55. O sinal de venda é oposto: preço de fechamento abaixo dos Lábios, Lábios abaixo dos Dentes, Dentes abaixo da Mandíbula e RSI menor que 45. A estratégia também inclui regras rigorosas de stop-loss e realização de lucros, garantindo controle de risco e captura oportuna de ganhos.

Princípio da Estratégia

O princípio central da estratégia baseia-se na combinação do Indicador Jacaré de Williams e do RSI. O Indicador Jacaré é composto por três médias móveis: Mandíbula (azul, SMA de 13 períodos, deslocada 8 períodos), Dentes (vermelho, SMA de 8 períodos, deslocada 5 períodos) e Lábios (verde, SMA de 5 períodos, deslocada 3 períodos). A disposição dessas três linhas e a travessia do preço indicam a direção e a força da tendência do mercado.

Quando os Lábios estão acima dos Dentes e os Dentes acima da Mandíbula, o mercado está em tendência de alta; inversamente, quando os Lábios estão abaixo dos Dentes e os Dentes abaixo da Mandíbula, o mercado está em tendência de baixa. Simultaneamente, a estratégia utiliza o RSI como confirmação: RSI acima de 55 favorece posições compradas, e abaixo de 45 favorece posições vendidas, fornecendo um sinal adicional de confirmação para as decisões de negociação.

Durante a execução, o sistema monitora múltiplas condições de stop-loss: para posições compradas, o stop é acionado quando o RSI cai abaixo de 50, o preço de fechamento cai abaixo dos Dentes, ou os Lábios caem abaixo dos Dentes; para posições vendidas, o stop é acionado quando o RSI sobe acima de 50, o preço de fechamento sobe acima dos Dentes, ou os Lábios sobem acima dos Dentes. A realização de lucros é definida como 2 ticks acima ou abaixo do preço de entrada.

Vantagens da Estratégia

-

Mecanismo de Múltipla Confirmação: A estratégia exige que quatro condições sejam atendidas simultaneamente para entrar, reduzindo efetivamente sinais falsos e melhorando a qualidade das negociações. A disposição das três linhas do Jacaré confirma a direção da tendência, enquanto o valor do RSI confirma o momentum.

-

Regras Claras de Entrada e Saída: A estratégia fornece sinais de entrada e condições de saída bem definidos, reduzindo julgamentos subjetivos e tornando o processo de negociação mais disciplinado e padronizado.

-

Controle de Risco Robusto: A estratégia estabelece múltiplas condições de stop-loss, incluindo sinais de reversão baseados no RSI, mudanças na relação entre preço e Dentes e alterações na posição relativa entre Lábios e Dentes. Esse mecanismo de controle de risco em múltiplas camadas ajuda a interromper perdas em tempo hábil e controlar o risco máximo por operação.

-

Feedback Visual: A estratégia marca pontos de compra, venda, stop-loss e realização de lucros no gráfico, além de exibir em tempo real o status de cada condição em uma tabela, aumentando significativamente a visualização do processo de negociação.

-

Alta Adaptabilidade: Embora a estratégia tenha parâmetros padrão, todos os parâmetros-chave podem ser ajustados através das entradas, permitindo que os traders otimizem para diferentes condições de mercado ou preferências pessoais.

Riscos da Estratégia

-

Negociações Frequentes em Mercados Laterais: Em mercados com pequenas oscilações, o preço pode cruzar as linhas do Jacaré com frequência, e o RSI pode flutuar próximo aos limiares, gerando sinais excessivos e entradas e saídas constantes, aumentando os custos de negociação. A solução é adicionar condições de confirmação ou estender o período de observação.

-

Risco de Slippage em Movimentos Rápidos: Em caso de notícias importantes que causem movimentos bruscos de preço, o preço de execução real pode diferir significativamente do preço no momento do sinal, aumentando o risco de slippage. Recomenda-se cautela ou pausa da estratégia antes de divulgações de dados importantes.

-

Meta de Lucro Conservadora: A estratégia define o alvo de lucro como 2 ticks, o que pode ser muito conservador em mercados voláteis, impedindo a captura total de movimentos direcionais fortes. Considere ajustar dinamicamente a meta de lucro com base na volatilidade do mercado ou adotar uma estratégia de saída parcial.

-

Lag dos Indicadores: Tanto o Indicador Jacaré quanto o RSI possuem certo atraso, o que pode não capturar pontos de inflexão rapidamente em mudanças rápidas de mercado. Recomenda-se usar indicadores antecedentes ou análise de price action como complemento.

-

Sensibilidade aos Parâmetros: O desempenho da estratégia é sensível à configuração dos parâmetros, especialmente os limiares do RSI. Diferentes combinações de parâmetros podem ter resultados muito distintos em diferentes condições de mercado; é necessário encontrar a combinação ideal por meio de backtesting.

Direções de Otimização

-

Limiares Dinâmicos de RSI: A estratégia atual usa limiares fixos (55 e 45). Considere ajustá-los dinamicamente com base na volatilidade do mercado – limiares mais amplos em mercados voláteis e mais rigorosos em mercados calmos – para se adaptar a diferentes ambientes.

-

Adicionar Filtros de Negociação: Incorpore confirmação de volume, filtro de volatilidade ou indicadores de força de tendência para eliminar sinais fracos em mercados laterais, entrando apenas quando a tendência estiver clara, melhorando a taxa de acerto.

-

Otimizar Estratégia de Take Profit: A meta fixa de 2 ticks é muito simples. Implemente estratégias dinâmicas como trailing stop ou take profit baseado em ATR (Average True Range) para obter mais ganhos em tendências fortes.

-

Filtro de Horário: Adicione um filtro baseado no horário de negociação para evitar períodos de baixa liquidez ou volatilidade anormal, como os primeiros 15 minutos após a abertura ou horários de divulgação de dados importantes, reduzindo riscos desnecessários.

-

Otimização de Gerenciamento de Capital: Atualmente, a estratégia usa uma porcentagem fixa de capital (100%). Considere ajustar o tamanho da posição dinamicamente com base na volatilidade do mercado ou nas mudanças no patrimônio da conta, implementando um gerenciamento de capital mais científico.

Resumo

A estratégia de múltipla confirmação combinando o Indicador Jacaré de Williams e o RSI é um sistema de negociação bem estruturado e logicamente claro. Ao integrar a capacidade de identificação de tendência do Jacaré com a confirmação de momentum do RSI, estabelece uma estrutura de tomada de decisão em várias camadas. As principais vantagens são o mecanismo de múltipla confirmação e o controle de risco robusto, mas enfrenta desafios como excesso de sinais em mercados laterais, risco de slippage e meta de lucro conservadora.

Por meio de otimizações como ajuste dinâmico dos limiares de RSI, adição de filtros de negociação, melhoria da estratégia de take profit, inclusão de filtro de horário e aprimoramento do gerenciamento de capital, a estratégia pode aumentar sua estabilidade e lucratividade. No geral, é uma estratégia de negociação quantitativa com valor prático, adequada para traders com algum conhecimento de indicadores técnicos que buscam retornos estáveis no mercado futuro.

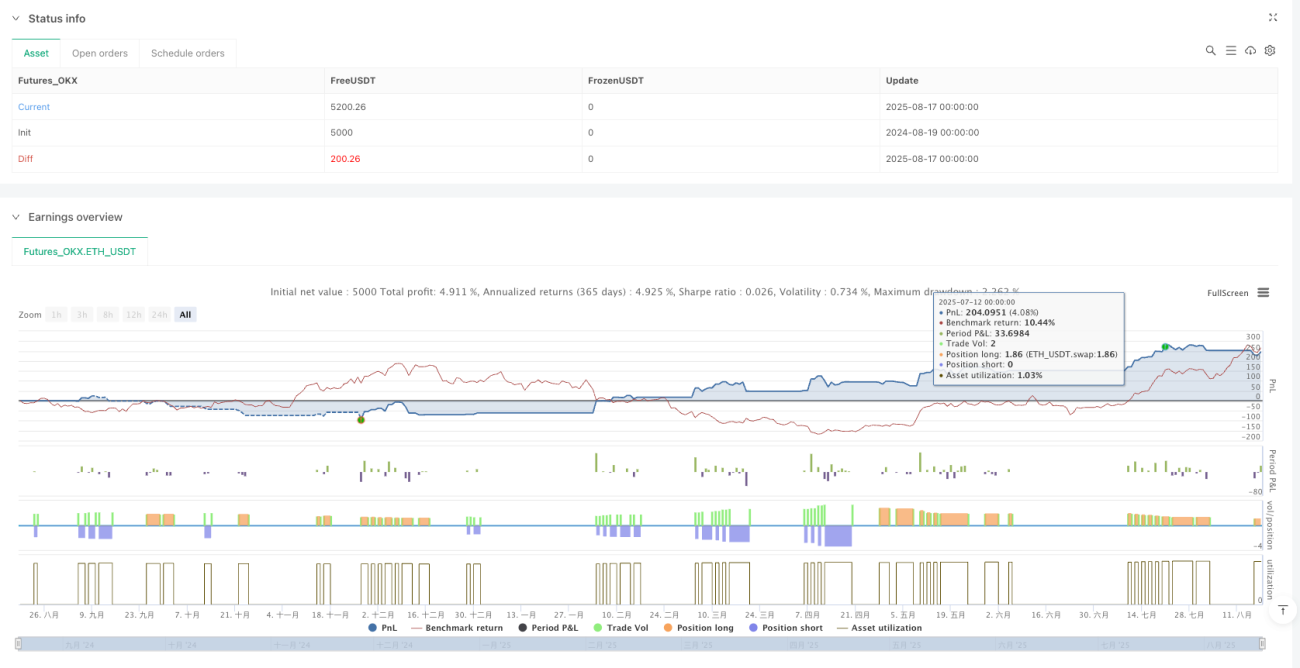

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"ETH_USDT","balance":5000}]

*/

//@version=5

strategy("Natural Gas Alligator RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// =====================================- 1