Estratégia de Negociação Quantitativa de Ruptura do Canal de Linha de Tendência Automática

Visão Geral

A estratégia de trading quantitativo de breakout de canal de tendência automática é um sistema de negociação automatizado baseado no princípio de breakout de canal de preços. Esta estratégia constrói um canal de preços identificando dinamicamente máximos e mínimos do mercado, gerando sinais de negociação quando o preço ultrapassa os limites do canal. O núcleo da estratégia é utilizar a volatilidade histórica dos preços para determinar níveis de suporte e resistência, gerenciando o risco através da definição de proporções razoáveis de take profit e stop loss. A estratégia é particularmente adequada para mercados com alta volatilidade, capturando lucros através de movimentos de ruptura de tendência.

Princípio da Estratégia

O princípio central desta estratégia baseia-se na teoria de breakout de canal de preços, implementada da seguinte forma:

- Identificando o máximo (HH) e o mínimo (LL) do mercado através de um período de retrospectiva (padrão de 20 candles). Esses níveis de preço formam a base do canal de tendência.

- Com base nos máximos e mínimos, adiciona-se uma certa porcentagem de largura do canal (padrão de 0,5%) para expandir externamente, formando as linhas superior e inferior do canal. A linha superior do canal é a resistência, e a linha inferior é o suporte.

- Regras de geração de sinais de negociação:

- Quando o preço de fechamento ultrapassa a linha superior do canal, gera-se um sinal de compra (long).

- Quando o preço de fechamento rompe abaixo da linha inferior do canal, gera-se um sinal de venda (short).

- A estratégia utiliza um mecanismo dinâmico de take profit e stop loss:

- Para posições compradas, o take profit é definido 0,5% acima do preço de entrada e o stop loss é definido 0,3% abaixo do preço de entrada.

- Para posições vendidas, o take profit é definido 0,5% abaixo do preço de entrada e o stop loss é definido 0,3% acima do preço de entrada.

- A gestão de capital utiliza uma porcentagem do patrimônio líquido da conta. Por padrão, cada negociação utiliza 10% dos fundos da conta para evitar risco excessivo em uma única operação.

A essência da estratégia é capturar o momento em que o preço rompe o intervalo de volatilidade histórica. Com base no princípio da inércia do mercado, uma vez que o preço rompe um intervalo estabelecido, ele tende a continuar se movendo na direção da ruptura.

Vantagens da Estratégia

- Adaptabilidade às Mudanças do Mercado: Ao calcular dinamicamente máximos e mínimos, o canal pode se adaptar automaticamente a diferentes ambientes de mercado sem necessidade de ajuste manual de parâmetros.

- Sinais de Negociação Claros: A estratégia fornece sinais claros de compra e venda, reduzindo fatores de julgamento subjetivo, adequada para execução sistemática.

- Gestão de Risco Integrada: A estratégia incorpora um mecanismo de take profit e stop loss. Cada negociação tem uma relação risco-retorno predefinida, controlando efetivamente o risco de cada operação.

- Gestão de Capital Razoável: Utiliza uma abordagem de porcentagem da conta para gerenciamento de posição, ajustando automaticamente o volume de negociação à medida que o tamanho da conta muda, evitando overtrading.

- Sinais de Negociação Visualizados: A estratégia marca sinais de compra/venda e linhas de canal no gráfico, exibindo intuitivamente a lógica de negociação, facilitando a compreensão e o monitoramento pelo trader.

- Função de Alerta: Integra funcionalidade de alerta para sinais de negociação, notificando o trader em momentos críticos sem necessidade de monitoramento constante da tela.

- Parâmetros Ajustáveis: Os principais parâmetros da estratégia, como período de retrospectiva, largura do canal e proporções de take profit/stop loss, são personalizáveis, facilitando a otimização para diferentes ambientes de mercado.

Riscos da Estratégia

- Risco de Falso Breakout: O mercado pode apresentar uma ruptura de curta duração seguida por um recuo, fazendo com que um sinal falso acione uma negociação e o preço retorne ao intervalo original, resultando em perdas desnecessárias. Solução: Considere adicionar um mecanismo de confirmação, como exigir que os preços de fechamento de dois candles consecutivos ultrapassem as linhas do canal para acionar a negociação.

- Inadequado para Mercados Laterais: Em mercados laterais de congestão, o preço pode tocar frequentemente os limites do canal sem formar uma tendência efetiva, levando a negociações frequentes e alta taxa de acionamento de stop loss. Solução: Adicione um filtro de estado do mercado, como um indicador de volatilidade, permitindo negociações apenas quando a volatilidade do mercado atinge um certo nível.

- Proporções Fixas de Take Profit/Stop Loss Pouco Flexíveis: Sob diferentes condições de mercado, as proporções ideais de take profit e stop loss podem variar. Proporções fixas podem resultar em take profit prematuro ou stop loss tardio em algumas condições. Solução: Considere ajustar dinamicamente as proporções de take profit/stop loss com base na volatilidade.

- Falta de Filtro de Tendência: A estratégia não distingue a direção da tendência principal, podendo gerar sinais de compra durante uma tendência de baixa principal e vice-versa. Solução: Adicione uma média móvel de longo prazo como filtro de tendência, negociando apenas quando a direção da tendência estiver alinhada.

- Sensibilidade a Parâmetros: O desempenho da estratégia é sensível a parâmetros como período de retrospectiva e largura do canal. A escolha inadequada de parâmetros pode levar a um desempenho fraco. Solução: Realize otimização e backtesting completos dos parâmetros para encontrar a combinação ideal para o mercado alvo.

Direções de Otimização da Estratégia

- Adicionar Filtro de Tendência: Incorpore uma média móvel de longo prazo ou outro indicador de tendência para executar negociações apenas quando a direção da tendência principal coincidir com a direção do sinal. Isso pode reduzir significativamente o risco de negociar contra a tendência, melhorando a taxa de acerto geral. Uma implementação específica poderia ser adicionar uma média móvel de 50 ou 200 períodos como base de julgamento de tendência.

- Otimizar Mecanismo de Confirmação de Sinal: Adicione lógica de confirmação de breakout, como exigir que o preço permaneça fora do canal por dois ou mais candles após a ruptura para acionar a negociação. Isso pode efetivamente reduzir as perdas causadas por falsos breakouts.

- Ajustar Parâmetros Dinamicamente com Base na Volatilidade: Vincule a largura do canal e as proporções de take profit/stop loss à volatilidade do mercado. Use um canal mais largo e proporções maiores em ambientes de alta volatilidade, e o oposto em ambientes de baixa volatilidade. Isso permite uma melhor adaptação a diferentes condições de mercado.

- Adicionar Filtro de Tempo: Incorpore restrições de horário de negociação para evitar períodos de divulgação de dados econômicos importantes ou de baixa liquidez, reduzindo o risco de flutuações anormais.

- Adicionar Confirmação de Volume: Combine análise de volume, confirmando sinais de breakout apenas quando o volume aumentar, melhorando a validade do breakout.

- Introduzir Otimização por Machine Learning: Use algoritmos de machine learning para prever dinamicamente a melhor combinação de parâmetros, ajustando automaticamente os parâmetros da estratégia com base nas características recentes do mercado, permitindo decisões de negociação mais inteligentes.

- Análise de Múltiplos Timeframes: Integre sinais de múltiplos períodos de tempo, executando negociações apenas quando os sinais de vários timeframes estiverem alinhados, melhorando a qualidade do sinal.

As direções de otimização acima visam melhorar a robustez e adaptabilidade da estratégia, reduzindo sinais falsos e aprimorando a capacidade de captura de tendências, permitindo que a estratégia mantenha um desempenho relativamente estável em diferentes ambientes de mercado.

Conclusão

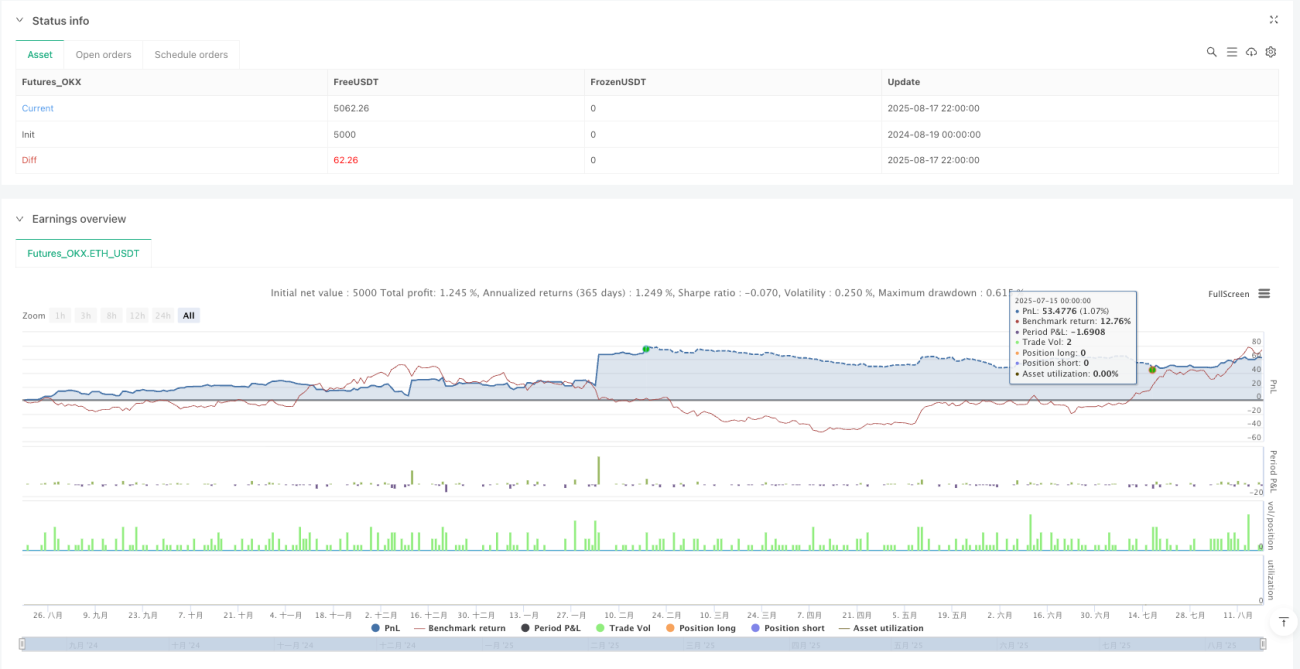

A estratégia de trading quantitativo de breakout de canal de tendência automática é um método de negociação sistemático baseado em princípios de análise técnica, capturando mudanças na tendência do mercado através da identificação de breakouts de canal de preços. Suas principais vantagens residem na forte adaptabilidade, sinais claros e gestão de risco abrangente, sendo adequada para negociação de tendências de médio a longo prazo. No entanto, a estratégia também apresenta riscos de falsos breakouts e desempenho inferior em mercados laterais.

Ao adicionar filtros de tendência, otimizar mecanismos de confirmação de sinal e introduzir parâmetros adaptativos de volatilidade, a robustez e a lucratividade da estratégia podem ser significativamente melhoradas. No futuro, também se pode considerar a incorporação de tecnologia de machine learning para otimizar ainda mais a seleção de parâmetros e a qualidade do sinal.

Para os traders, esta estratégia fornece um framework de negociação sistemático e disciplinado, reduzindo a influência de fatores emocionais, adequado como uma ferramenta de captura de tendências de médio a longo prazo. No entanto, recomenda-se realizar otimização completa de parâmetros e validação por backtesting antes da aplicação em conta real, e ajustar as configurações de gestão de capital de acordo com a tolerância ao risco individual.

- 1