Visão Geral

A estratégia quantitativa de cruzamento de múltiplas médias móveis suavizadas é um sistema baseado em momentum, projetado para traders de curto prazo. O núcleo da estratégia utiliza a relação de cruzamento entre um filtro de média móvel suavizada e uma linha de sinal rápida para capturar mudanças de momentum de curto prazo no mercado. A estratégia constrói uma linha de sinal personalizada chamada "Scalping Line" (Linha de Scalping), que é calculada pela diferença entre uma média móvel duplamente suavizada e uma linha de sinal de período mais curto. Quando esta linha de sinal cruza acima ou abaixo da linha zero, a estratégia gera sinais de negociação, fornecendo uma estrutura clara de regras para posições compradas e vendidas.

Princípio da Estratégia

A lógica central da estratégia é construída sobre vários componentes de cálculo-chave:

-

Filtro de tendência principal: A estratégia primeiro calcula uma média móvel duplamente suavizada (período padrão de 100). Esta suavização dupla reduz efetivamente o ruído de preço, fornecendo uma base mais robusta para sinais de negociação de curto prazo.

-

Filtro percentual: Para evitar sinais falsos, a estratégia introduz um parâmetro de filtro percentual personalizável. Este filtro ajusta a "sensibilidade" do sistema ao desvio de preço da média móvel, ajudando a filtrar flutuações de preço irrelevantes.

-

Cálculo da linha de sinal: Utiliza uma média móvel simples de período mais curto (padrão de 7) para proporcionar uma resposta mais rápida à ação de preço recente.

-

Cálculo da Scalping Line (SLI): A linha de sinal principal é definida como a diferença entre a linha de sinal rápida e a média móvel suavizada. Quando a SLI cruza o ponto zero, indica uma potencial mudança de momentum:

- SLI > 0: Momentum tendendo a altista

- SLI < 0: Momentum tendendo a baixista

-

Controle de direção de negociação: A estratégia pode ser configurada para operar apenas comprado, apenas vendido ou em ambos os sentidos, adaptando-se a diferentes estilos de negociação.

-

Opção de inversão de sinal: Por padrão, quando a SLI cruza a linha zero para baixo, gera um sinal de compra; quando cruza para cima, gera um sinal de venda. No entanto, esta configuração pode ser invertida, permitindo interpretações alternativas dos sinais de momentum de acordo com diferentes condições de mercado.

-

Filtro de janela de tempo: Para traders intraday, um filtro de horário pode ser ativado, limitando os sinais a períodos específicos de negociação (por exemplo, das 9h às 16h), o que é particularmente útil para ativos com forte volatilidade intradiária.

Vantagens da Estratégia

Após análise aprofundada do código, podem ser resumidas as seguintes vantagens significativas da estratégia:

-

Sistema de sinais claro e simples: A estratégia usa o cruzamento da linha zero como sinal principal, fornecendo pontos de entrada claros e intuitivos para o trader, reduzindo ambiguidades de interpretação.

-

Altamente personalizável: Desde o período da média móvel, percentual de filtro até a direção do sinal e filtro de horário, a estratégia oferece vários parâmetros ajustáveis, permitindo que o trader otimize de acordo com seu mercado e estilo.

-

Adaptabilidade: Através do filtro percentual e parâmetros de suavização ajustáveis, a estratégia pode se adaptar a diferentes condições de volatilidade do mercado, mantendo eficácia tanto em ambientes de alta quanto de baixa volatilidade.

-

Feedback visual claro: A estratégia fornece indicações visuais intuitivas, incluindo linha de referência zero, preenchimento de histograma e marcações de sinal, facilitando ao trader a identificação de oportunidades potenciais de negociação.

-

Aplicabilidade em múltiplos mercados: A lógica da estratégia é simples e eficaz, podendo ser aplicada a ações, forex, criptomoedas e futuros, especialmente adequada para mercados com volatilidade intradiária suficiente.

-

Flexibilidade de timeframes: Embora projetada principalmente para negociação de curto prazo em gráficos de 1 minuto a 15 minutos, ajustando os parâmetros a estratégia também pode se adaptar a swing trades em timeframes maiores.

Riscos da Estratégia

Apesar das múltiplas vantagens, a estratégia apresenta alguns riscos potenciais:

-

Falta de gerenciamento de risco embutido: A estratégia foca principalmente nos sinais de entrada, sem regras embutidas de gerenciamento de posição, stop loss e take profit. O trader precisa sobrepor essas regras de acordo com seu estilo de gerenciamento de risco.

-

Sensibilidade a parâmetros: O desempenho da estratégia depende fortemente das configurações de parâmetros; parâmetros inadequados podem levar a excesso de negociações ou perda de oportunidades. É necessária otimização de parâmetros para condições específicas de mercado.

-

Risco de sinais falsos: Em mercados laterais ou de baixa volatilidade, a estratégia pode gerar mais sinais falsos, resultando em negociações desnecessárias e perdas potenciais.

-

Problema de lag: Embora utilize uma linha de sinal de período mais curto, as médias móveis inerentemente têm algum lag, podendo reagir insuficientemente em pontos de reversão rápidos do mercado.

-

Dependência de um único indicador: A estratégia depende apenas do indicador Scalping Line para decisões, sem suporte de outros indicadores de confirmação, o que pode aumentar o risco de sinais errôneos.

Métodos para mitigar esses riscos incluem:

- Sobrepor regras rigorosas de gerenciamento de risco, incluindo dimensionamento adequado de posição, stop loss e metas de lucro

- Realizar backtesting e forward testing completos para encontrar a melhor combinação de parâmetros

- Considerar adicionar indicadores auxiliares como ferramentas de confirmação

- Limitar o uso da estratégia em condições específicas de mercado

Direções de Otimização da Estratégia

Com base na análise aprofundada do código, a estratégia tem várias direções potenciais de otimização:

-

Integração de gerenciamento de risco: Incorporar lógica de stop loss e take profit diretamente na estratégia, baseando o stop loss em ATR (Average True Range) ou percentual fixo, e definir metas de lucro com base na relação risco-retorno.

-

Análise de múltiplos timeframes: Introduzir confirmação de tendência de timeframe superior, operando apenas na direção da tendência principal, reduzindo significativamente o risco de negociar contra a tendência.

-

Adaptação à volatilidade: Adicionar ajuste dinâmico de parâmetros baseado em ATR ou indicadores similares, permitindo que a estratégia ajuste automaticamente a sensibilidade dos sinais de acordo com a volatilidade atual do mercado.

-

Filtros adicionais: Integrar volume, RSI ou outros indicadores de momentum como ferramentas de confirmação, operando apenas quando múltiplos indicadores estão alinhados, melhorando a qualidade dos sinais.

-

Otimização por aprendizado de máquina: Utilizar técnicas de aprendizado de máquina para selecionar dinamicamente a melhor combinação de parâmetros, ajustando automaticamente os parâmetros da estratégia de acordo com diferentes condições de mercado.

-

Otimização da entrada: Além do cruzamento da linha zero, considerar padrões de sinal mais complexos, como reversões de extremos ou divergências/convergências, melhorando a precisão das entradas.

Essas otimizações podem aumentar a robustez da estratégia, reduzir sinais falsos e melhorar o desempenho geral em várias condições de mercado. Em particular, a integração do gerenciamento de risco é crucial para proteger o capital e alcançar lucratividade de longo prazo.

Resumo

A estratégia quantitativa de cruzamento de múltiplas médias móveis suavizadas oferece uma abordagem precisa e flexível para negociação de curto prazo, especialmente adequada para traders intraday e de curto prazo. Ao combinar uma média móvel duplamente suavizada, filtragem adaptativa e opções de sinal flexíveis, ela ajuda os traders a identificar mudanças de momentum de curto prazo com clareza e confiança.

A principal vantagem da estratégia está em sua simplicidade e adaptabilidade, tornando-a uma ferramenta poderosa no arsenal de negociação de curto prazo. No entanto, para obter os melhores resultados, os traders devem considerar adicionar regras adequadas de gerenciamento de risco, realizar backtesting completo e ajustar os parâmetros de acordo com as condições específicas do mercado.

Através das sugestões de otimização acima, especialmente a integração de gerenciamento de risco e confirmação por múltiplos indicadores, a estratégia tem potencial para se tornar um sistema de negociação mais abrangente e robusto, capaz não apenas de identificar oportunidades de negociação potenciais, mas também de proteger o capital e alcançar sucesso consistente em diversos ambientes de mercado.

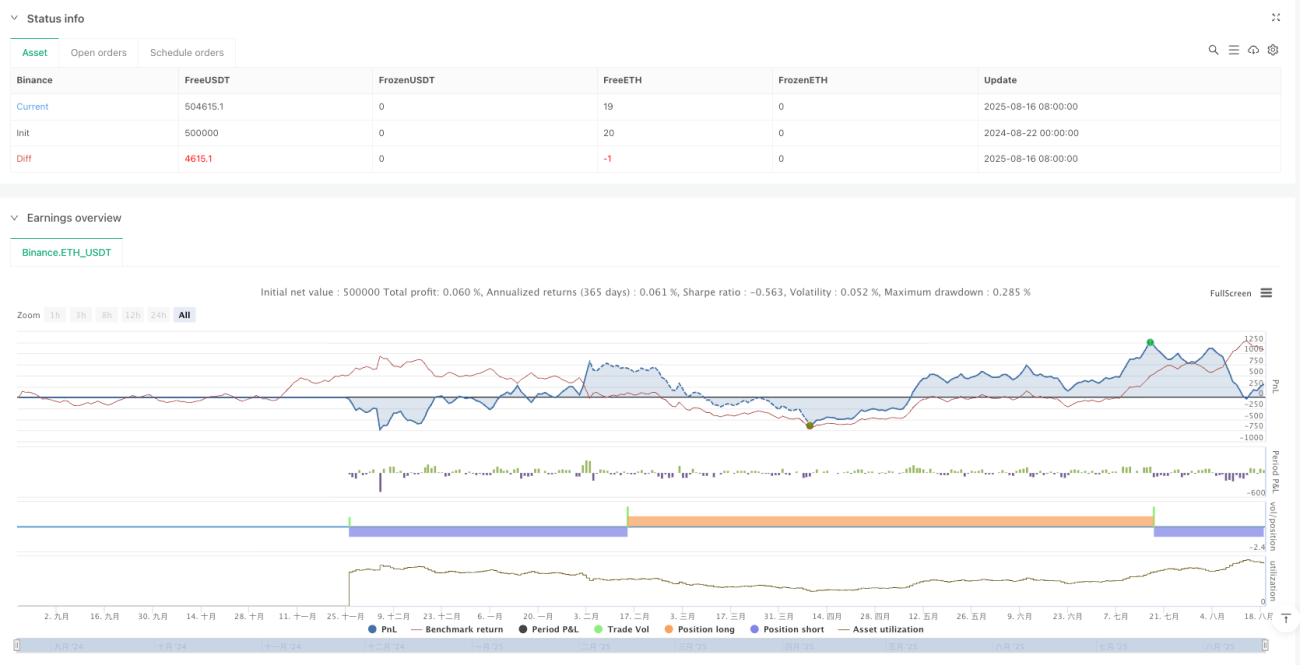

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1