Sistema de Trading Multi-Estratégia de Ruptura, Retração e Reversão de Faixa de Preço Dinâmica

Visão Geral

O Sistema Multiestratégia de Negociação com Breakout, Pullback e Reversão de Faixa de Preço Dinâmica é uma estratégia de negociação intradiária projetada para traders de curto prazo, operando com base na faixa de preço formada pelo primeiro candle de 5 minutos após a abertura do mercado. A estratégia integra três modos distintos de entrada: entrada por breakout, entrada por armadilha (trap) e entrada por reversão, utilizando a identificação de Fair Value Gap (FVG) e padrões de quebra de faixa de preço para negociar. A estratégia foca no período de alta volatilidade da primeira hora após a abertura do mercado de ações dos EUA (9:30–10:30 EST), executando negociações no gráfico de 1 minuto e utilizando uma relação risco-retorno fixa de 2:1 para gerenciamento de stop loss e take profit. A estratégia é clara e concisa, sem a necessidade de indicadores complexos ou vieses de timeframes superiores, fornecendo uma estrutura sistemática para traders intradiários de curto prazo.

Princípio da Estratégia

O princípio central da estratégia baseia-se no comportamento do preço após a formação de uma faixa inicial no início da manhã. A operação é dividida em três etapas:

-

Marcação da Faixa (9:30 AM):

- Aguardar o fechamento do primeiro candle de 5 minutos após a abertura (9:30–9:35)

- Marcar a máxima e a mínima desse candle como a faixa de negociação

- Mudar para o gráfico de 1 minuto para execução real das negociações

-

Busca por Pontos de Entrada (negociar apenas na primeira hora após a abertura):

A estratégia oferece três modos de entrada:-

Entrada por Breakout:

- Necessário que uma condição de Fair Value Gap (FVG) seja satisfeita

- O fechamento de qualquer candle dentro do FVG ultrapasse a faixa

- O FVG é definido como um padrão de gap formado por três candles (wick-gap)

-

Entrada por Armadilha (Trap):

- O preço primeiro rompe o limite da faixa

- Em seguida, retorna para dentro da faixa

- E finalmente fecha novamente fora da faixa

-

Entrada por Reversão:

- Após uma tentativa fracassada de rompimento em uma direção

- Surge um FVG na direção oposta, retornando para dentro da faixa

-

-

Gerenciamento da Negociação:

- Configuração do Stop Loss:

- Estratégias Breakout/Trap: usar a mínima/máxima do primeiro candle que fechou fora da faixa

- Estratégia de Reversão: usar a mínima/máxima do primeiro candle do padrão FVG

- Configuração do Take Profit:

- Sempre utilizar a relação risco-retorno de 2:1

- Risco de $100 para lucro de $200

- Configuração do Stop Loss:

O código da estratégia implementa a lógica completa, incluindo detecção automática da faixa de negociação, identificação das várias condições de entrada, definição dos níveis de stop loss e take profit, e cálculo do tamanho adequado da posição. O sistema também inclui um filtro de tempo, garantindo que as negociações ocorram apenas dentro de um período específico, e permite ativar ou desativar seletivamente diferentes estratégias de entrada.

Vantagens da Estratégia

-

Regras Claras e Objetivas: As regras da estratégia são claras e intuitivas, sem necessidade de julgamento subjetivo, reduzindo a influência emocional nas decisões de negociação. A lógica condicional e o rastreamento de estado no código garantem a execução rigorosa das regras.

-

Flexibilidade com Múltiplos Modos de Entrada: Oferece três estratégias de entrada diferentes (breakout, armadilha e reversão), permitindo que o trader se adapte a diferentes condições de mercado. O código implementa essa flexibilidade através dos parâmetros

enableBreak,enableTrapeenableReversal. -

Foco em Períodos de Alta Probabilidade: A estratégia negocia apenas na primeira hora após a abertura, aproveitando a volatilidade e liquidez geralmente maiores nesse período. O código usa a condição

inWindowpara garantir que as negociações só sejam executadas entre 9:30 e 10:30. -

Gerenciamento de Risco Rigoroso: A relação risco-retorno fixa de 2:1 e o stop loss baseado em ação de preço específica proporcionam controle de risco claro para cada negociação. O parâmetro

riskPctno código permite que o usuário ajuste a porcentagem de risco por negociação conforme sua preferência de risco. -

Sem Indicadores Complexos: A estratégia não depende de indicadores técnicos complexos, baseando-se puramente na ação do preço e na estrutura, reduzindo o risco de overfitting.

-

Evitação Sazonal: O código inclui uma lista de feriados (15 de dezembro a 15 de janeiro) para evitar períodos em que o mercado pode estar instável ou com baixa liquidez.

-

Gerenciamento Flexível de Posição: O sistema oferece dois modos de gerenciamento de posição – com base em porcentagem de risco ou número fixo de contratos – atendendo a diferentes necessidades de gestão de capital.

Riscos da Estratégia

-

Risco de Falso Breakout: O mercado pode gerar falsos rompimentos, fazendo com que a negociação seja acionada e o preço reverta rapidamente. Para mitigar esse risco, a estratégia integra os modos de entrada por armadilha e reversão, mas ainda é necessário monitoramento cuidadoso.

-

Problema com a Largura da Faixa: Se o primeiro candle de 5 minutos tiver uma faixa muito larga ou muito estreita, isso pode afetar a eficácia da estratégia. Faixas muito estreitas podem gerar sinais frequentes, enquanto faixas muito largas podem resultar em stops muito distantes.

-

Custo de Oportunidade da Restrição de Tempo: Negociar apenas em uma hora pode fazer com que se percam oportunidades favoráveis em outros períodos do dia. No entanto, essa restrição também funciona como uma disciplina para evitar excesso de negociações.

-

Limitação da Relação Risco-Retorno Fixa: Embora a relação 2:1 ofereça consistência, pode não ser a melhor escolha em certas condições de mercado. Em mercados com forte tendência, uma relação risco-retorno mais alta pode ser mais adequada.

-

Anomalias de Mercado em Feriados: Embora a estratégia evite o período de 15 de dezembro a 15 de janeiro, o comportamento do mercado próximo a outros feriados também pode ser anômalo, afetando o desempenho.

-

Dependência do FVG: A estratégia depende do padrão FVG para entradas por breakout e reversão, mas em certas condições de mercado, o FVG pode não se formar ou ser difícil de identificar.

-

Limitação de Timeframe Único: Depender exclusivamente do gráfico de 1 minuto pode fazer com que a estratégia ignore estruturas importantes de mercado em timeframes maiores.

Direções de Otimização da Estratégia

-

Largura de Faixa Adaptativa: Considere ajustar dinamicamente a largura da faixa com base na volatilidade do mercado – por exemplo, usar faixas mais largas em dias de alta volatilidade e faixas mais estreitas em dias de baixa volatilidade. Isso pode ser implementado calculando o Average True Range (ATR) recente ou métricas similares.

-

Otimização da Janela de Tempo: É possível pesquisar a janela de tempo ideal para diferentes mercados, em vez de fixar 9:30–10:30. Alguns mercados podem exibir padrões de breakout de faixa mais pronunciados em outros horários.

-

Configuração Dinâmica de Risco-Retorno: Ajustar a relação risco-retorno dinamicamente com base nas condições do mercado e na volatilidade – por exemplo, aumentar a meta em tendências fortes e reduzi-la em mercados laterais.

-

Integração de Indicadores de Sentimento do Mercado: Considere adicionar indicadores de amplitude de mercado ou volatilidade como filtros para evitar negociações em condições de mercado desfavoráveis.

-

Confirmação Multitimeframe: Embora a negociação ainda seja executada no gráfico de 1 minuto, pode-se adicionar condições de confirmação de timeframes superiores, como verificação de consistência de direção de tendência no gráfico de 15 minutos ou 1 hora.

-

Otimização da Definição de FVG: A definição atual de FVG é relativamente simples; pode-se considerar uma definição mais complexa ou precisa de zonas de desequilíbrio, considerando o corpo do candle em vez de apenas as sombras.

-

Adição de Confirmação de Volume: Incluir a confirmação de volume nas condições de entrada pode melhorar a qualidade do sinal, especialmente para entradas por breakout.

-

Stop Loss Adaptativo: Ajustar dinamicamente o nível de stop loss com base na volatilidade do mercado pode aumentar a adaptabilidade da estratégia em diferentes ambientes de mercado.

Resumo

O Sistema Multiestratégia de Negociação com Breakout, Pullback e Reversão de Faixa de Preço Dinâmica é uma estratégia intradiária com estrutura clara e regras objetivas, que identifica a faixa de preço formada no início da manhã e subsequentes padrões de breakout, armadilha ou reversão para encontrar oportunidades de negociação. Sua principal vantagem reside na simplicidade e na flexibilidade dos múltiplos modos de entrada, enquanto as restrições de tempo rigorosas e os princípios de gerenciamento de risco ajudam a manter a disciplina de negociação.

No entanto, a estratégia enfrenta riscos como falsos breakouts, largura inadequada da faixa e dependência de padrões de preço específicos. Ao otimizar o método de definição da faixa, ajustar a janela de tempo, definir a relação risco-retorno dinamicamente e integrar análises multitimeframe, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia.

Em última análise, esta estratégia oferece uma estrutura sistematizada para traders de curto prazo, especialmente adequada para investidores que buscam negociações eficientes no período de abertura diário. Como toda estratégia de negociação, deve-se realizar backtesting adequado e aplicar gerenciamento de risco apropriado antes da aplicação real.

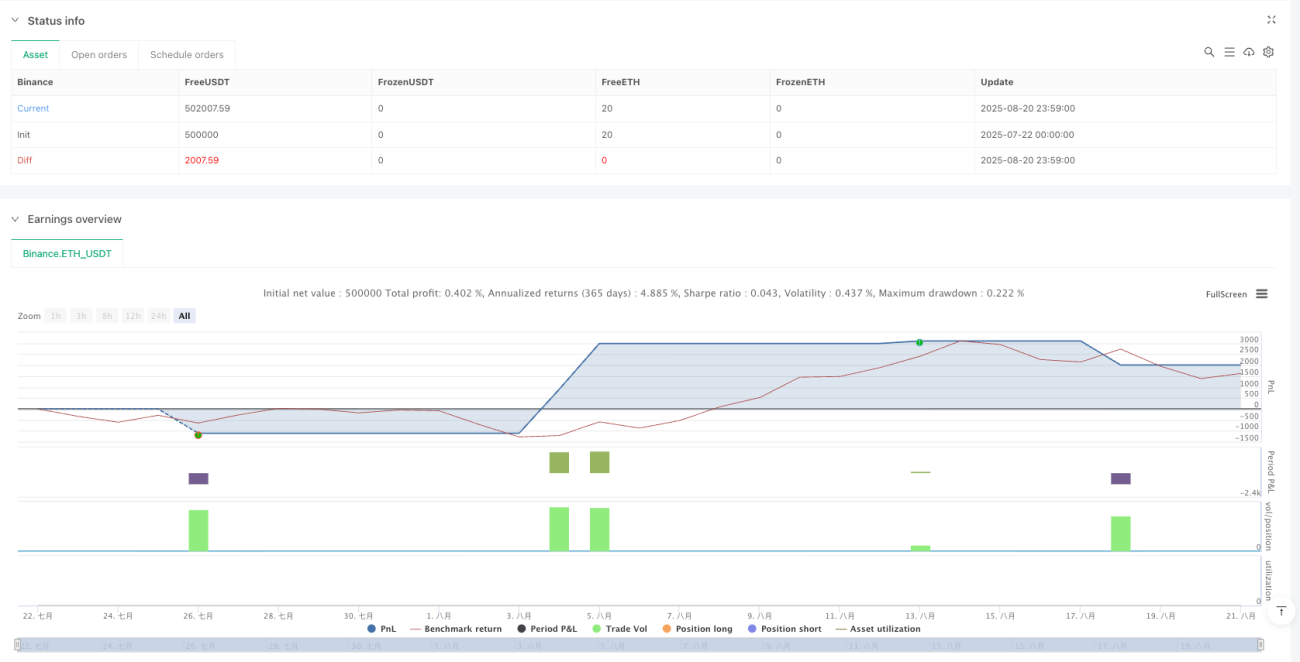

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1