Estratégia de acompanhamento de tendências do K-algo

Não é uma Super Tendência comum, mas um caçador de tendências multidimensional.

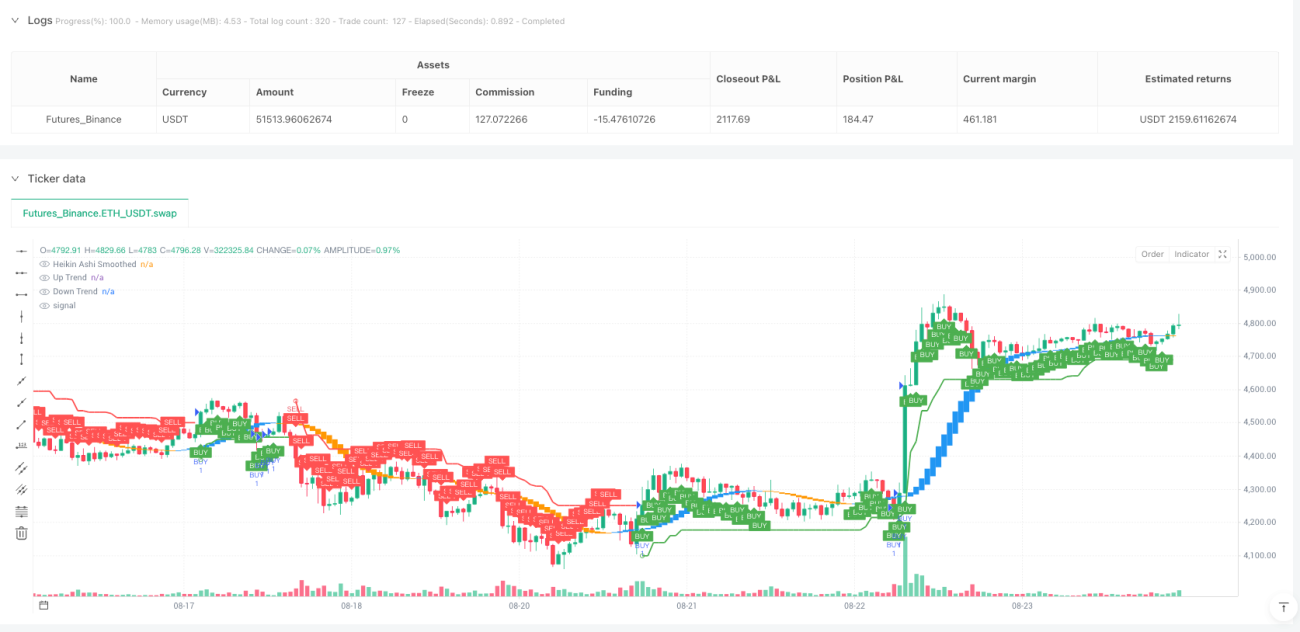

Não se deixe enganar pelo nome, o K-algo trail não é uma simples estratégia de rastreamento de ATR. Este sistema combina habilmente os três principais sistemas de tecnologia SuperTrend, Gann Nine-Sided Graph e Heikin Ashi Smooth, formando uma estrutura de identificação de tendências tridimensional. O ATR de 10 ciclos é projetado com um multiplicador de 3 vezes, garantindo sensibilidade à tendência e filtrando efetivamente o ruído do mercado.

O Heikin Ashi, com sua dupla EMA, é o verdadeiro filtro de sinais

A inovação central da estratégia reside no Heikin Ashi Diagrama, que é processado com a suavização do EMA de 11 ciclos duplos. O Heikin Ashi tradicional é propenso a produzir falsos sinais, mas a qualidade do sinal é significativamente melhorada após duas rodadas de suavização do EMA. Quando o preço de abertura após a suavização é inferior ao preço de fechamento e o SuperTrend mostra uma tendência ascendente, o sinal de confirmação múltipla é confirmado; o oposto é o sinal de cabeça vazia.

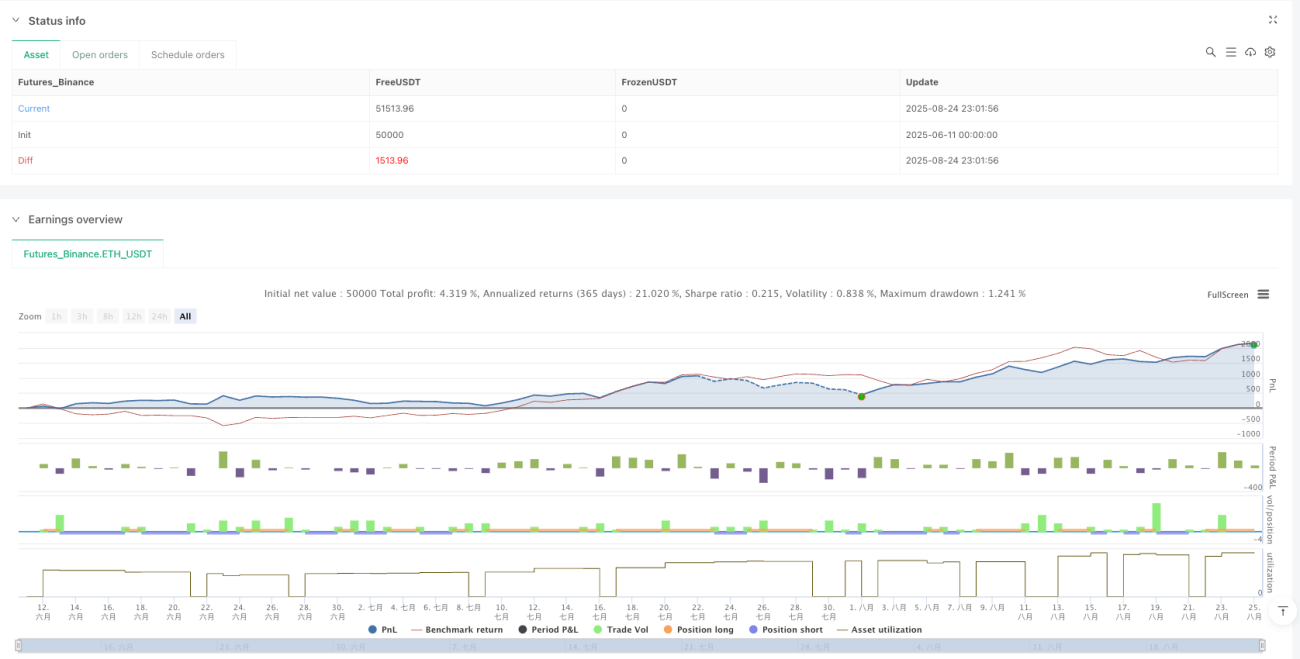

1.7:2.5:3.0 O lucro e o prejuízo comparados com o projeto mostram o nível de profissionalismo

A configuração de stop loss é diretamente baseada na linha de SuperTrend, o que é a solução de stop loss mais razoável. O design de stop loss de três níveis é ainda mais emocionante: 1,7x, 2,5x e 3,0x a distância de risco. Este stop loss progressivo garante ganhos básicos e deixa espaço para a tendência.

A inclusão de nove quadros de Gann não é uma decoração, mas uma resistência fundamental

O cálculo do quadrado de Gann de 9 no código parece simples, mas é muito útil. Os pontos de resistência de suporte ascendente e descendente, calculados pela raiz quadrada do preço atual, fornecem pontos de resistência adicionais para a estratégia. Embora a lógica principal da estratégia não use essas posições diretamente, elas fornecem uma referência importante para ajustes manuais e avaliação de risco.

Aplica-se a tendências de médio e longo prazo, ao desempenho geral de mercados turbulentos

Esta estratégia funciona muito bem em mercados de tendência unilateral, especialmente em variedades com maior volatilidade, como criptomoedas e futuros de índices de ações. Mas é preciso ser claro: em um cenário de volatilidade horizontal, brechas falsas frequentes podem levar a pequenos prejuízos consecutivos. Recomenda-se o uso em períodos de alta volatilidade e tendência do mercado, evitando a operação em períodos de incerteza após o lançamento de dados econômicos importantes.

DISCUSSO: O histórico não representa o futuro

Qualquer estratégia quantitativa tem risco de perda, e esta estratégia não é exceção. Embora os dados de retrospectiva mostrem um bom desempenho de lucro ajustado ao risco, ainda é possível enfrentar perdas consecutivas em negociações reais. É recomendado controlar rigorosamente as posições individuais em não mais de 2% do capital total e suspender a negociação após três paradas consecutivas e reavaliar o ambiente de mercado.

- 1