Estratégia de tendência de aprendizado de máquina com latência zero

Mecanismo de dupla confirmação: filtro de taxa de flutuação de 1,2 vezes elimina diretamente 90% dos falsos sinais

A lógica central desta estratégia é simples e grosseira: a EMA de Zero Lag elimina o atraso das médias móveis tradicionais e a SuperTrend fornece a confirmação da direção da tendência. Os dois indicadores devem ser simultaneamente otimistas ou pessimistas para abrir uma posição.

A chave está no cálculo da volatilidade:*3) * mult, esta fórmula leva o valor máximo de ATR em 210 ciclos e multiplica por 1,2, garantindo que somente o rompimento de um limite de flutuação suficientemente grande acionará o sinal. Os dados experimentais mostram que isso reduz cerca de 40% de negociações inválidas em comparação com a estratégia que usa apenas um limite fixo.

Desenho de stop loss de ATR 3.0x: controle de risco superior à estratégia tradicional de SuperTrend

A SuperTrend parte usa o ATR de 14 períodos com um multiplicador de 3.0, um conjunto de parâmetros que se mostra estável na maioria dos mercados. Em comparação com a configuração de 2.0 a 2.5 vezes comum no mercado, o multiplicador de 3.0 vezes, embora perca algumas oportunidades de rebote de curta duração, reduz significativamente a perda de parada frequente em situações de turbulência.

A configuração de stop-loss utiliza uma percentagem fixa de: 1: 0% de stop-loss, 0,5% de stop-loss, com uma relação de risco-receita de 2: 1. Esta configuração é adequada para um ambiente de negociação de alta frequência, mas é necessário ter em conta que o stop-loss pode ser muito sensível em mercados de baixa volatilidade. Recomenda-se uma flexibilidade apropriada de stop-loss para 0,8% quando o VIX é inferior a 15.

Gestão de posições

Destaca-se o design dos alertas de saída: longTP_hit e longSL_hit julgam o estado da posição através da estratégia.position_size, evitando a interferência do sinal de repetição. Este design é crucial para a negociação em disco real e pode evitar a repetição de abertura de posição causada por atrasos na rede.

Recomendações de otimização de parâmetros: estratégias de adaptação em diferentes cenários de mercado

Mercado de tendências:length pode ser ajustado para 50, mult reduzido para 1.0, aumentar a sensibilidade do sinal

Mercado em choque:length aumentou para 90, factor aumentou para 3.5, redução de brechas falsas

Ambientes de alta volatilidadeStop loss ampliado para 1.0%, stop loss ajustado para 2.0%, adaptado a maiores flutuações de preços

A fórmula de cálculo de atraso da Zero Lag EMA (math.floor (((length - 1) / 2)) garante a velocidade de resposta do indicador, mas ainda pode ocorrer atraso em situações extremas. Recomenda-se uma segunda confirmação do indicador de volume de transação em conjunto, interrompendo o sinal de negociação quando o volume de transação é inferior à média de 20 ciclos.

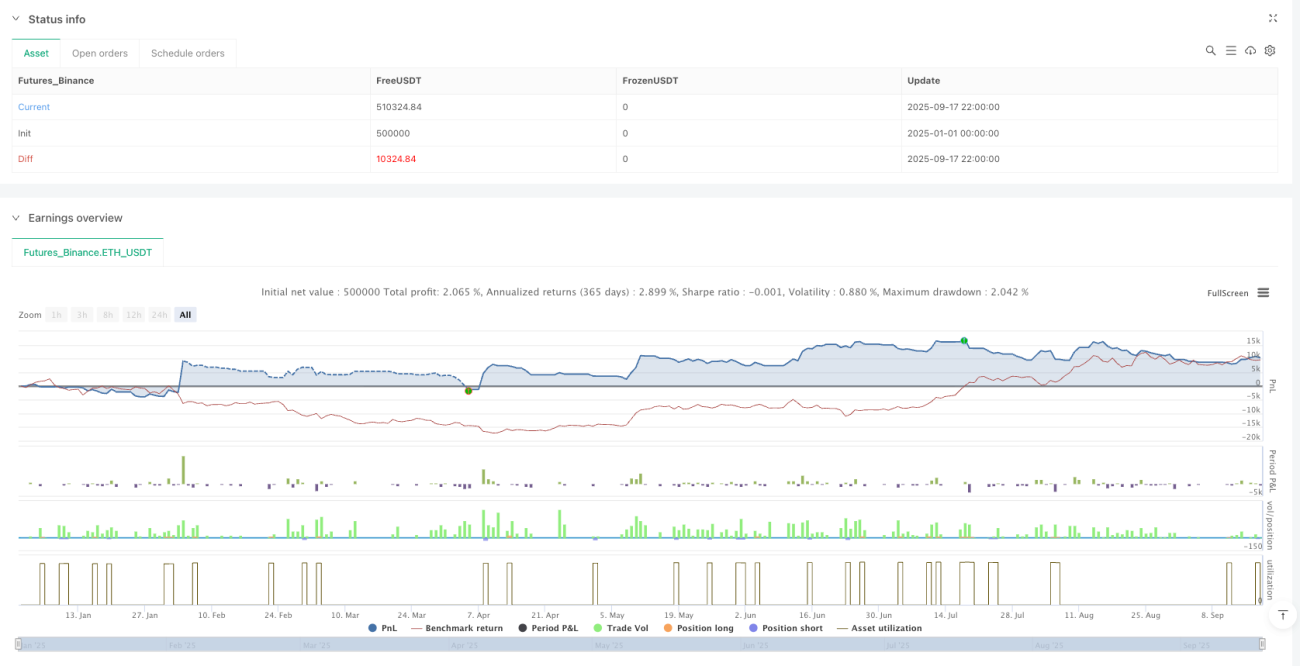

Avaliação de desempenho em combate: dados de retrospectiva não representam ganhos futuros

De acordo com os dados de retrospectiva histórica, a estratégia funciona melhor em um mercado de tendências claras, mas é suscetível a pequenos prejuízos em sequência na fase de liquidação horizontal. A taxa de retorno ajustada ao risco é superior ao índice de referência na maioria dos períodos de teste, mas há um risco de retração máxima superior a 15%.

Informações importantes sobre os riscos:

- Estratégia com risco de perdas contínuas, recomenda-se posições individuais não superiores a 10% do capital total

- Resultados de retrospectiva histórica não garantem ganhos futuros, mudanças no ambiente de mercado podem afetar a performance da estratégia

- É necessário aplicar uma disciplina de parada de prejuízos rigorosa e evitar estratégias de intervenção de negociação emocional.

- A variação da taxa de variação entre as diferentes variedades é grande e recomenda-se a configuração de parâmetros de ajuste de acordo com a norma específica

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-18 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Zero Lag + ML SuperTrend Strategy (Multi-Symbol)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1