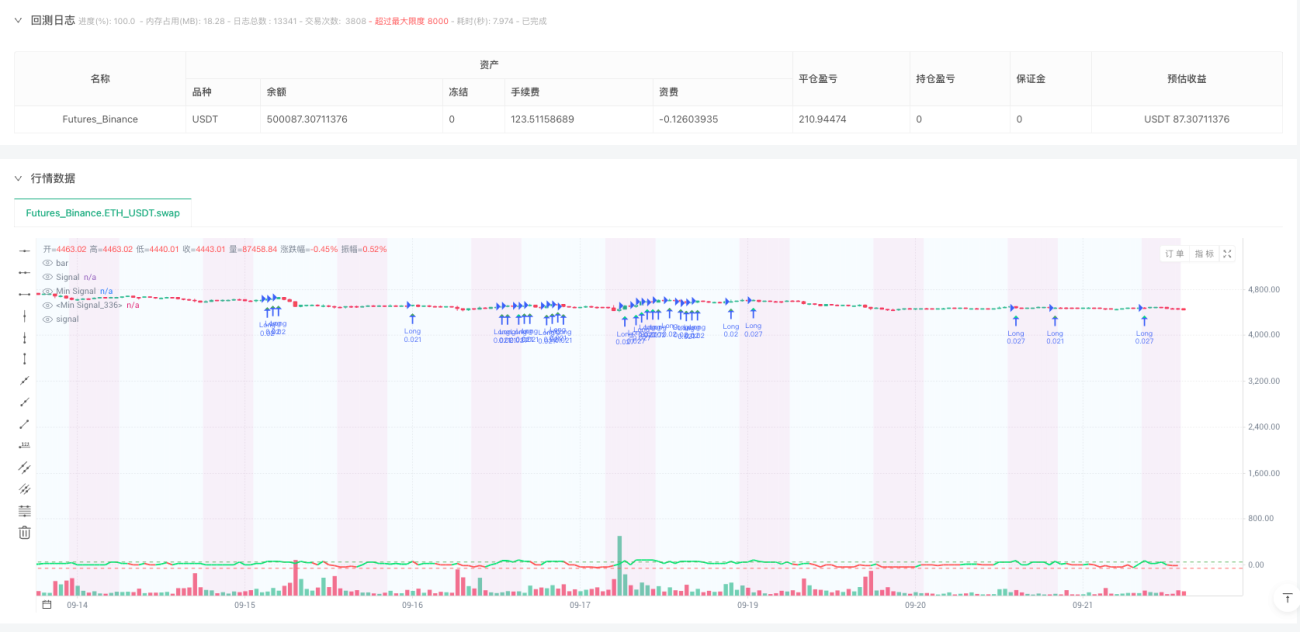

🎯 Núcleo da Estratégia: Mirando o Dinheiro Inteligente do Mercado de Fim de Semana

Sabia que, enquanto os grandes tubarões de Wall Street estão de férias no fim de semana, o mercado cripto guarda segredos? Esta estratégia é como um segurança noturno, que aparece para pegar as sobras quando os investidores institucionais estão "fora do expediente".

Ponto chave! Esta estratégia opera apenas nos sábados e domingos, especialmente no período UTC de domingo das 0h às 8h. Por quê? Porque é quando a liquidez é relativamente menor, e a eficácia da análise técnica é maior, como ouvir sons sutis em uma biblioteca silenciosa.

📊 Fusão de Múltiplos Indicadores: Não é um trabalho solo

Esta estratégia é como montar os Vingadores:

- RSI (período 8): Captura rapidamente sinais de sobrecompra/sobrevenda

- MACD (8,17,9): Confirma o momentum da tendência

- Bandas de Bollinger (20,2,5): Identifica áreas de preço extremo

- Divergência CVD: Descobre a verdadeira intenção do dinheiro inteligente

Guia para evitar armadilhas: Um único indicador é como assistir a um filme sozinho — fácil de ser enganado pelo enredo. Múltiplos indicadores confirmando é como assistir com amigos: você ouve diferentes opiniões!

💰 Gestão Inteligente de Capital: Até US$500 dá para jogar

A parte mais interessante! Este sistema foi projetado para capital pequeno:

- Mínimo de US$120 por operação: Sem apostar tudo de uma vez

- Máximo de 4 posições simultâneas: Diversifica o risco, não coloca todos os ovos na mesma cesta

- Alavancagem dinâmica de 5x a 20x: Ajusta automaticamente conforme a volatilidade do mercado

É como dirigir: você pode acelerar na estrada, mas deve ir devagar nos becos. O sistema ajusta o tamanho das posições de acordo com as características de risco de cada ativo.

🛡️ Controle de Risco: Mais cuidadoso que sua mãe

Mecanismo de tripla proteção:

- Limite de perda diária de 5%: Perdeu muito hoje? Tente novamente amanhã

- Limite de perda no fim de semana de 15%: Exagerou no fim de semana? Também tem um limite

- Parada após 4 perdas consecutivas: Evita negociações emocionais

Sistema de freio de emergência: Se a conta perder mais de 30%, todas as negociações são interrompidas imediatamente. É como o sistema ABS de um carro: salva vidas em momentos críticos!

- 1