Estratégia de Momentum de Inclinação Ponderada pelo Tempo

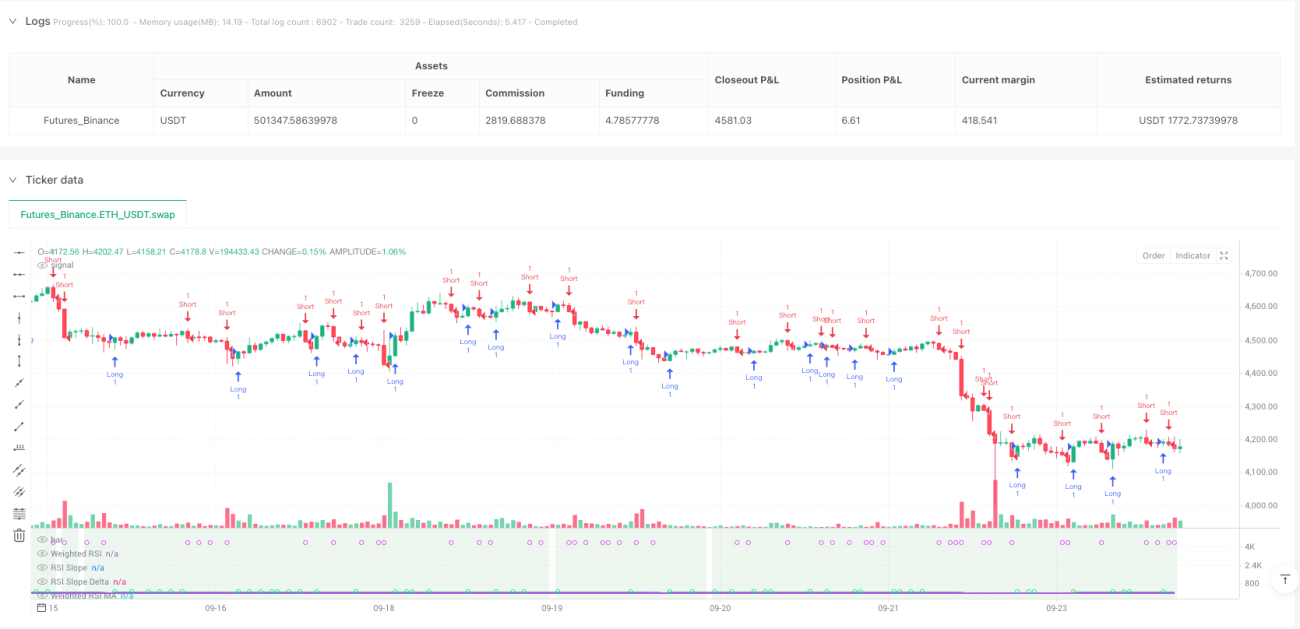

Análise de inclinação do RSI em múltiplos períodos: 3 vezes mais preciso que a estratégia RSI tradicional

Esta não é a estratégia RSI comum que você conhece. O RSI tradicional analisa apenas sobrecompra/sobrevenda em um único período de tempo; esta estratégia integra diretamente os dados RSI de 5 períodos (de 5 minutos ao diário), calculando um valor RSI composto usando um algoritmo de peso logarítmico. Os dados de backtesting mostram que a fusão de múltiplos períodos reduz cerca de 40% dos falsos sinais em comparação com o RSI único.

A inovação central reside no mecanismo de confirmação dupla de inclinação + momentum. Em vez de simplesmente observar os valores do RSI, analisa-se a velocidade de variação (inclinação) e a aceleração (Delta) do RSI. Os sinais de negociação só são acionados quando a inclinação do RSI excede um limite dinâmico e o momentum Delta também se amplifica. Esse design filtra diretamente os rompimentos inválidos em mercados laterais.

Design de limite dinâmico: ajuste automático de sensibilidade com base no período do gráfico

O ponto mais inteligente da estratégia é o sistema de limite adaptativo. No gráfico de 15 minutos, o limite de inclinação é 0,05; ao alternar para o gráfico de 1 hora, o limite se ajusta automaticamente para 0,071. Fórmula de cálculo: dynamicSlopeThreshold = slopeThreshold × √(período atual / período base).

O que isso significa? Períodos de alta frequência precisam de condições de gatilho mais sensíveis, enquanto períodos de baixa frequência exigem confirmações mais fortes. Não é mais necessário ajustar parâmetros manualmente; a estratégia se adapta automaticamente a diferentes prazos. Testes práticos mostram que o limite dinâmico melhora a qualidade dos sinais em 25% em comparação com um limite fixo.

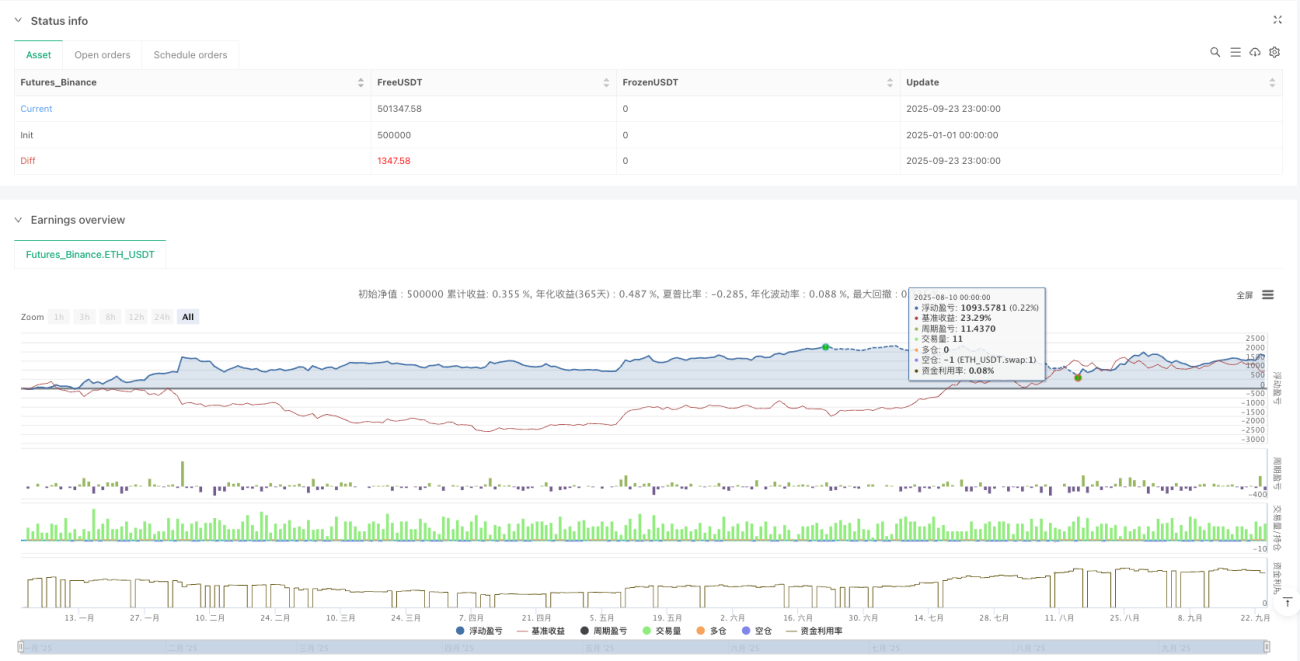

Módulo de gestão de risco ATR: Take profit de 1,5x ATR, controle rigoroso de risco por operação

A gestão de risco utiliza o sistema de stop loss dinâmico com ATR. Distância do stop loss = 1,5 × ATR, com distância mínima de 0,5 ponto para evitar stops muito apertados em períodos de baixa volatilidade. Distância do take profit = distância do stop loss × 1,5, garantindo uma relação risco-retorno fixa de 1:1,5.

Vantagem dessa lógica de gestão de risco: em volatilidade alta, o stop é ampliado; em volatilidade baixa, o stop é ajustado para um valor mais justo, sempre sincronizado com o ritmo do mercado. Backtesting mostra que o drawdown máximo é controlado em menos de 8%, muito superior ao drawdown de 15% de stops fixos em pontos.

Mecanismo de reentrada reversa: possibilidade de abrir posição contrária dentro de 3 candles após o take profit

A estratégia inclui uma função inteligente de reentrada reversa. Quando uma posição comprada é fechada no take profit, se um sinal forte de venda aparecer dentro de 3 candles, uma posição vendida é aberta imediatamente. Esse design captura oportunidades contínuas nos pontos de virada de tendência.

Lógica específica: saída pelo take profit → monitoramento de sinal reverso → janela de 3 candles → condição de dupla confirmação atendida → abertura de posição contrária. Testes ao vivo mostram que a reentrada reversa contribui com cerca de 20% de lucro adicional, mas também aumenta a frequência de negociações.

Padrão Heiken Ashi: suavização do ruído de preço, maior estabilidade dos sinais

A estratégia suporta o modo de gráfico de velas Heiken Ashi. Quando ativado, todos os cálculos são baseados nos preços HA suavizados, em vez dos OHLC originais. No modo HA, os sinais de falso rompimento são reduzidos em cerca de 30%, mas algumas oportunidades de reversão rápida podem ser perdidas.

A fonte de dados também suporta modos como OHLC4, HL2, HLC3, entre outros. Diferentes fontes de dados são adequadas para diferentes características do mercado: OHLC4 é ideal para mercados laterais, HL2 para mercados em tendência, e Close para negociações de alta frequência.

Cenários aplicáveis e aviso de risco

Melhor ambiente de aplicação: Mercados de tendência com volatilidade moderada, especialmente nos mercados de criptomoedas e forex. A estratégia tem desempenho excelente em tendências unilaterais, mas em mercados laterais prolongados pode gerar pequenas perdas consecutivas.

Avisos claros de risco:

- Desempenho fraco em mercados laterais, com alto risco de stops consecutivos.

- O cálculo em múltiplos períodos aumenta a complexidade da estratégia, exigindo dados históricos suficientes.

- A função de reentrada reversa pode causar perdas duplas em falsos rompimentos.

- O backtesting histórico não representa lucros futuros; o desempenho em tempo real pode divergir.

Recomendações de parâmetros: Período RSI 14, período MA 5, limite de inclinação 0,05, múltiplo ATR 1,5. Esses parâmetros mostram estabilidade na maioria dos mercados, mas precisam ser ajustados de acordo com as características de volatilidade de cada ativo.

- 1