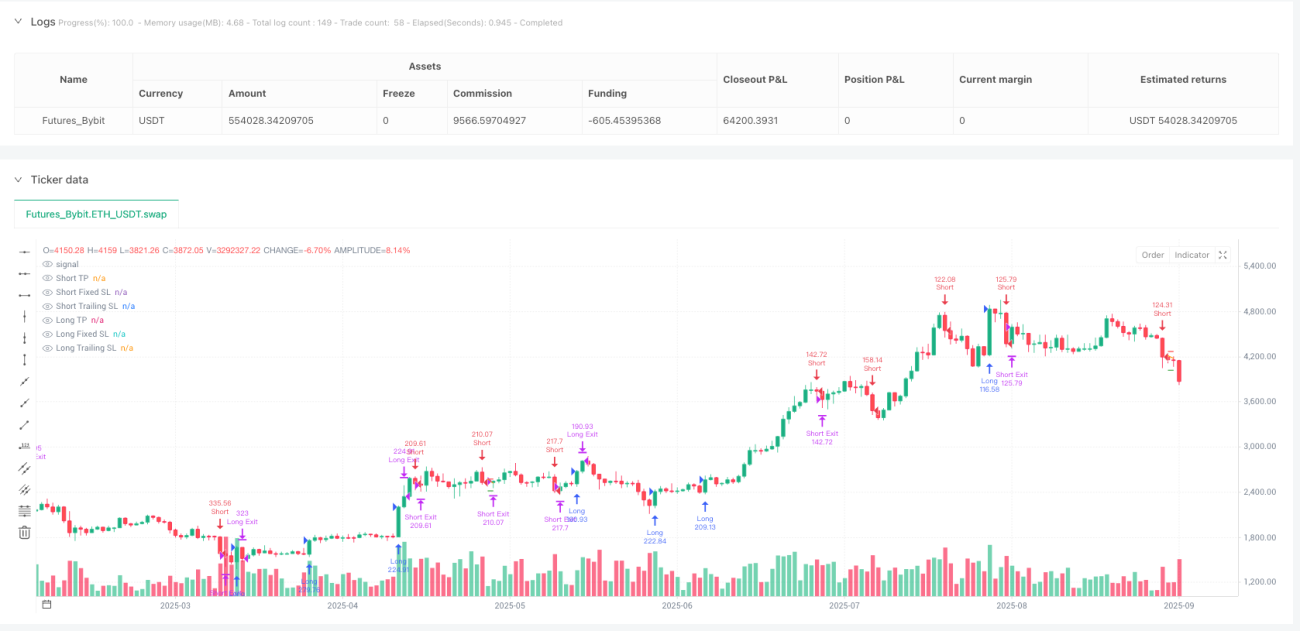

Estratégia de Scalping de Momentum RSI

RSI de 8 períodos + limiar de momentum 14: Não é uma estratégia RSI tradicional

Pare de usar o RSI de 14 períodos. Esta estratégia comprime diretamente o período do RSI para 8, combinado com um limiar de momentum de 14 pontos, capturando especificamente explosões de curto prazo. As estratégias RSI tradicionais são constantemente penalizadas em mercados laterais, enquanto esta combinação se mostra mais estável em oscilações de alta frequência.

A lógica central é direta: quando a variação do momentum do RSI ultrapassa +14, aciona-se um sinal de compra; quando abaixo de -14, aciona-se um sinal de venda. Exige também que o volume de negociação ultrapasse a média de volume dos últimos 13 períodos, garantindo que não seja um falso rompimento. Este design antecipa os sinais tradicionais de sobrecompra/sobrevenda do RSI em 1-2 períodos, capturando o momento áureo do início da tendência.

Take profit de 4,15% vs Stop loss de 1,85%: Relação risco-retorno superior a 2:1

Take profit de 4,15%, stop loss de 1,85%, relação risco-retorno de 2,24:1. Esta relação é agressiva para uma estratégia de scalp, mas combinada com um trailing stop de 2,55%, o controle de risco real é mais rigoroso.

O segredo está no design do trailing stop: uma vez que o preço se move na direção favorável, a linha de stop loss acompanha dinamicamente o ponto mais alto/mais baixo. Isto significa que, mesmo sem atingir o objetivo de take profit de 4,15%, é possível garantir a maior parte do lucro. Na prática, muitas negociações são encerradas pelo trailing stop entre 2-3%, evitando a devolução dos lucros.

Filtro de volume: Multiplicador de 1x aparentemente conservador, mas preciso

O volume deve exceder a média dos últimos 13 períodos para abrir uma posição. Este design filtra 90% dos sinais falsos. Muitas estratégias RSI abrem posições frequentemente em ambientes de baixo volume, sendo penalizadas repetidamente.

A média móvel de volume de 13 períodos é mais sensível que a comum de 20 períodos, identificando mais rapidamente a entrada de capital. O multiplicador de 1x parece baixo, mas combinado com a reação rápida do RSI de 8 períodos, já é suficiente para selecionar oportunidades de rompimento genuínas.

Três condições de entrada: Nem todo sinal RSI vale a pena ser negociado

A entrada comprada requer uma de três condições: momentum RSI > 14, RSI saindo da zona de sobrevenda, ou RSI cruzando acima da linha de sobrevenda. Este design é mais flexível do que uma única condição, adaptando-se a diferentes estados de mercado.

A linha de sobrevenda está definida em 10 e a linha de sobrecompra em 90, mais extremas que os tradicionais 30/70. A vantagem é reduzir sinais falsos; a desvantagem é que pode perder algumas oportunidades. No entanto, para uma estratégia de scalp, é melhor perder uma oportunidade do que cometer um erro.

Cenários de aplicação: Paraíso de curto prazo de ativos de alta volatilidade

Esta estratégia é mais adequada para criptomoedas, principais pares de forex, ações populares e outros ativos de alta volatilidade. O desempenho será significativamente pior em blue chips de baixa volatilidade ou títulos.

A melhor janela de tempo é a sobreposição dos pregões europeu e americano, quando a liquidez é maior e o filtro de volume é mais eficaz. Durante o pregão asiático, devido ao menor volume, a qualidade dos sinais diminui.

Alerta de risco: Perdas consecutivas são a maior ameaça

Os testes retrospectivos mostram que a estratégia apresenta risco de perdas consecutivas, especialmente em mercados laterais. O RSI de 8 períodos é muito sensível, propenso a ser repetidamente interrompido por stop loss em intervalos laterais.

Recomenda-se que a exposição ao risco por negociação não exceda 2% da conta, e que as negociações sejam pausadas após três stop losses consecutivos. Desempenho passado não garante resultados futuros. A negociação ao vivo requer rigorosa gestão de capital e controle psicológico.

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1