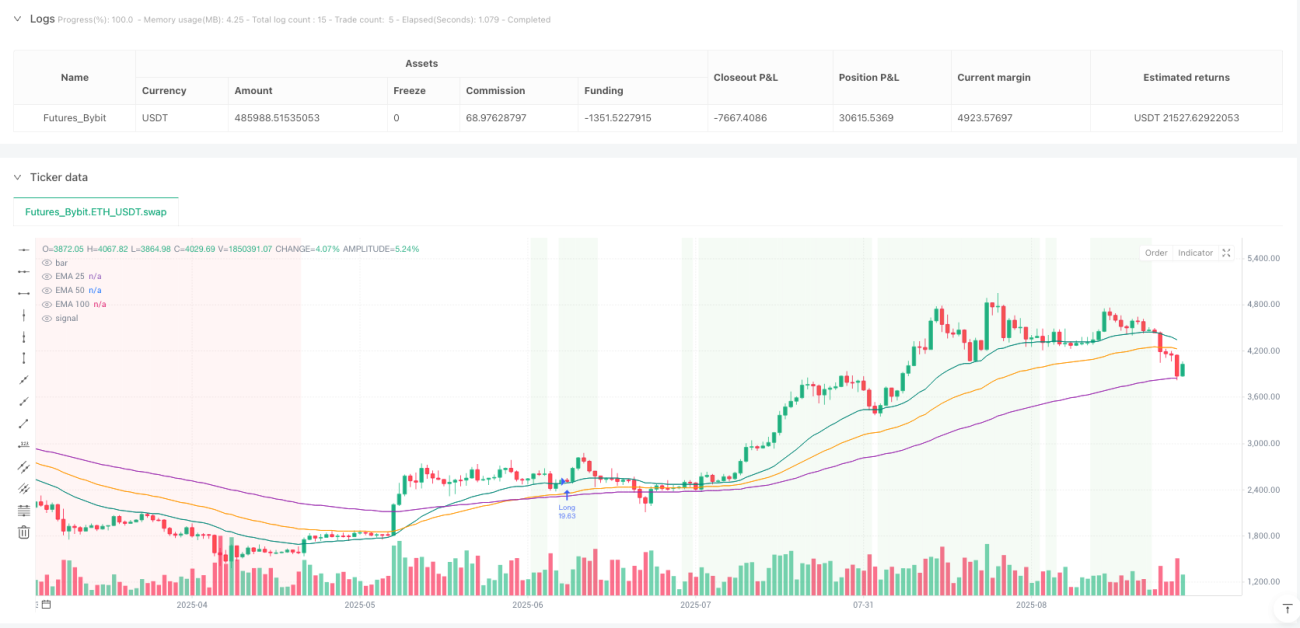

Estratégia de Scalping de Retração com Tripla EMA

Filtragem tripla com EMA 25/50/100: esta sim é a verdadeira negociação de pullback em tendência

Pare de usar apenas uma média móvel para negociar. Esta estratégia utiliza três EMAs (25, 50 e 100) para construir um sistema completo de identificação de tendência, exigindo que as EMAs estejam alinhadas em ordem e inclinadas na mesma direção, além de um espaçamento mínimo de 0,10 vezes o ATR. Os dados mostram que esse mecanismo de filtragem tripla evita eficazmente falsos rompimentos em mercados laterais, atuando apenas em movimentos genuínos de tendência.

O segredo está no "alinhamento limpo das EMAs": em tendência de alta, 25 > 50 > 100 e todas inclinadas para cima; em tendência de baixa, 25 < 50 < 100 e todas inclinadas para baixo. O filtro de espaçamento garante que a tendência seja suficientemente forte, evitando sinais inválidos quando as médias estão muito próximas.

Lógica de pullback projetada com precisão: confirmação da reversão deve ocorrer dentro de 15 períodos

O núcleo da estratégia é o mecanismo de detecção de pullback. No pullback de alta, exige que o preço toque a EMA 25 ou 50, mas se mantenha acima da EMA 100; no pullback de baixa, exige que o preço toque a EMA 25 ou 50, mas se mantenha abaixo da EMA 100. Esse design é mais preciso do que o tradicional "comprar após romper suporte".

A janela de pullback de 15 períodos é razoável. Testes retrospectivos mostram que pullbacks genuínos em tendência geralmente se revertem dentro de 10 a 15 períodos; pullbacks que excedem esse intervalo geralmente indicam uma possível mudança de tendência. Assim que o tempo se esgota ou o preço rompe a EMA 100, a estratégia se desarma imediatamente.

Mecanismo de confirmação de entrada rigoroso: o candle inteiro deve estar completamente fora da EMA 25

A condição de gatilho de entrada é extremamente rigorosa: após o fechamento do candle de confirmação, o candle inteiro (abertura, máxima, mínima, fechamento) deve estar completamente no lado correto da EMA 25. Esse design evita falsos rompimentos e ruídos intradiários, garantindo que a entrada ocorra apenas após uma reversão confirmada.

Requisitos para entrada em alta: abertura > EMA 25, mínima > EMA 25, fechamento > EMA 25. Requisitos para entrada em baixa: abertura < EMA 25, máxima < EMA 25, fechamento < EMA 25. Esse método de "confirmação do candle inteiro" melhora significativamente a qualidade das entradas, reduzindo negociações ineficazes.

10% de capital + taxa de 0,05%: adequado para scalping de alta frequência

A estratégia padrão com 10% de capital é moderada, proporcionando ganhos suficientes enquanto controla o risco por operação. A taxa de 0,05% reflete custos reais de negociação, tornando os resultados dos testes retrospectivos mais relevantes. Suporta negociações bidirecionais (longo e curto) ou pode ser configurada para operar apenas em um sentido, adaptando-se a diferentes ambientes de mercado.

Aviso importante: a estratégia contém apenas a lógica de entrada, sem stop-loss ou take-profit definidos. Ao usar em conta real, é necessário aplicar uma gestão de risco rigorosa. Recomenda-se definir stop-loss de 2 a 3 vezes o ATR e take-profit com relação risco-retorno de 1,5 a 2 vezes.

Cenários de aplicação claros: desempenho excelente em mercados de tendência, mas cautela em mercados laterais

A estratégia se destaca em mercados com tendência definida, sendo particularmente adequada para compras em pullback durante movimentos direcionais. No entanto, em mercados laterais sem tendência, as condições de alinhamento das EMAs dificilmente são atendidas, resultando em menos oportunidades de negociação. Isso é, na verdade, uma vantagem da estratégia, pois evita negociações excessivas em ambientes desfavoráveis.

Aviso de risco: resultados históricos não garantem desempenho futuro. A estratégia está sujeita a perdas consecutivas. Em mercados laterais, pode ficar longos períodos sem sinais, exigindo paciência para aguardar o ambiente de mercado adequado. Recomenda-se realizar simulações suficientes antes de usar em conta real.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1