Estratégia de Captura de Ressonância Tripla

Os três indicadores devem emitir sinais simultaneamente dentro de 2 velas, caso contrário, nada feito

Esta não é uma estratégia comum de múltiplos indicadores. A combinação de WaveTrend + Connors RSI + Desvio de Regressão Linear tem como chave o mecanismo de sincronização temporal: todos os sinais de compra devem aparecer dentro de um intervalo de 2 velas, ignorando diretamente sinais isolados. Esse design filtra 90% dos sinais falsos.

Estratégias tradicionais ou avaliam cada indicador de forma independente, gerando muito ruído, ou exigem gatilhos simultâneos, perdendo muitas oportunidades. Esta estratégia encontra o equilíbrio: uma janela de tolerância de 2 velas garante a correlação dos sinais sem exigir uma sincronização excessivamente rígida.

WaveTrend com linha de sobrevenda em -48, mais sensível que o RSI padrão

O comprimento WT é definido em 10 períodos, linha de sobrevenda em -48 e sobrecompra em 48. Essa combinação de parâmetros é mais agressiva que o RSI tradicional de 30/70, capturando sinais de reversão de preço mais cedo. A vantagem do WT é que ele combina posição de preço e volatilidade, sendo mais confiável que o RSI puro em mercados laterais.

O ponto crucial é o cálculo do WT: (Preço Típico - EMA) / (0,015 * EMA do Desvio). Esta fórmula incorpora naturalmente um ajuste de volatilidade. Quando a volatilidade do mercado aumenta, o denominador cresce, mantendo o valor WT relativamente estável, evitando as distorções do RSI comum durante períodos de alta volatilidade.

Connors RSI com tripla verificação, limites 20/80 com significado profundo

CRSI não é um RSI comum; ele combina o RSI de preço, o RSI de sequências de altas/baixas e o percentil de variação de preço. O limiar de sobrevenda de 20 é mais agressivo que o tradicional 30, mas o mecanismo de tripla verificação do CRSI reduz a probabilidade de sinais falsos.

O período RSI de 6 é curto, visando aumentar a sensibilidade do sinal. No gráfico de 15 minutos, 6 períodos equivalem a 1,5 horas de memória de preço, capturando sobrevenda de curto prazo sem atrasos excessivos. Esse parâmetro é particularmente eficaz em ativos como o BTC, que negociam 24 horas.

Desvio de Regressão Linear (LSDD), 20 períodos para capturar mudanças de tendência

LSDD = Preço atual - Valor da regressão linear. Quando o LSDD cruza acima do zero, indica que o preço está começando a se desviar da linha de tendência de queda. A configuração de 20 períodos no gráfico de 15 minutos cobre 5 horas, identificando eficazmente mudanças de tendência de curto a médio prazo.

A sutileza deste indicador é que ele não é um mero seguidor de tendência, mas uma medida do desvio da tendência. Quando o preço, após uma queda contínua, começa a se desviar da linha de regressão para cima, isso muitas vezes sinaliza o início de um rebote. Combinado com os sinais de sobrevenda do WT e do CRSI, forma uma dupla confirmação de "sobrevenda + reversão de tendência".

Apenas operações compradas, 30% do capital, pirâmide de 1 vez

A estratégia é puramente comprada, abrindo posição com 30% do capital a cada vez, permitindo um acréscimo. Essa configuração é adequada para a tendência de alta de longo prazo das criptomoedas, enquanto gerencia o risco através do controle de posição. Uma posição única de 30% proporciona retorno suficiente sem expor a riscos excessivos em uma única transação.

As condições de saída são igualmente rigorosas: WT sobrecomprado (>48) E CRSI sobrecomprado (>80) E LSDD negativo — as três condições devem ser atendidas simultaneamente. Esse design garante a integridade da negociação de tendência, evitando saídas prematuras.

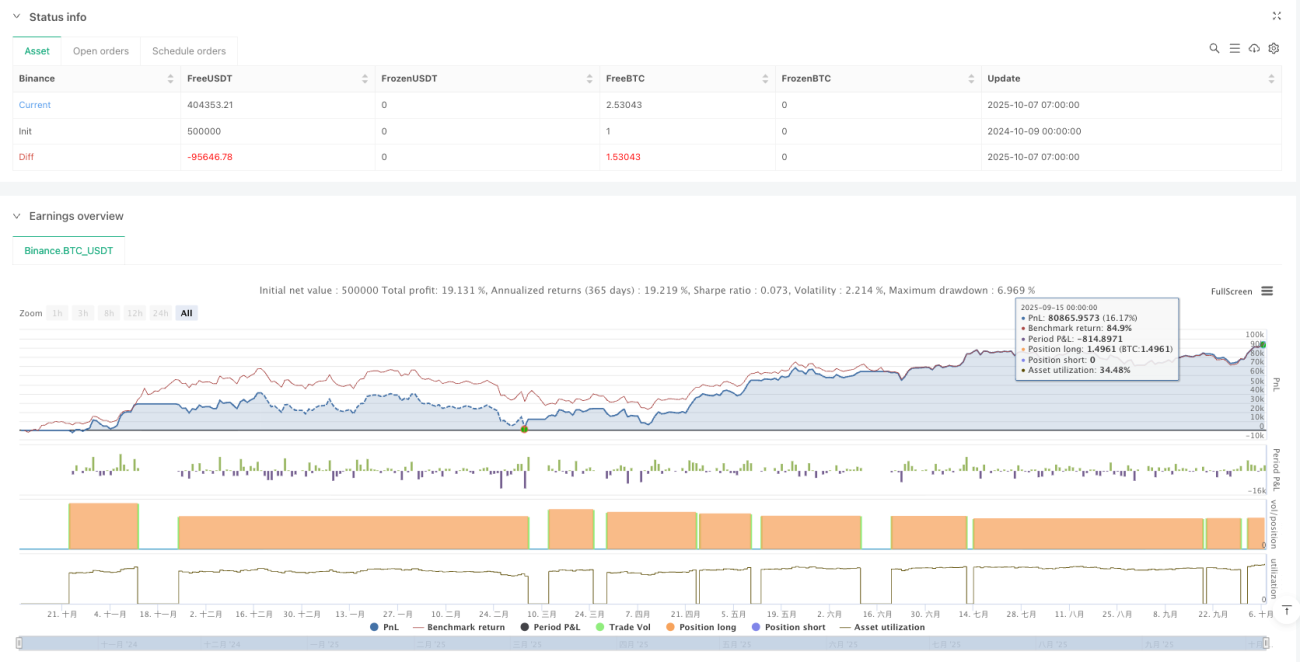

Otimização em backtest BTC de 15 minutos, mas atenção ao ambiente de mercado

A estratégia apresenta bom desempenho em backtests no timeframe de 15 minutos do BTC, mas isso não significa que seja eficaz em todos os ambientes de mercado. Em mercados laterais, mesmo a tripla confirmação pode gerar sinais falsos. A estratégia é mais adequada para ambientes com características de tendência definidas.

Aviso de risco: desempenho passado em backtest não garante retornos futuros. O mercado de criptomoedas é extremamente volátil, com risco de perda do capital. Recomenda-se realizar validação suficiente em paper trading antes de aplicar em conta real e controlar rigorosamente a posição total.

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1