Esta não é uma estratégia DCA comum, mas um robô de trading que pensa

Depois de analisar milhares de códigos Pine Script, este "Master Trading Bot" realmente tem talento. O autor elevou o DCA (custo médio em dólar) a um novo patamar: não é um DCA cego, mas um sistema de entrada inteligente baseado em indicadores técnicos. Posição inicial de 5%, cada DCA aumenta 2,5%, no máximo até 100%. Essa gestão progressiva de capital é mais científica do que o DCA tradicional de valor fixo.

O ponto chave está nas condições de ativação do DCA: o preço deve estar abaixo do custo médio, e a queda deve atingir um limiar dinâmico de 2% + número de passos × 4%. Para o primeiro DCA, é necessária uma queda de 2%; para o segundo, 6%; para o terceiro, 10%. Esse design evita adicionar posições frequentes em pequenas flutuações, acumulando apenas em correções reais.

Combinação de múltiplos indicadores técnicos, mas com lógica clara e sem redundância

A estratégia usa EMAs de períodos 3/7/18 para construir a estrutura de tendência, combinadas com Bandas de Bollinger de 20 períodos para avaliar a posição do preço, parâmetros MACD 52/200/3 voltados para sinais de médio/longo prazo, e RSI de 14 períodos para julgar sobrecompra/sobrevenda. Essa combinação abrange as três dimensões de tendência, momentum e volatilidade, sendo mais confiável do que estratégias de indicador único.

As condições de compra são rigorosas: EMA rápida > EMA lenta + MACD de alta + preço acima da média das Bandas de Bollinger + RSI < 65. Essas quatro condições devem ser atendidas simultaneamente para abrir posição, filtrando a maioria dos falsos sinais. As condições de venda também são precisas: lucro mínimo de 2% + enfraquecimento da tendência + MACD de baixa. Esse design de "só vender com lucro" evita stops desnecessários.

Stop Loss de 100% parece agressivo, mas é razoável na prática

O stop loss de 100% no código parece exagerado, mas os comentários são claros: "o preço precisa cair a zero para ser acionado". Isso efetivamente desativa o stop loss tradicional, confiando totalmente em indicadores técnicos e metas de lucro para gerenciar o risco. Para estratégias DCA, esse design faz sentido — já que se está adicionando posições durante quedas, o stop loss tradicional perde o sentido.

O verdadeiro controle de risco está: sinal de queda de preço de 2% + limite dinâmico de DCA + saída forçada com lucro. A estratégia rastreia o preço mais alto em 500 períodos; quando o preço atual cai mais de 2% desse pico, um sinal de venda é acionado. Isso é mais flexível do que um stop loss fixo, adaptando-se a diferentes condições de mercado.

A gestão de capital é o diferencial central desta estratégia

O valor de cada compra = patrimônio atual × percentual DCA ÷ preço atual. Esse design baseado na proporção do patrimônio, em vez de um valor fixo, permite que a estratégia aumente a posição conforme a conta cresce. A posição inicial de 5% controla o risco por operação, enquanto a adição progressiva garante poder de fogo suficiente diante de oportunidades reais.

O mais engenhoso é o gerenciamento do estado "just_sold": logo após uma venda, não há recompra imediata, a menos que surja um sinal de alta forte. Isso evita negociações frequentes em mercados laterais, reduzindo custos de corretagem e o risco de decisões emocionais.

Cenário de aplicação claro, não é uma estratégia universal

Esta estratégia é mais adequada para compras em correções durante tendências de alta de médio/longo prazo; terá desempenho mediano em mercados de baixa ou laterais prolongados. Os parâmetros 52/200 do MACD determinam que ela é mais indicada para identificar tendências de maior escala, não sendo adequada para day trade.

O limite de sobrevenda do RSI está definido em 25, em vez de 30, indicando que a estratégia prefere comprar em correções mais profundas. Esse design pode obter melhores pontos de entrada em mercados de alta, mas em mercados de baixa pode "pegar a faca caindo". Recomenda-se usar apenas em tendências de alta claras, evitando iniciar em topos de mercado ou em tendências de baixa.

O desempenho em backtest precisa focar no drawdown máximo e em perdas consecutivas

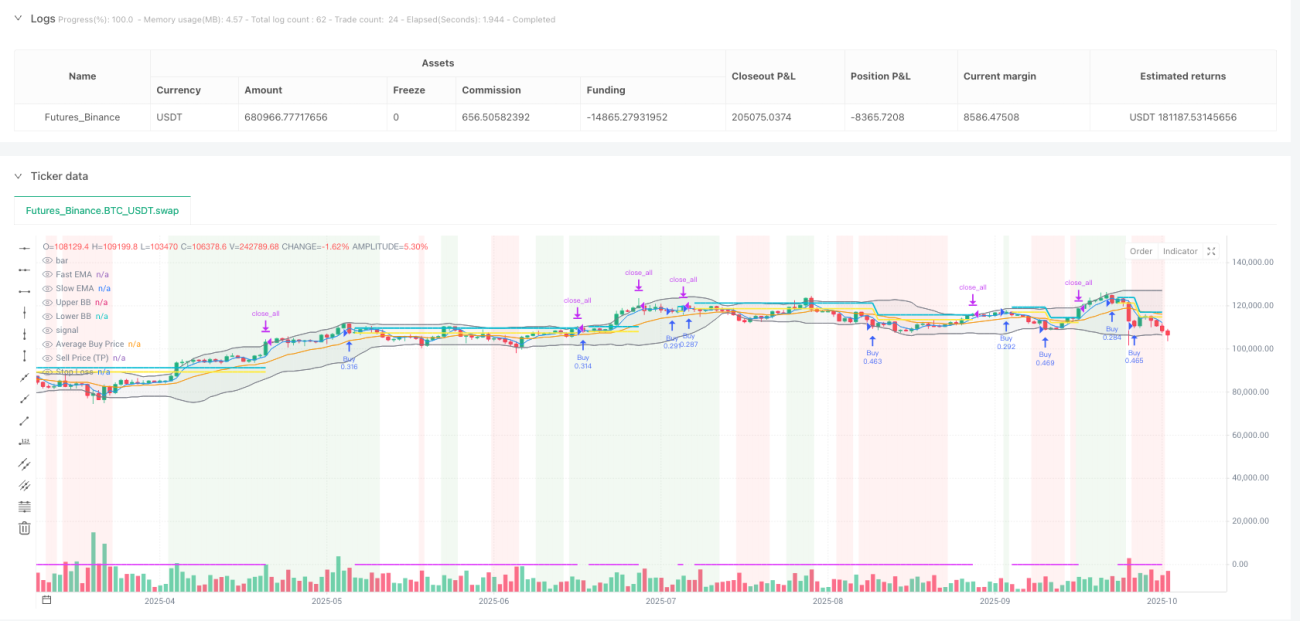

A lógica teórica da estratégia é sólida, mas o desempenho real depende dos dados específicos do backtest. É crucial observar: se o drawdown máximo está dentro do aceitável, se o número de perdas consecutivas é excessivo, e as diferenças de desempenho em diferentes condições de mercado.

A característica natural das estratégias DCA é continuar adicionando posições durante quedas, o que significa que o patrimônio da conta primeiro cai e depois sobe. Os investidores precisam ter capacidade psicológica e reserva de capital suficientes. Recomenda-se testar primeiro com capital pequeno, confirmar as características da estratégia e depois aumentar gradualmente o investimento.

Aviso de risco: qualquer estratégia quantitativa envolve risco de perda. O backtesting histórico não garante resultados futuros. É necessária uma gestão de riscos rigorosa e alocação de capital adequada.

/*backtest

start: 2024-10-20 00:00:00

end: 2025-10-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":500000}]

*/

// This Pine Script™ code is subject to the terms of the MPL 2.0 at https://mozilla.org/MPL/2.0/

// © MTB by Neurodoc

// By Nicolás Astorga

- 1