Estratégia Inteligente de Adição de Posições de Rastreamento de Tendência ZEC

🎯 O que esta estratégia realmente faz?

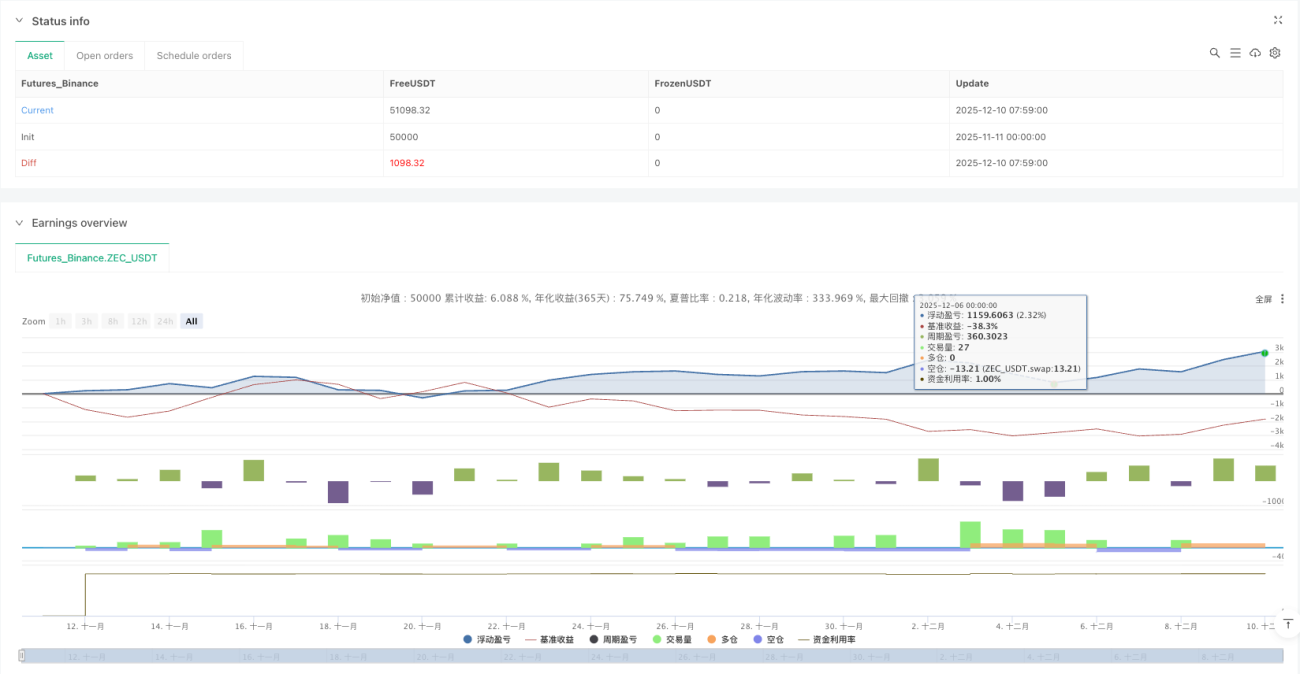

Sabia que? Esta estratégia é como um motorista super cauteloso e experiente! Ela não compra no pico ou vende no fundo cegamente. Primeiro, usa um "binóculo" (análise de estrutura de mercado em múltiplos timeframes) para observar a tendência maior e, depois de confirmar a direção, utiliza o rompimento do canal de Donchian como sinal de entrada. Em resumo: identifique a direção principal, aproveite as pequenas rupturas! 📈

O mais interessante é que ela faz "construção de posição por etapas" — como quando você prova uma fruta antes de comprar mais, se achar gostosa. Quando o preço se move a seu favor, ela adiciona posições de forma inteligente com base no ATR (Average True Range), deixando os lucros correrem mais longe!

🔍 Destaques principais

Atenção! Esta estratégia tem três pontos super fortes:

1. Filtro de estrutura em múltiplos timeframes 🕐

Assim como você verifica o GPS antes de dirigir para confirmar a direção, a estratégia primeiro analisa a estrutura de mercado em um período maior. Só opera comprado se a tendência maior for de alta, e vendido se for de baixa. Isso evita ser "chicoteado" em mercados laterais!

2. Sistema de adição dinâmica por ATR 📊

Estratégias tradicionais ou entram com tudo ou adicionam posições fixas. Esta é muito mais inteligente! Ela decide o momento de adicionar e o stop loss com base na volatilidade do mercado (ATR). Quando a volatilidade é alta, dá mais espaço; quando é baixa, o controle é mais rigoroso.

3. Fechamento por sinal oposto 🔄

O mais legal é a lógica de saída: não espera pelo stop loss ou alvo fixo, mas fecha todas as posições quando surge um sinal de entrada contrário. Assim, captura a maior parte do lucro da tendência e sai a tempo quando a tendência se inverte!

💡 Dicas de configuração de parâmetros

Guia para evitar armadilhas!

- Período do canal de entrada (20): muito pequeno, gera falsos rompimentos; muito grande, perde oportunidades

- Período do canal de saída (10): menor que o de entrada, tornando a saída mais sensível

- Múltiplo ATR (2,0 para stop, 0,5 para adição): essa proporção é crucial — o stop precisa ter espaço suficiente, a adição deve ser moderada

- Número máximo de unidades (2): controle o risco, não seja ganancioso!

🎪 Cenários de aplicação prática

Quando esta estratégia é mais adequada?

Melhores cenários:

- Ativos com forte tendência (como criptomoedas, futuros de commodities)

- Ambientes de mercado com direção clara

- Quando você tem paciência para esperar por sinais de alta qualidade

Situações inadequadas:

- Mercado lateral/em intervalo (você será "chicoteado")

- Períodos com muitas notícias impactantes

- Quando você quer fazer trading de alta frequência

Lembre-se: esta é uma estratégia de "trabalho lento e bem-feito", não é uma ferramenta para enriquecer da noite para o dia, mas sim um bom ajudante para ganhar dinheiro de forma consistente nas tendências! 🚀

- 1