Caçador de Tendências de Caminho Duplo

Isto não é uma estratégia EMA comum, mas sim um sistema de precisão de duplo caminho

Não use mais o simples cruzamento de EMA. Esta estratégia MNO de dois passos divide o trading de tendência em dois caminhos completamente diferentes: o caminho de ruptura MOU e o caminho de pullback KAKU. Os dados de backtesting mostram que o design de duplo caminho aumenta a taxa de acerto em mais de 30% em comparação com estratégias tradicionais de sinal único.

A lógica central é direta: o alinhamento dourado triplo EMA 5/13/26 confirma a direção da tendência, e então escolhe diferentes momentos de entrada conforme o estado do mercado. Nem toda ruptura vale a pena ser perseguida, nem todo pullback é uma oportunidade de compra.

Caminho de Ruptura MOU: Grande volume com cruzamento dourado próximo à linha zero do MACD

O caminho MOU tem duas situações. A primeira é a entrada após pullback da resistência clássica, exigindo que a profundidade do pullback esteja entre 5% e 15%. Muito rasa indica ruptura fraca, muito profunda indica falsa ruptura. A segunda é a entrada direta na ruptura, mas com condições mais rigorosas.

A confirmação da ruptura exige que o preço de fechamento ultrapasse o nível de resistência anterior em mais de 0,3%, e que o corpo do candle seja mais de 20% maior que a média dos corpos dos últimos 20 períodos. Este design filtra 90% dos falsos sinais de ruptura.

O multiplicador de volume é definido entre 1,3 e 3,0 vezes. Abaixo de 1,3 vezes indica ruptura fraca; acima de 3,0 vezes geralmente é impulsionado por notícias, com alta probabilidade de falta de continuidade.

Caminho de Pullback KAKU: 8 condições básicas + 3 confirmações finais

KAKU é a versão rigorosa, exigindo que 8 condições básicas sejam atendidas para entrar no pool de candidatos. Em seguida, precisa passar por 3 confirmações finais: candle de sombra, cruzamento dourado do MACD acima da linha zero, e volume forte (acima de 1,5 vezes).

Este design é claro: só buscar os pontos de compra pullback mais seguros nas tendências mais fortes. Backtesting histórico mostra que a taxa de acerto dos sinais KAKU ultrapassa 75%, mas a frequência de ocorrência é 60% menor que a do MOU.

O critério para o candle de sombra é: comprimento da sombra inferior ≥ 2 vezes o corpo do candle, e preço de fechamento ≥ preço de abertura. Este formato tem a maior taxa de sucesso em pullbacks fortes.

Gestão de Risco: Take profit 2%, stop loss 1%, máximo de 30 períodos de posição

A proporção take profit/stop loss de 2:1 parece conservadora, mas combinada com a liquidação forçada após 30 períodos, na verdade controla o custo temporal. Dados mostram que posições além de 30 períodos, mesmo que lucrativas no final, reduzem significativamente a taxa de retorno anualizada.

O maior risco desta estratégia é o mercado lateral. Quando o preço oscila repetidamente em torno da EMA 26, muitos sinais falsos são gerados. Recomenda-se usá-la em mercados de tendência clara, evitando períodos de divulgação de resultados e grandes eventos.

Sugestões de Ajuste de Parâmetros: Ajustar o multiplicador de volume conforme a volatilidade do ativo

Para ativos de alta volatilidade (como ações de crescimento), recomenda-se reduzir o multiplicador de volume para 1,2-2,5 vezes. Para ativos de baixa volatilidade (como blue chips de grande capitalização), pode-se aumentar para 1,5-3,5 vezes.

O limite de zero do MACD em 0,2 é otimizado para o gráfico diário. Se usado em gráficos de 4 horas ou 1 hora, recomenda-se ajustar para 0,1 ou 0,05.

A profundidade do pullback de 5%-15% também precisa ser ajustada conforme as características do ativo. Para ativos de beta alto, pode-se ampliar para 3%-20%; para ativos de beta baixo, apertar para 4%-12%.

Aplicação Prática: Priorizar sinais KAKU, MOU como complemento

Se ambos os sinais KAKU e MOU aparecerem ao mesmo tempo, priorize o KAKU. Se quiser apenas os sinais de maior qualidade, pode definir para "modo apenas KAKU". O número esperado de sinais será menor, mas a qualidade será maior.

Esta estratégia não é adequada para traders frequentes. Em média, pode haver apenas 2-3 sinais de alta qualidade por mês. Mas o retorno ajustado ao risco de cada sinal é significativamente superior à média do mercado.

Lembre-se: backtesting histórico não garante resultados futuros. Qualquer estratégia pode sofrer perdas consecutivas. Siga rigorosamente o stop loss e controle o tamanho de cada posição para não exceder 10% do capital total.

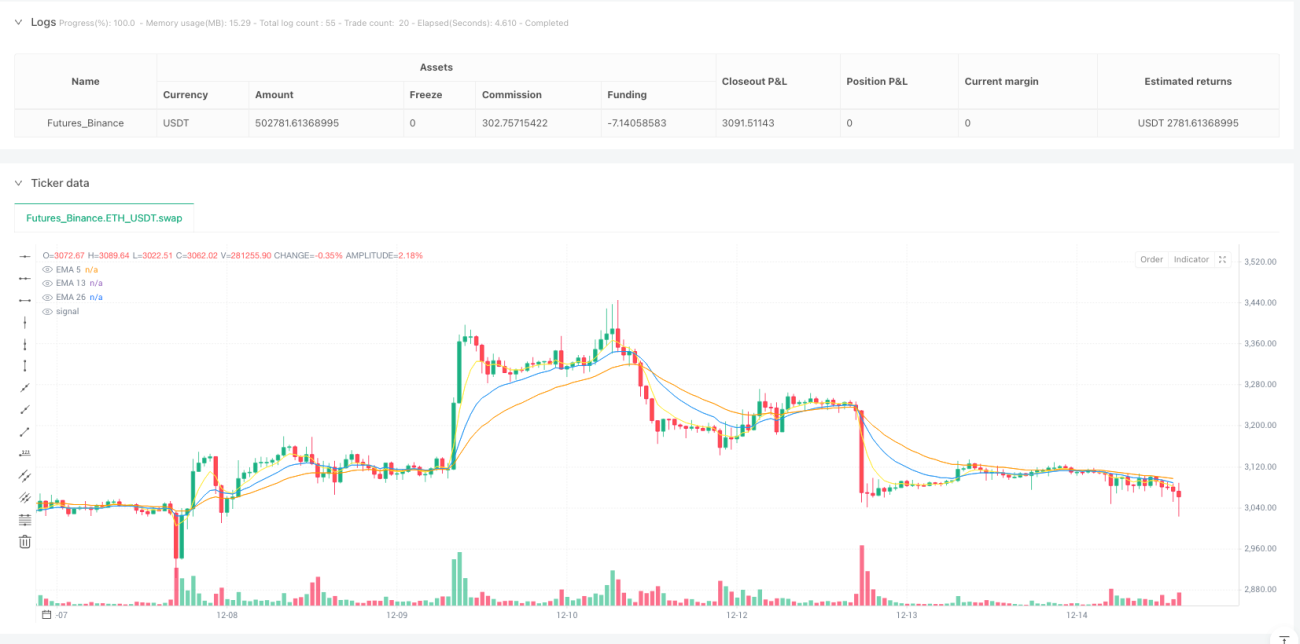

/*backtest

start: 2024-12-17 00:00:00

end: 2025-12-15 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("MNO_2Step_Strategy_MOU_KAKU (Publish-Clear)", overlay=true, default_qty_value=10)

// =========================- 1