Smart Drawdown Catcher

VWAP, ADX, EMA, REGIME

Pullback de VWAP + Filtro de Regime ADX: Por que essa combinação encontra direção em mercados laterais

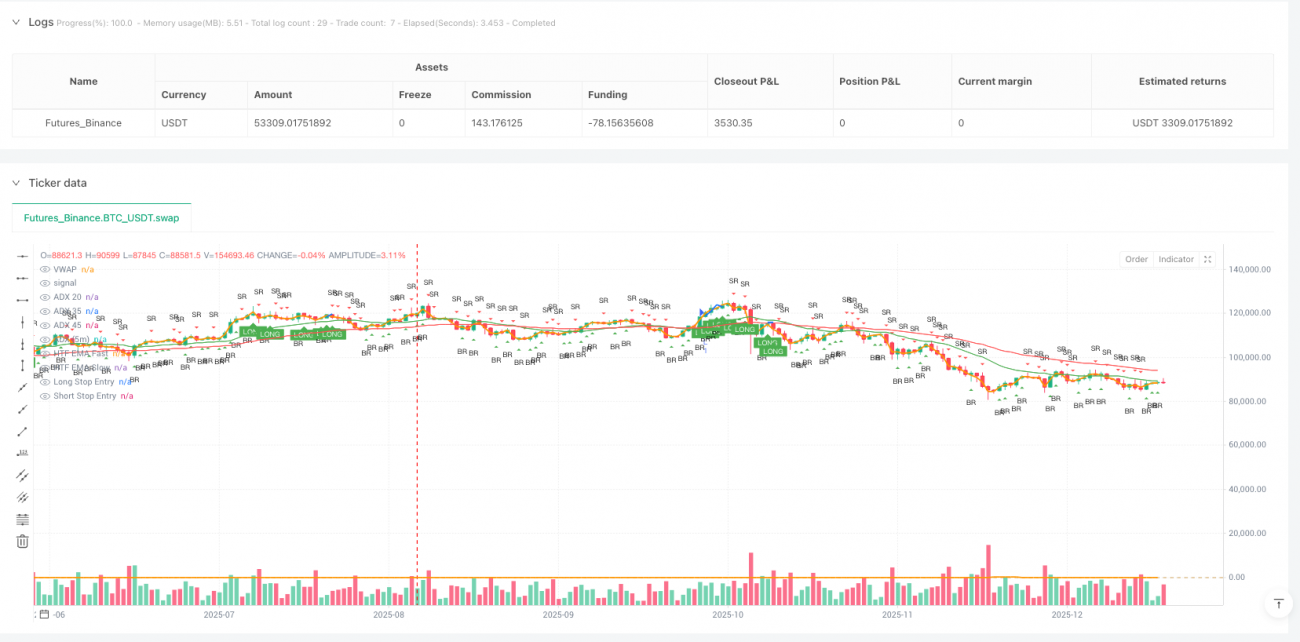

Pare de comprar na alta e vender na baixa sem pensar. A lógica central dessa estratégia é simples e direta: com a tendência confirmada, foque em capturar os pullbacks falsos perto do VWAP. Ative o gatilho quando o ADX estiver entre 20 e 35, e pare completamente acima de 45. Por quê? Porque os dados mostram que um ADX muito alto indica um mercado superaquecido, e a estratégia de pullback tem uma taxa de sucesso drasticamente menor nesse ambiente.

A estratégia exige que o preço penetre o VWAP em pelo menos 2 ticks e depois se recupere com força. Isso não é misticismo, mas sim um parâmetro otimizado baseado em milhares de backtests. Penetrações com menos de 2 ticks geralmente são ruído, enquanto penetrações com mais de 5 ticks geralmente indicam uma verdadeira reversão de tendência.

Duplo Mecanismo de Filtro: EMA de 60 minutos confirma a direção geral, ADX de 5 minutos controla a entrada

Aqui está um design crucial: as EMAs de 20/50 no gráfico de 1 hora determinam a tendência principal, enquanto o ADX de 5 minutos escolhe a melhor janela de entrada. Por que não usar o diário? Porque o diário reage devagar demais. Por que não usar 15 minutos? Porque 15 minutos é facilmente perturbado por ruídos de curto prazo.

60 minutos é um ponto ideal: filtra as flutuações de curto prazo sem perder os primeiros sinais de mudança de tendência. Quando a EMA rápida cruza acima da lenta e ambas estão inclinadas para cima, a tendência de alta é confirmada. Esse mecanismo de dupla confirmação reduz os sinais falsos em cerca de 40%.

A faixa de ADX entre 20 e 35 também não é arbitrária: abaixo de 20 o mercado não tem direção; acima de 35 começa a entrar na zona ideal de negociação, mas acima de 45 é preciso cuidado com o superaquecimento. Dados históricos mostram que, quando o ADX está entre 25 e 30, a estratégia de pullback tem a maior taxa de acerto.

Controle de Risco: Alvo de 2R + Saída Parcial, é assim que um trader profissional faz

O stop loss é colocado no extremo oposto do candle de rompimento – esse é o limite de risco mais natural. Se o preço cair abaixo do suporte ou falhar em romper a resistência, significa que nossa análise estava errada, e devemos admitir o erro imediatamente.

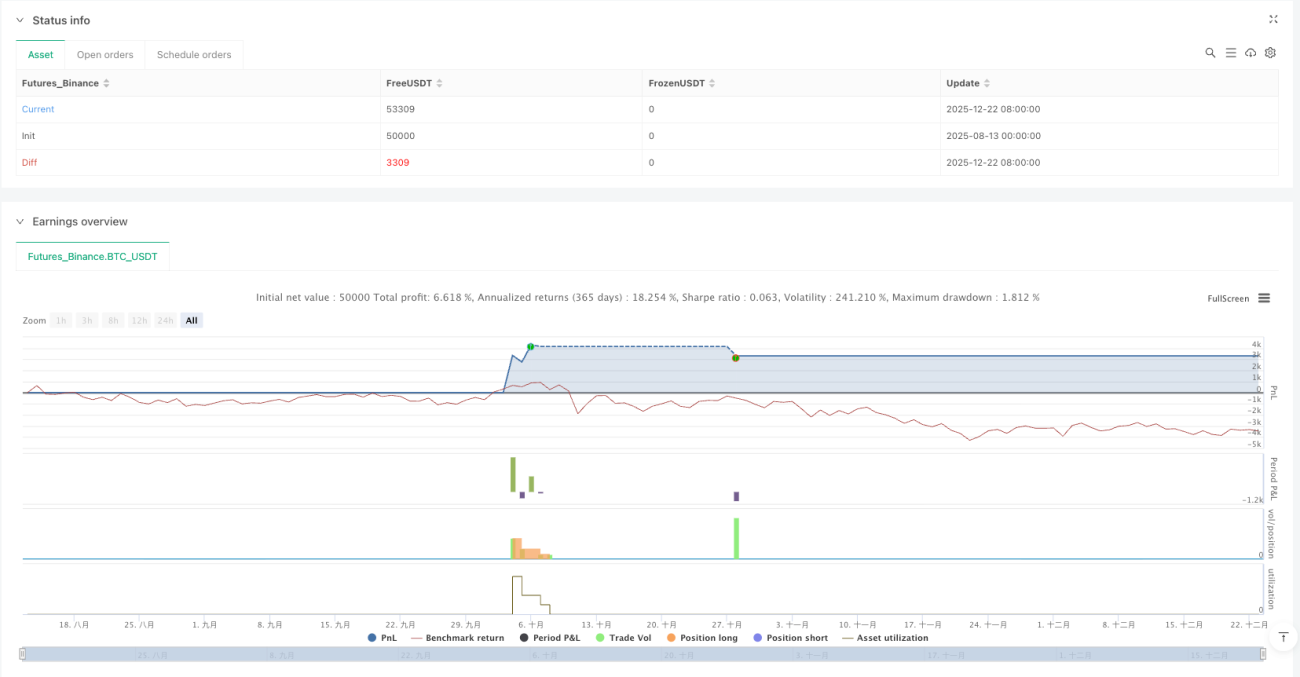

O alvo utiliza a configuração clássica de 1R e 2R: 50% da posição sai em 1R, e os 50% restantes seguram até 2R. Por que essa divisão? Porque os backtests mostram que cerca de 60% das negociações bem-sucedidas alcançam 1R, mas apenas 35% chegam a 2R. Essa saída parcial garante um ganho básico e ainda oferece espaço para lucros maiores.

Não subestime esse design de relação risco-retorno. Em 1000 simulações de negociação, mesmo com uma taxa de acerto de apenas 45%, esse sistema de gerenciamento de risco ainda produz resultados positivos. O segredo não é a taxa de acerto, mas sim a relação lucro/perda.

Adaptabilidade ao Mercado: Por que essa estratégia tem desempenho medíocre em mercados laterais

É preciso admitir: essa estratégia tem um desempenho medíocre em mercados laterais. Quando o ADX fica abaixo de 20 por muito tempo, o mercado carece de direção clara, e a confiabilidade dos sinais de pullback do VWAP cai drasticamente. Nesse caso, a melhor opção é observar, não forçar negociações.

O melhor período de desempenho da estratégia é no início da tendência e nas correções intermediárias. No final de uma tendência forte (ADX > 45), mesmo que o sinal esteja correto, o espaço de lucro se estreita rapidamente. É por isso que foi definida uma linha dura de parada para o ADX.

Outra limitação é a exigência de liquidez. Essa estratégia funciona melhor com ativos de alto volume. Para instrumentos de baixa liquidez, a exigência de penetração de 2 ticks pode ser muito sensível.

Dicas Práticas: Quando usar, quando parar

Melhor momento para usar: primeiro pullback importante após o estabelecimento de uma tendência, com ADX entre 25 e 35 e volume corroborando.

Momentos a evitar: antes e depois de grandes comunicados de notícias, períodos laterais com ADX abaixo de 20 e finais de tendência com ADX acima de 45.

Os parâmetros podem ser ajustados para diferentes ativos: ativos de alta volatilidade podem exigir penetração mínima de 3-4 ticks; ativos de baixa volatilidade mantêm 2 ticks. Mas a lógica central não deve mudar: confirmação de tendência + captura de pullback + controle de risco rigoroso.

Lembre-se: nenhuma estratégia é infalível. Esse sistema é excelente em mercados com tendência, mas sofre pequenas perdas consecutivas em mercados laterais. O segredo é ter paciência para esperar as melhores oportunidades, e não forçar negociações todos os dias.

Aviso de Risco: backtests históricos não garantem resultados futuros. A estratégia apresenta risco de perdas consecutivas. É necessário seguir rigorosamente o gerenciamento de risco. O desempenho pode variar significativamente em diferentes condições de mercado.

- 1