Estratégia de Gamma Scalping de Black-Scholes: A inteligência quantitativa dos formadores de mercado de opções

BS, GAMMA, DELTA, THETA, VEGA

Por que os criadores de mercado de opções sempre lucram com a volatilidade?

No mundo do trading quantitativo, há um fenômeno aparentemente contraditório: enquanto investidores de varejo ficam ansiosos com a volatilidade do mercado, os criadores de mercado de opções conseguem lucrar consistentemente. Qual é o segredo por trás disso? A resposta está na estratégia de scalping gamma baseada no modelo Black-Scholes que analisaremos hoje.

A ideia central desta estratégia é simular o comportamento comercial dos criadores de mercado de opções: construindo um straddle sintético (long straddle) e utilizando o efeito gamma para fazer hedge dinâmico, obtendo assim ganhos com arbitragem de volatilidade. Em termos simples, deixamos a matemática trabalhar para nós, em vez de lutar contra o sentimento do mercado.

Base matemática da estratégia: aplicação prática do modelo Black-Scholes

O modelo Black-Scholes não é apenas teoria acadêmica; é a base da precificação moderna de opções. Nesta estratégia, focamos em cinco letras gregas:

Delta (Δ): mede a sensibilidade do preço da opção às mudanças no preço do ativo subjacente. Para um straddle, as mudanças no Delta fornecem sinais de hedge.

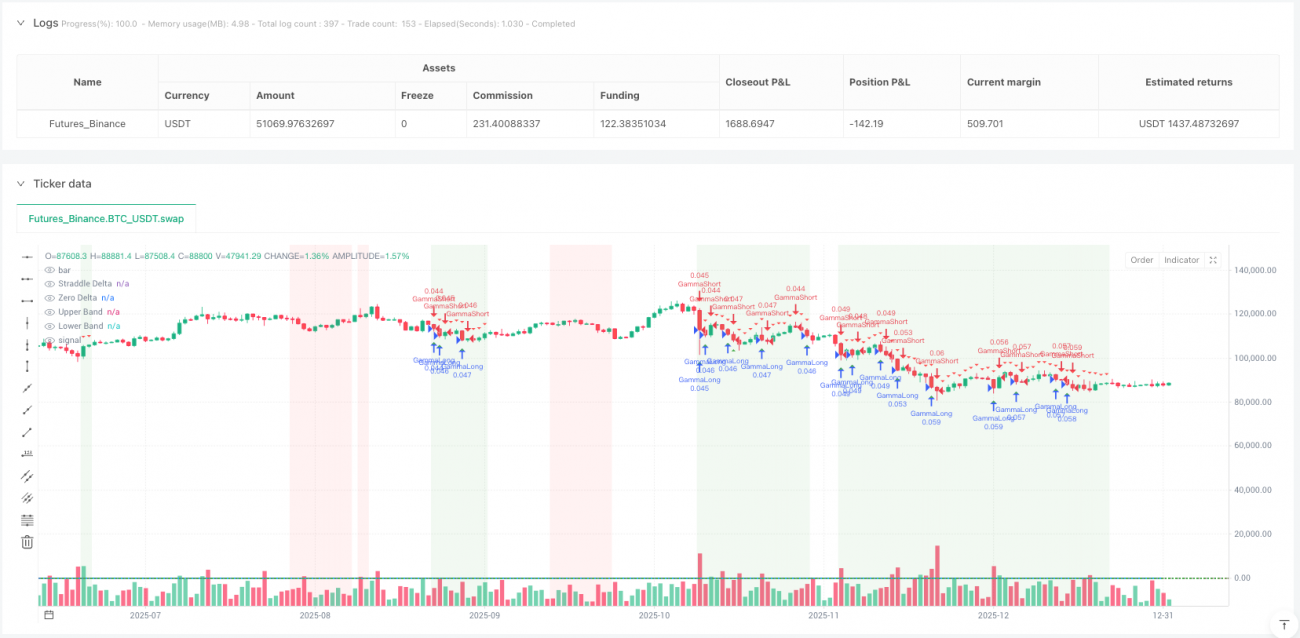

Gamma (Γ): a taxa de variação do Delta, o núcleo da estratégia. Gamma positivo significa que, quando o preço sobe, o Delta aumenta; quando o preço cai, o Delta diminui, criando oportunidades de "comprar na baixa e vender na alta".

Theta (Θ): o decaimento temporal, que é o custo que precisamos superar. Somente quando a volatilidade real excede a volatilidade implícita, os ganhos do trading gamma podem cobrir o decaimento temporal.

Vega (ν): sensibilidade à volatilidade, ajudando-nos a avaliar o ambiente de volatilidade.

Na implementação do código, a estratégia usa a fórmula padrão de Black-Scholes para calcular essas letras gregas e garante precisão computacional através da função de distribuição normal padrão (usando a aproximação de Abramowitz & Stegun).

Como identificar o melhor momento para negociar?

A estratégia projeta um mecanismo de filtragem de três camadas:

Primeira camada: identificação do regime de volatilidade

Comparando a volatilidade histórica com a volatilidade implícita para avaliar o ambiente atual de volatilidade. Quando a razão volatilidade histórica / volatilidade implícita > 1,2, indica que a volatilidade real do mercado excede a precificada pelas opções, sendo este um ambiente ideal para scalping gamma.

Segunda camada: gatilho de scalping gamma

Quando o preço se move além de um múltiplo específico do ATR, é gerado um sinal de negociação. Esse design é engenhoso: garante que só realizamos trades de hedge quando há movimento de preço suficiente, evitando excesso de negociação.

Terceira camada: faixa de hedge delta

Quando o Delta líquido do straddle se desvia da posição neutra além de um limite definido, é gerado um sinal de hedge. Isso simula o comportamento dos criadores de mercado de manter o delta neutro.

Em quais situações essa estratégia é mais eficaz?

Da análise lógica da estratégia, os melhores cenários de uso incluem:

-

Ambiente de alta volatilidade: quando a volatilidade real do mercado está consistentemente acima da volatilidade implícita, o trading gamma pode gerar retornos excedentes.

-

Correções dentro de tendências fortes: correções de curto prazo em tendências fortes frequentemente criam boas oportunidades de scalping gamma.

-

Volatilidade induzida por eventos: as mudanças de volatilidade antes e depois de eventos como divulgação de resultados, decisões de bancos centrais, etc., oferecem ambientes ideais para a estratégia.

É importante notar que a estratégia tem eficácia limitada em mercados laterais de baixa volatilidade, pois os movimentos de preço não são suficientes para gerar sinais gamma eficazes.

Design inteligente de gerenciamento de risco

O gerenciamento de risco desta estratégia demonstra o nível profissional do trading quantitativo:

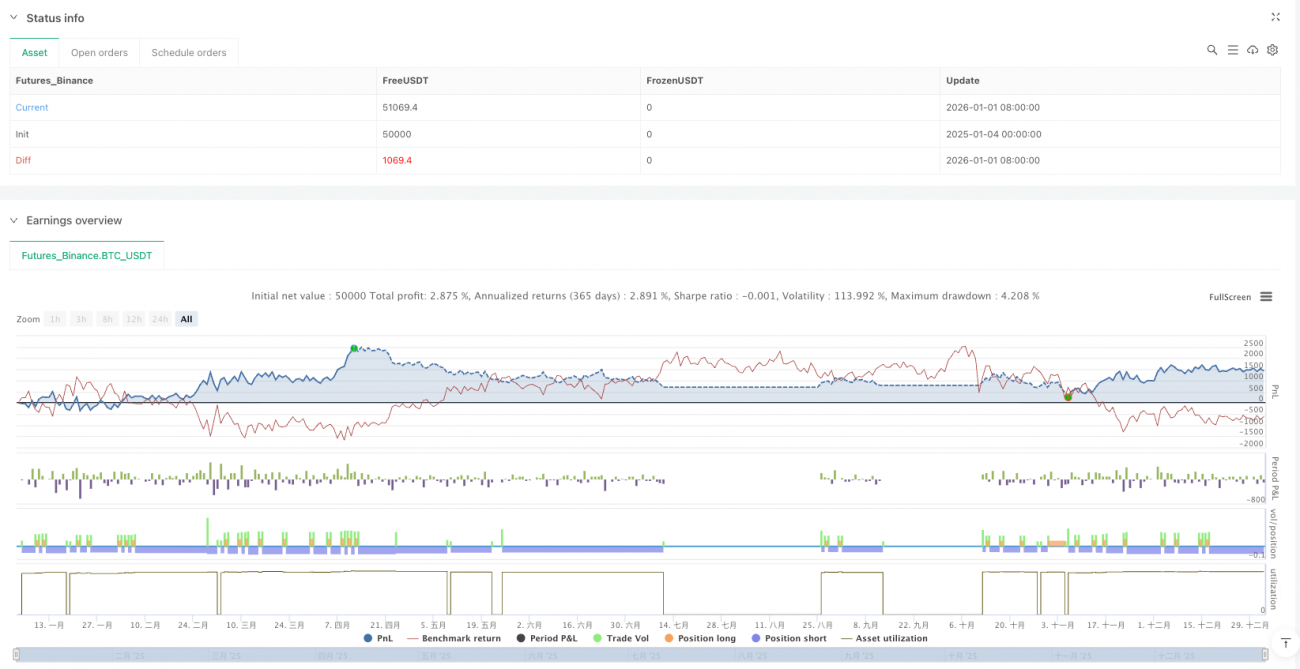

Gerenciamento dinâmico de posição: ajusta o tamanho da posição com base na volatilidade, reduzindo posições em alta volatilidade e aumentando em baixa volatilidade, em contraste com o gerenciamento de posição fixa tradicional.

Mecanismo de stop loss em várias camadas: combina stop loss baseado em múltiplos do ATR, proteção de drawdown máximo e mecanismos de saída baseados em valor temporal.

Limitação de posições concorrentes: controla a exposição total ao risco limitando o número máximo de posições simultâneas.

Inovações e limitações da estratégia

Inovações:

- Integração completa do cálculo complexo das letras gregas de opções para negociação de ações/futuros

- Identificação dinâmica do regime de volatilidade, em vez de parâmetros estáticos

- Mecanismo de confirmação de sinais multidimensionais para reduzir sinais falsos

Limitações potenciais:

- Sensível aos custos de transação, exigindo ambiente de baixas comissões

- Sob condições extremas de mercado, as premissas do modelo Black-Scholes podem falhar

- Alta complexidade da estratégia, exigindo validação robusta de backtesting

Sugestões práticas e direções de otimização

Com base na análise aprofundada do código, recomendo:

- Otimização de parâmetros: ajustar dinamicamente os limiares de volatilidade e a largura da faixa de hedge para diferentes ambientes de mercado

- Confirmação em múltiplos timeframes: combinar a tendência de volatilidade de prazos mais longos para filtrar sinais

- Controle de custos: controlar rigorosamente slippage e comissões em trades reais, pois afetam diretamente a lucratividade da estratégia

Esta estratégia demonstra o fascínio do trading quantitativo: transformar comportamentos complexos do mercado em regras de negociação executáveis através de modelos matemáticos. Embora não garanta lucro em cada trade, no longo prazo, oferece um framework de negociação com expectativa positiva.

Para traders quantitativos que desejam compreender a essência da negociação de opções, esta estratégia é, sem dúvida, um excelente caso de aprendizado. Ela não apenas mostra como transformar teoria em prática, mas, mais importante, revela a maneira como traders profissionais pensam sobre o mercado: não prevendo direções, mas gerenciando riscos, deixando a probabilidade trabalhar a nosso favor.

- 1