введение

После долгих лет ожидания недавний запуск Bitcoin Cash ETF знаменует собой важную веху в криптовалютном рынке, которая делает биткойн более приемлемым для инвесторов. Наличные ETF предоставляют удобный и регулируемый способ инвестировать в биткойн без прямого владения цифровыми активами, что может привлечь более широкий круг участников рынка. Многие инвесторы ожидают долгосрочного влияния этого изменения на цены криптовалют, в то время как они верят в значительные выгоды, которые биткойн может принести в своем портфеле.

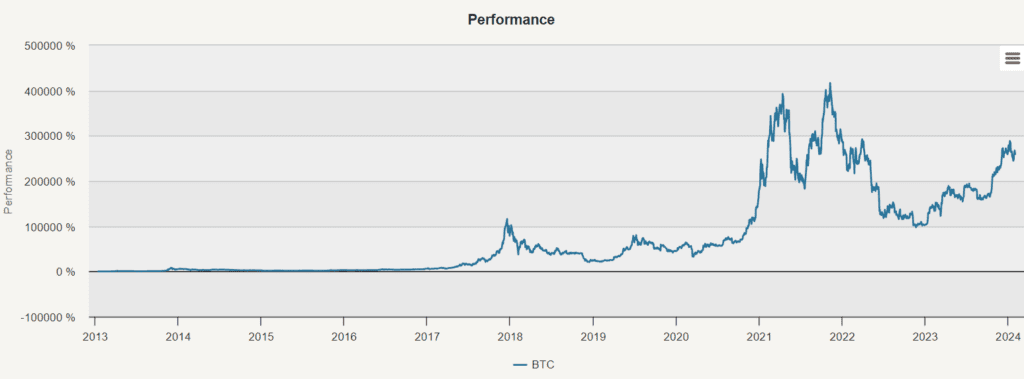

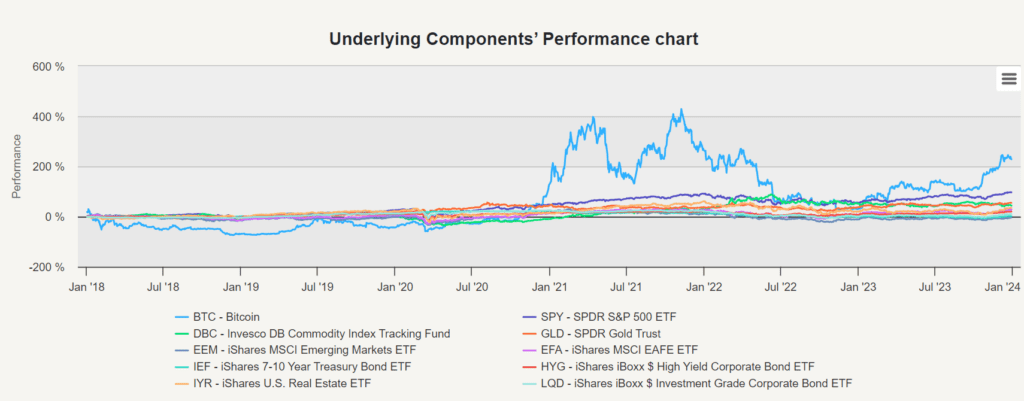

Глядя на весь график с 2013 по 2023 год, легко подумать, что стать миллионером вполне реально. Стратегия владения BTC в 2013-2023 годах показывает CAR (комплексный годовой доход) 103.77% . Однако использовать весь график 1 и делать какие-либо долгосрочные выводы вводит в заблуждение.

Финансирование

10 декабря 2017 года на Чикагской оптовой бирже (CBOE) была запущена торговля биткойн-фьючерсами, а 18 декабря 2017 года на Чикагской товарной бирже (CME) - биткойн-фьючерсы, что стало знаковым событием в области криптовалют. Впервые были легализованы ликвидные финансовые инструменты, позволяющие фондам и хедж-фондам покупать и продавать биткойны в своих портфелях без необходимости открывать счета на нерегулируемых (обычно очень сомнительных) криптовалютных биржах. Это событие способствовало финансовой интеграции криптовалютного рынка, термин, описывающий, как рынок интегрируется в более широкую финансовую систему и приобретает характеристики, аналогичные традиционным финансовым активам.

Финансирование криптовалютного рынка отражает развитие развивающихся рынков и товаров. Раньше они считались малоизвестными, но сейчас они переживают подобный переход. Первоначально на этих рынках торговались только специализированные фонды, но в середине 2000-х годов были введены индексы и ETF, что позволило основным инвесторам легче инвестировать в товары.

Криптовалюты также рассчитывают пойти по аналогичному пути. По мере того, как криптовалюты будут продолжать все больше интегрироваться в глобальную финансовую систему и привлекать потребность в институциональных инвесторах, они будут проходить процесс финансизации. Эта эволюция может включать в себя введение большего количества финансовых инструментов, таких как активные ETF и широкие индексы, что делает криптовалюты более доступными для более широкого круга инвесторов.

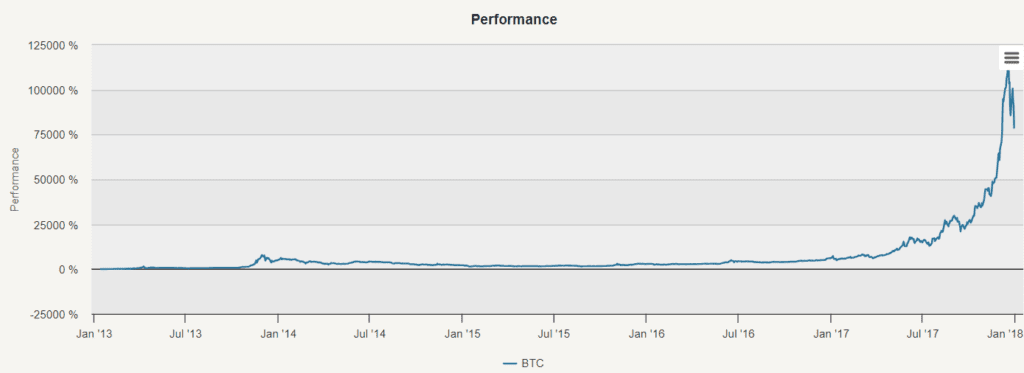

Во-первых, давайте посмотрим на первый период, который длился до 2017 года. Криптовалюта пережила экстраординарный рост, совокупная годовая доходность достигла 283,33%. Однако в этот период также наблюдалась значительная волатильность, цена колебалась на 95,83%.

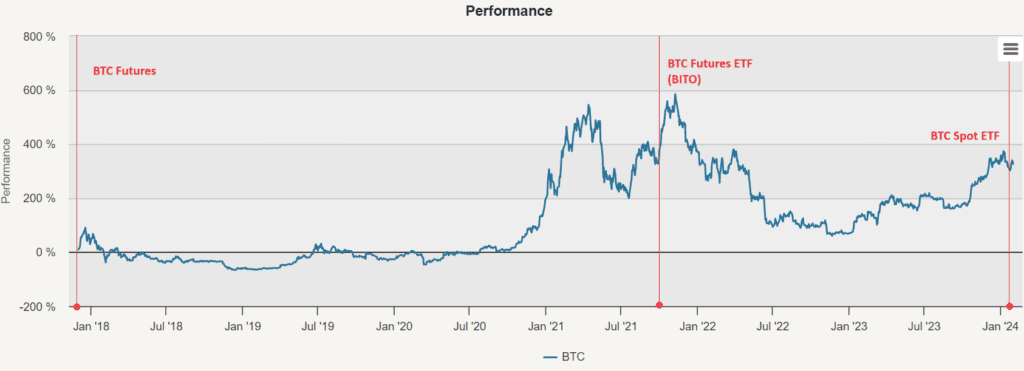

Как показано на рисунке ниже, на Чикагской бирже опционов (CBOE) была запущена торговля биткоин-фьючерсами 10 декабря 2017 года, а затем на Чикагской товарной бирже (CME) - 18 декабря 2017 года. Затем, 19 октября 2021 года, была достигнута еще одна веха с запуском первого биткоин-фьючерсного биржевого торгового фонда (BITO). Введение биткоин-фьючерсного ETF представляет собой важный шаг к принятию криптовалют в основной финансовый рынок.

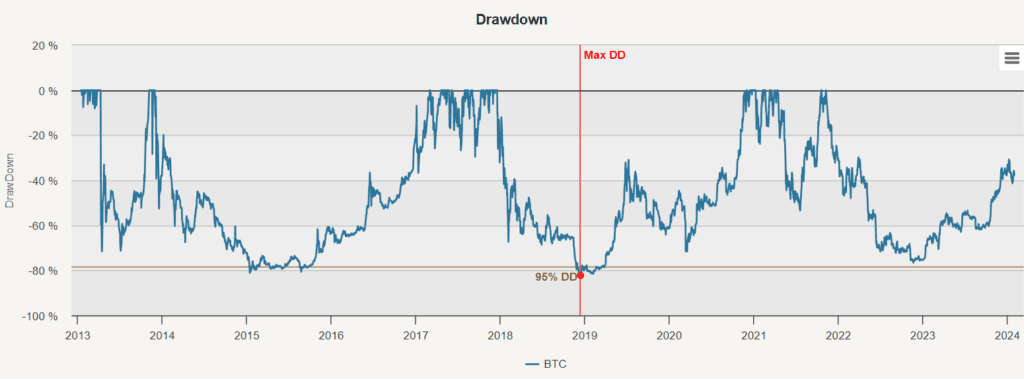

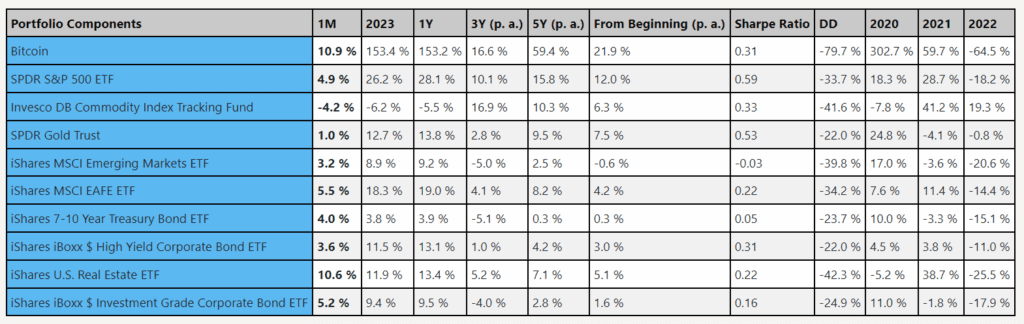

По сравнению с огромным подъемом, который испытывал биткоин в первые годы, годовой доход в 2018-2023 годах составил 21.95%. Волатильность остается высокой, хотя и ниже предыдущей, на уровне 70.89%, что указывает на то, что биткоин может становиться все более стабильным, но максимальный отказ все еще составляет -79.75%. Рискованная доходность биткоина в постфинансиализированный период не удивительна, соотношение Шарпа составляет всего 0.31, соотношение Карма - 0.28.

Естественно, возникает вопрос: сколько биткоинов мы должны распределить в портфеле?

Основные анализы

Основным анализом рассматривается глобальный диверсифицированный портфель, охватывающий различные категории активов, географические регионы и инвестиционные инструменты. Важные портфели включают:

- SPY (SPDR S&P 500 ETF)

- EEM (iShares MSCI Emerging Markets ETF) - инвестиционный фонд для развивающихся рынков

- EFA(iShares MSCI EAFE ETF)

- IYR (iShares ETF по недвижимости США)

- IEF (iShares 7-10-летний госдолга ETF)

- LQD (iShares iBoxx $ инвестиционный корпоративный облигационный ETF)

- HYG (iShares iBoxx $ высокодоходный корпоративный облигационный ETF)

- DBC (Invesco DB Index Commodity Tracking Fund) - фонд, отслеживающий индекс товаров

- GLD (SPDR Gold Trust) (Золотой трест СПДР)

- И наконец, BTC.

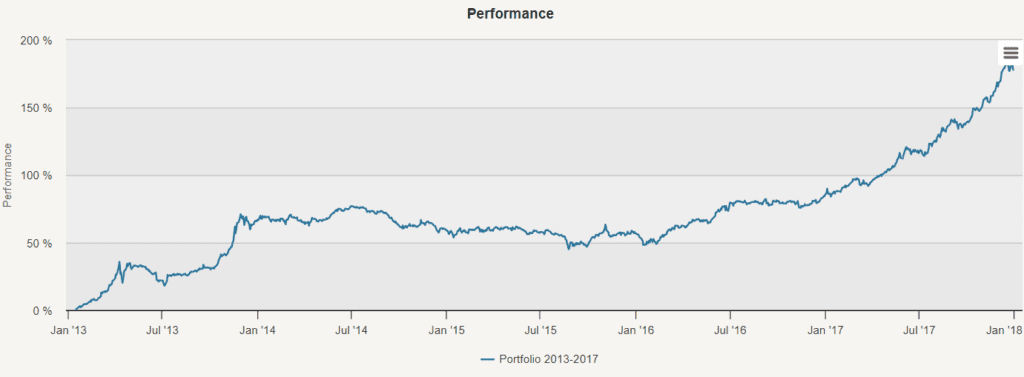

2013 - 2017 годы

В нашем первоначальном анализе мы изучили портфели с равным весом в период с 2013 по 2017 год. Такая конфигурация приводит к значительной прибыли в 22,86% при волатильности в 11,76% и максимальной регрессии в -18,02%. Затем мы использовали анализ портфеля для анализа взаимосвязи между различными активами и биткойном, использовали модель Марковица для поиска оптимального портфеля с максимально возможным коэффициентом Шарпа и использовали равновесие риска для поиска альтернативных методов построения портфеля с меньшей концентрацией риска.

Справочная таблица

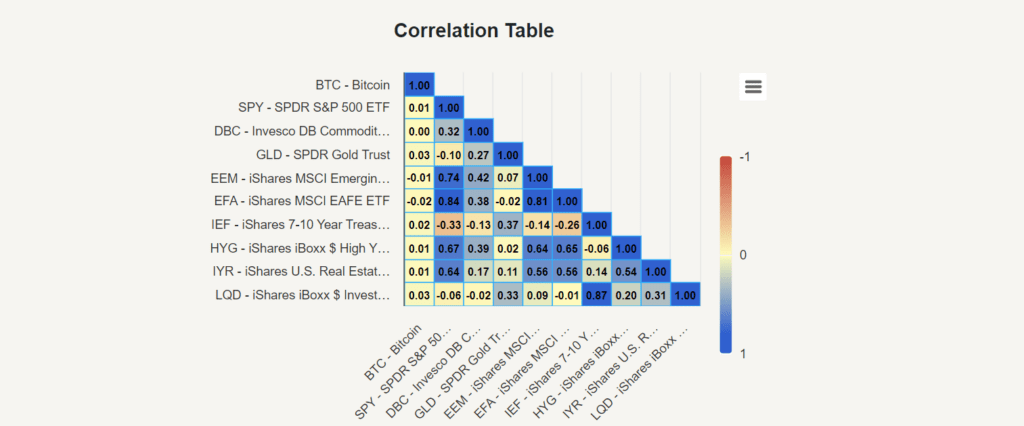

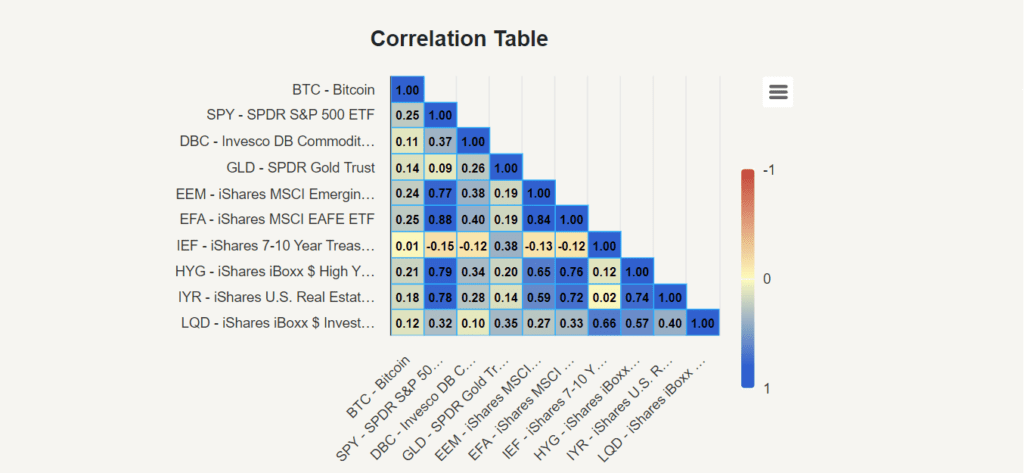

Во-первых, мы изучили таблицу взаимосвязей, чтобы понять, как связаны биткойн и другие активы. Мы обнаружили, что в период с 2013 по 2017 год взаимосвязь биткоина с другими активами была практически незначительной, с значениями от -0.02 до 0.03. Это отсутствие взаимосвязи подчеркивает преимущества разнообразия, которые предлагает биткойн в этот период.

Марковицкая модель

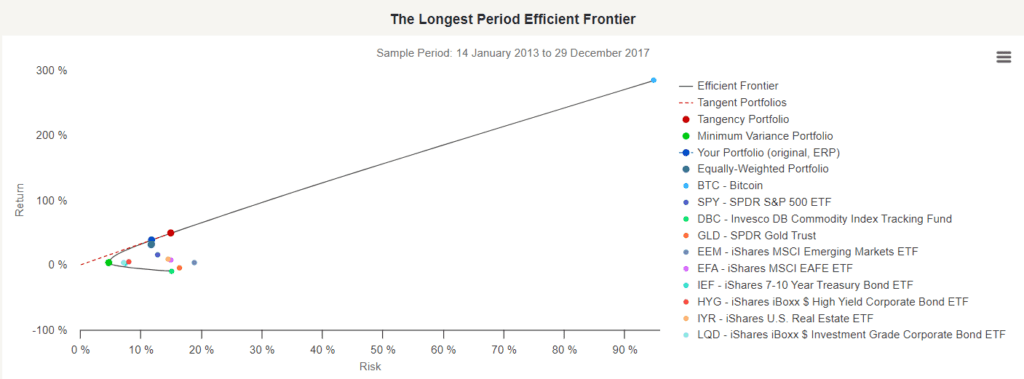

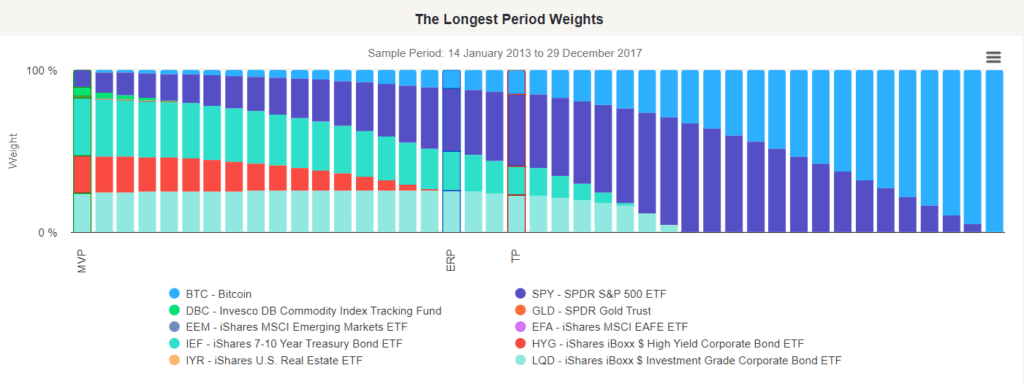

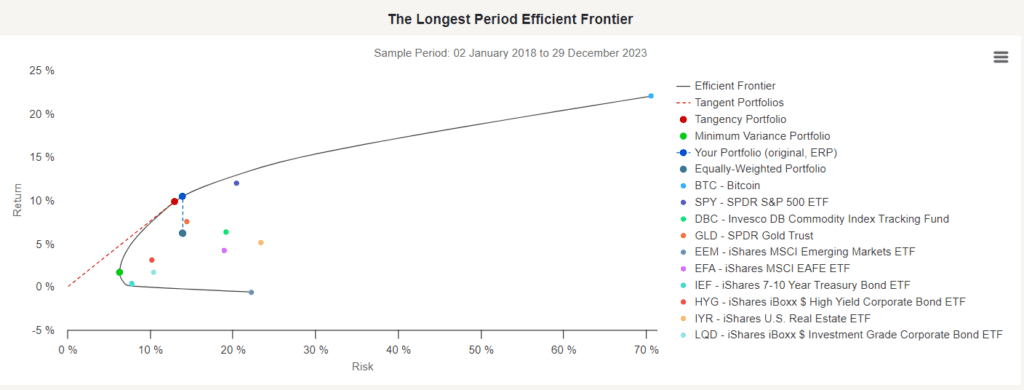

Затем мы используем модель Марковица, чтобы проанализировать портфельные портфели в зависимости от ожидаемой прибыли и стандартного разрыва. График наиболее долгосрочных эффективных границ показывает портфели из всех различных портфелей активов, которые могут создать эффективные портфели, то есть портфели с наименьшим риском при одинаковой прибыли и наибольшей прибылью при одинаковой опасности.

График эффективных границ также показывает, как соответствующие портфели - оптимальный портфель с наивысшим коэффициентом Шарпа, портфель с наименьшим отклонением - наименьшим риском и портфель с таким же уровнем риска (ERP), показывают, как ваш портфель (в данном случае, наш равновесный портфель) может получить лучшую прибыль при таком же уровне риска.

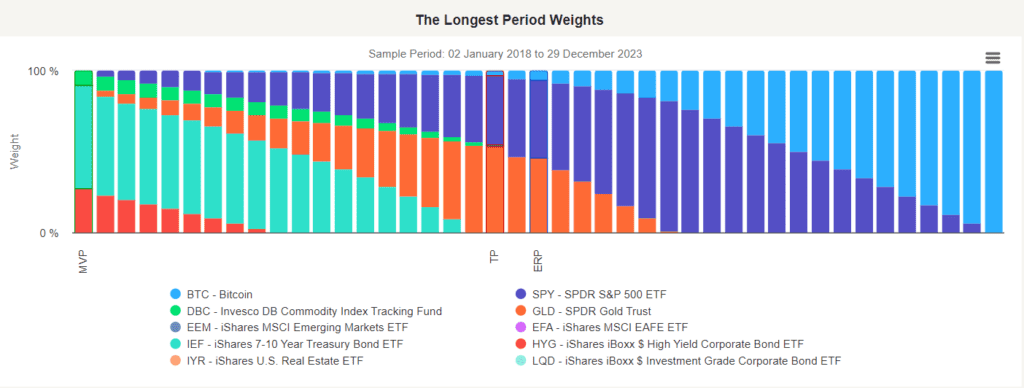

Отсеченный портфель (TP) - это лучший портфель с наивысшим коэффициентом Шарпа, который представляет собой наивысшую доходность с учетом риска, и говорит нам, что мы должны распределить 14,42% на биткоин. Этот портфель отсеченного портфеля принесет нам около 48,7% прибыли, коэффициент волатильности - 14,97% и коэффициент Шарпа - 3,25.

Равновесие риска

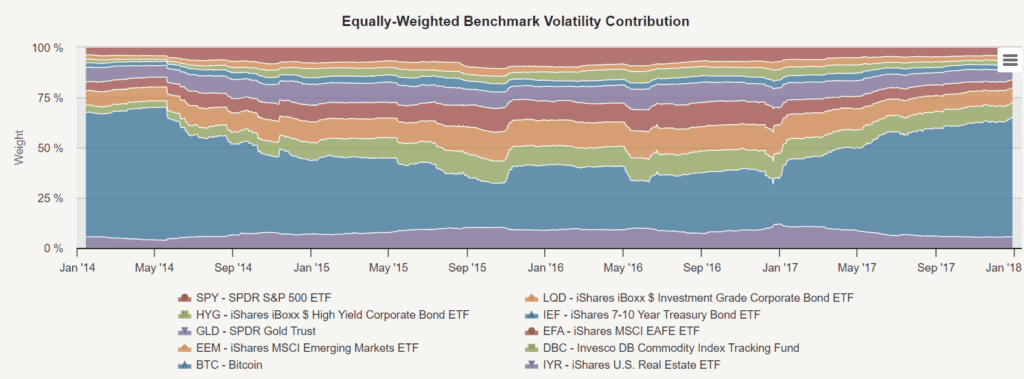

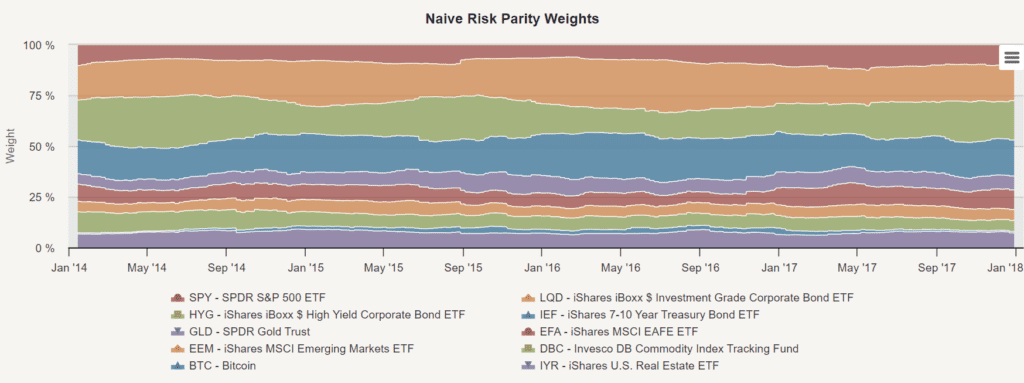

Затем мы исследовали паритет риска, инвестиционную стратегию управления, которая фокусируется на распределении риска. Главная цель состоит в том, чтобы найти вес выбранного актива в управляющем портфелем, чтобы гарантировать, что все активы имеют одинаковый уровень риска. Чтобы правильно распределить вес паритет риска для актива, мы должны взвесить его риск (например, колебания за 126 дней истории).

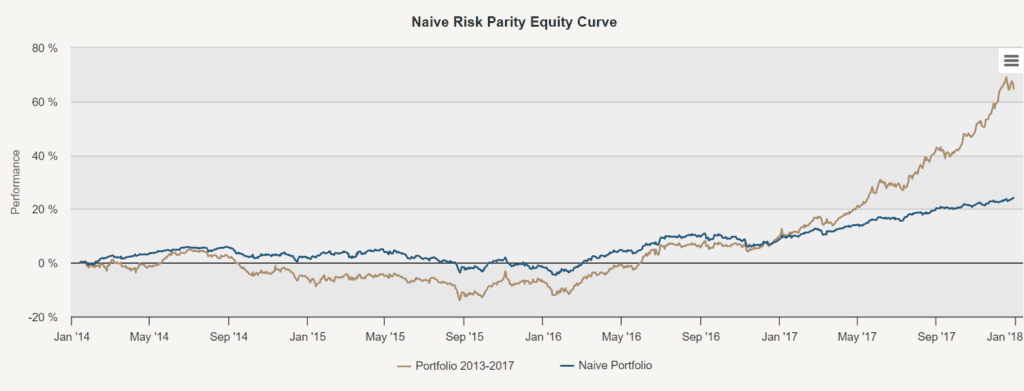

Далее, давайте посмотрим на кривую акций, использующую стратегию скромного выравнивания риска, в сравнении с нашим равновесным портфелем. Скромный выравнивание риска или скромное выравнивание риска использует метод противодействия риску, а не равновесный. Этот метод придает более высоким рискам более низкий вес, а менее рискованным - более высокий вес, таким образом, обеспечивая одинаковую долю риска для каждого актива.

Такой подход гарантирует отсутствие рисковых выходов для портфелей, в которых доминирует какой-либо один актив (включая биткоин). Таким образом, высокая волатильность биткоина приводит к меньшей дифференциации в портфелях с равновесной ценой риска, чтобы сохранить равновесное положение всех активов. Какова средняя дифференциация по равновесной цене риска по отношению к биткоину?

2018-2023 годы

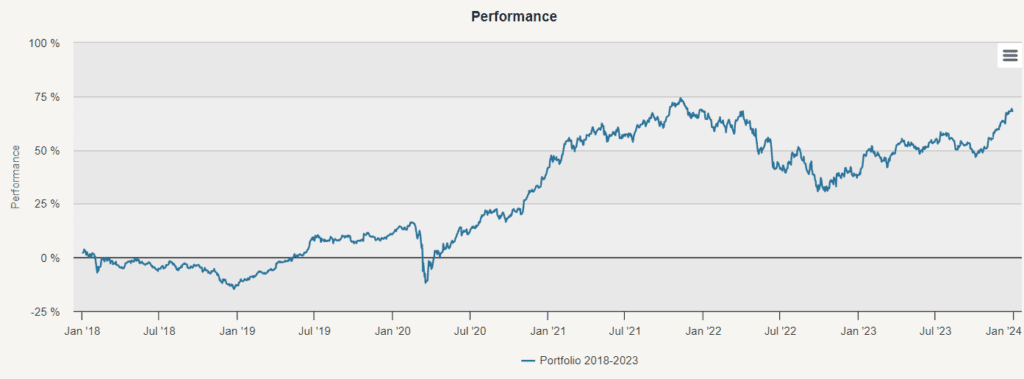

Во второй части анализа мы изучили равновесные портфели десяти активов, включая биткоин, с 2018 по 2023 год. Такая конфигурация привела к годовому доходности всего 9,05% (против 22,86% в предыдущем периоде), высокой волатильности, 13,93% (против 11,76% в предыдущем периоде), максимальному отступлению - 24,92% (против 18,02% в предыдущем периоде). Аналогично первой части нашего анализа, в период с 2018 по 2023 год мы провели исследование, изучили таблицу взаимосвязи, применили модель Марковица и реализовали простую стратегию ценообразования риска.Итак, сколько биткоинов мы должны распределить в портфеле, исходя из данных после финансовой эпохи?

Анализ основных компонентов

Кроме того, на этом этапе анализа мы проводим базовый компонентный анализ, чтобы проверить индивидуальную производительность различных активов в нашем равновесном портфеле. Это позволяет нам понять, как каждый актив вносит свой вклад в производительность портфеля в течение многих лет.

После финансирования биткоин имеет коэффициент Шарпа 0,31, что делает его средним активом. Он не может сравниться с S&P 500, товарами и золотом, и входит в ту же категорию, что и высокодоходные облигации, MSCI EAFE или американский инвестиционный трастовый фонд недвижимости. Биткоин лучше, но это наиболее рискованный актив во всем портфеле.

Справочная таблица

В предыдущем разделе (с 2013 по 2017 год) мы обнаружили, что биткоин имеет связь с другими активами в таблице взаимосвязи в диапазоне от -0.02 до 0.03. Мы можем видеть, что они сильно меняются в разные периоды времени. Биткоин всегда имеет низкую взаимосвязь только с IEF (iShares 7-10-летний госдолга ETF).

Эта более высокая корреляция свидетельствует о более сильной синхронности или зависимости между биткойном и этими традиционными рыночными активами. Такие открытия не являются неожиданными и подчеркивают эволюцию отношений между биткойном и основными финансовыми инструментами. Корреляции между крупными товарами и развивающимися рынками в дофинансированном периоде также были низкими, а эти корреляции значительно увеличились в постфинансированном периоде.

Марковицкая модель

При использовании модели Марковица для анализа портфелей с 2013 по 2017 год, портфель Tangency (TP), представляющий собой наилучший портфель с наивысшей доходностью после корректировки риска, рекомендует распределить около 14.42% средств на биткоин, тем самым максимизируя коэффициент Шарпа. Однако, переходя с 2018 по 2023 год, портфель Tangency рекомендует распределить только 2.94% средств на биткоин. Эта корректировка отражает изменения в рыночных условиях, состоянии риска и ожидаемой прибыли за определенный период времени. Анализ модели Марковица признает снижение эффективности биткоина, учитывая при этом его высокий риск по сравнению с другими классами активов.

Равновесие риска

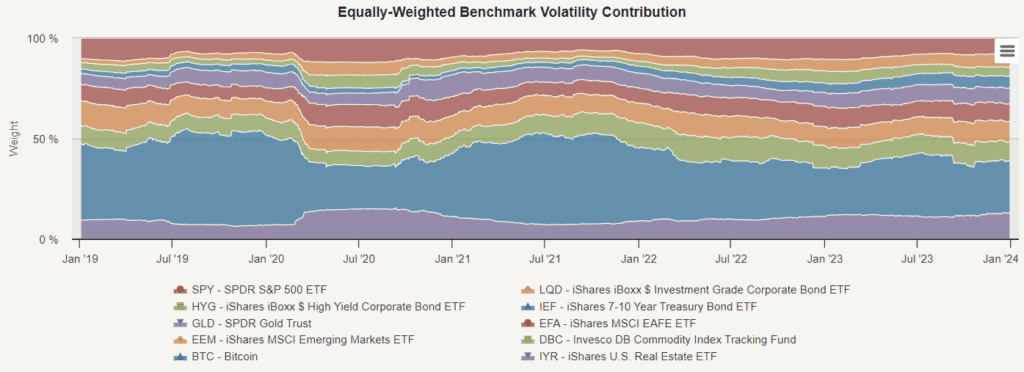

Как мы видим на диаграмме вклада в равновесную базовую волатильность в 2018-2023 годах, биткоин по-прежнему является важным вкладчиком волатильности в общем портфеле в равновесном портфеле. Что произойдет, если мы будем использовать простой риск-паритет в течение этого периода?

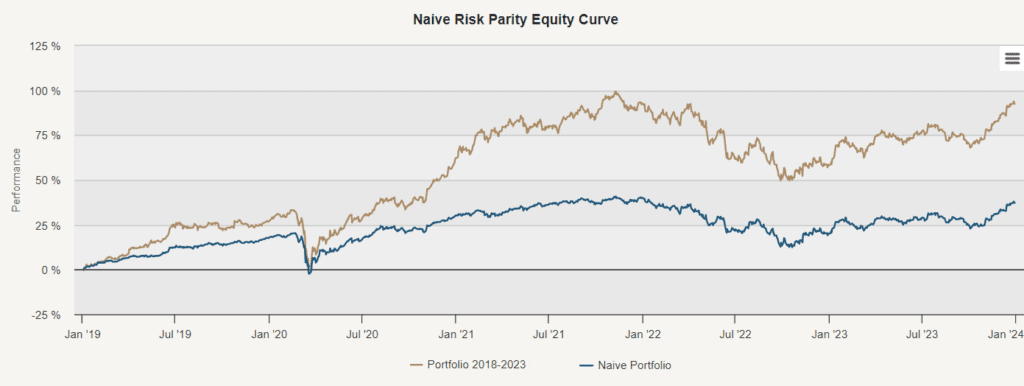

Скромная стратегия ценообразования риска снижает некоторые риски, и волатильность портфеля снижается с 14,27% до 9,84% по сравнению с портфелем с одинаковым весом. Также снижение риска сопровождается снижением прибыли с 14,00% до 6,54%.

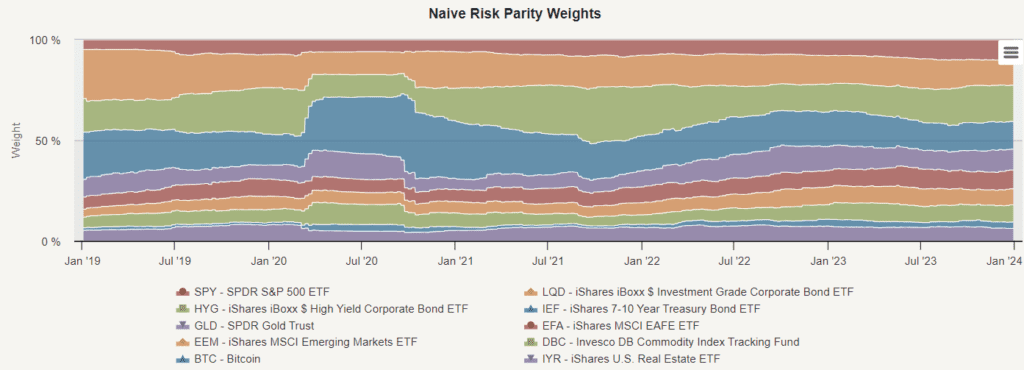

Опять же, результатом примитивной стратегии выравнивания риска стало значительное сокращение размещения биткойнов (опять-таки примерно до 2%). Эта корректировка отражает сосредоточение стратегии на распределении большего веса на менее рискованные активы и сокращение рычагов для более рискованных активов. Снижение размещения биткойнов направлено на снижение влияния волатильности биткойнов на риск в целом портфеле.

в заключение

Сравнение двух периодов 2013-2017 и 2018-2023 гг. позволяет обнаружить существенные изменения в структуре инвестиций в биткоин и криптовалюты. В ранние годы используемые методы (например, модель Марковица) могли рекомендовать выделять значительную часть портфеля в биткоин, поскольку, несмотря на его высокую волатильность и риск, он имеет высокую доходность. В то же время отсутствие связи с другими активами подчеркивает преимущества диверсификации, которые предлагает биткоин в этот период.

При оптимизации портфеля на 2018-2023 годы биткоин теперь рассматривается как средний и относительно рискованный по сравнению с другими категориями активов. Таким образом, хотя биткоин мог показать необыкновенный рост и прибыль на ранних этапах, меняющаяся динамика рынка и увеличение институционального участия изменили его рискованную прибыль. Наш анализ показывает, что было бы разумно ограничить размещение биткоина (или всего криптовалютного пула как класса активов) в пределах 2-3% портфеля.

Анализ подчеркивает необходимость соблюдения осторожности и реалистичных ожиданий при интерпретации исторических данных и выводе долгосрочных выводов. Хотя прошлые показатели могут дать ценную информацию, они не являются гарантией будущих результатов, особенно в быстро развивающемся и нестабильном криптовалютном рынке. Для тех, кто заинтересован в изучении того, как покупать биткойны, важно тщательно изучить и понять связанные с этим риски, чтобы убедиться, что любые инвестиции соответствуют его финансовым целям и рисковой устойчивости.

Ссылка на оригинальный текст: https://quantpedia.com/how-much-bitcoin-should-we-allocate-to-the-portfolio/

- 1