Источник стратегического мышления

Недавно в сообществе количественного трейдинга я увидел интересную «Стратегию статистического арбитража волатильности». Хотя она и называется арбитражной стратегией, после тщательного изучения я обнаружил, что основная идея этой стратегии на самом деле больше похожа на контр-торговлю, и некоторые называют её «стратегией ловли игл».

Основная мысль автора проста:**Когда рынок падает, а волатильность чрезмерно возрастает, это часто приводит к паническим продажам. В это время открытие длинной позиции против тренда может принести хорошую прибыль.**Эта идея звучит разумно. В конце концов, мы часто видим, как рынок после сильной паники технический отскок.

В учебных целях я решил написать стратегию, основанную на этой идее, чтобы проверить её. Хотя она может немного отличаться от доработанной стратегии автора, я считаю, что изучение классических идей путём ручного воспроизведения — само по себе очень ценный процесс.

Стратегический принцип

Основная логика очень проста.

Основная логика этой стратегии на самом деле очень проста и может быть изложена в нескольких предложениях:

- Найти падающий рынок:Цена должна быть ниже скользящей средней, чтобы подтвердить, что она падает.

- Всплеск эквиволатильности:Судя по индикатору ATR, текущая волатильность значительно выше среднего уровня.

- Открывайте длинную позицию против тренда:Открывайте длинную позицию, если выполнены вышеуказанные условия, делая ставку на отскок.

- Своевременный выход: Либо запускать, когда волатильность вернется к норме, либо установить защиту стоп-лосс

Почему это может сработать?

С точки зрения поведенческих финансов эта стратегия отражает экстремальное состояние рыночных настроений. Когда снижение цен сопровождается высокой волатильностью, это часто означает:

- Инвесторы паникуют и, возможно, продают нерационально

- Чрезмерная реакция цен из-за крупных заказов или срочных новостей

- Естественный коррекционный спрос после перепроданности технического индикатора

Конечно, это всего лишь теоретическое предположение, и реальный эффект еще требует подтверждения данными.

Процесс написания платформы FMZ

Причины выбора платформы FMZ

Я уже использовал несколько количественных платформ. Поддержка Pine Script от FMZ лучше, и ее можно напрямую подключить к нескольким биржам, что удобно для бэктестинга и реальной торговли.

Мысли в процессе написания

1. Запутанность настройки параметров

Какова оптимальная настройка цикла ATR? Что такое множественные пороговые значения? Стандартного ответа для этих параметров нет, и найти относительно подходящие значения можно только путём повторных тестов. В итоге я выбрал:

- Период ATR: 14 (классическая настройка)

- Множественный порог ATR: 2,0 (ни слишком чувствительный, ни слишком нечувствительный)

- Период скользящей средней: 20 (оценка краткосрочного тренда)

2. Важность контроля рисков

Самый большой риск торговли против тренда — это «покупка на дне на полпути к вершине горы». Поэтому я добавил несколько уровней защиты:

- Единичный риск контролируется на уровне 2%

- Максимальная общая позиция не превышает 10%

- Разрешается увеличивать позиции партиями (стратегия пирамиды), но есть ограничение на количество раз.

- Установите стоп-лосс и тейк-профит защиту

3. Конструкция выходного механизма

Это ключевая часть стратегии. Я разработал три выхода:

- Выход из регрессии ATR: Запускать, когда волатильность возвращается к нормальному уровню (основной сигнал выхода)

- Традиционный стоп-профит и стоп-лосс: Фиксированная процентная защита (нижняя граница контроля риска)

- Режим смешивания: Оба метода включены одновременно

Некоторые детали реализации кода

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

Этот код — ядро стратегии, логика очень простая, ничего сложного. А именно:

Шаг 1: Рассчитайте основные показатели

atr = ta.atr(atr_period):Рассчитать текущее значение ATR, этот индикатор отражает диапазон колебания цены.atr_ma = ta.sma(atr, mean_period): Рассчитывает скользящее среднее значение ATR, представляющее «нормальный» уровень волатильности.price_ma = ta.sma(close, mean_period): Рассчитайте скользящую среднюю цены, чтобы определить направление тренда.

Шаг 2: Определите условия срабатывания триггера

high_volatility = atr > atr_ma * atr_multiplier:Текущая волатильность аномально высока? Если текущий ATR превышает среднее значение ATR в 2 раза (значение по умолчанию), это считается «аномальной волатильностью».price_decline = close < price_ma:Цена падает? Если текущая цена ниже скользящей средней, она считается падающейlong_condition = price_decline and high_volatility:Два условия выполняются одновременно, чтобы открыть больше

Воплощение основных идей

Эти строки кода отражают основную идею стратегии: мы не идем против тренда все время, а ждем момента, когда «цены падают, но волатильность внезапно взлетает». Этот момент часто означает, что происходят внезапные события или паника, и цены могут слишком остро отреагировать, предоставляя нам возможности для торговли против тренда.

Результаты бэктестинга

Настройка тестовой среды

- Временной диапазон: 5 июня 2024 г. — 5 июня 2025 г. (данные за один год, без учета кредитного плеча)

- Временные циклы:5-минутная K-линия

- Тестовые сорта:ETH, XRP и другие криптовалютные контракты

- Количество открытых позиций: Пирамидирование установлено на 5, по 2 лота каждый раз, до 10 лотов

Фактические результаты теста

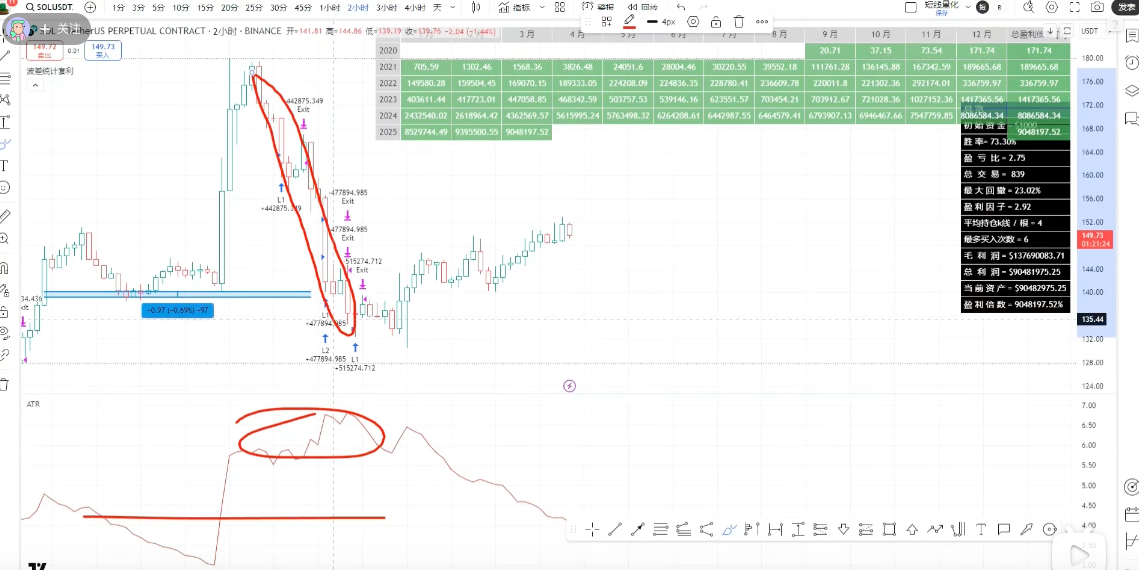

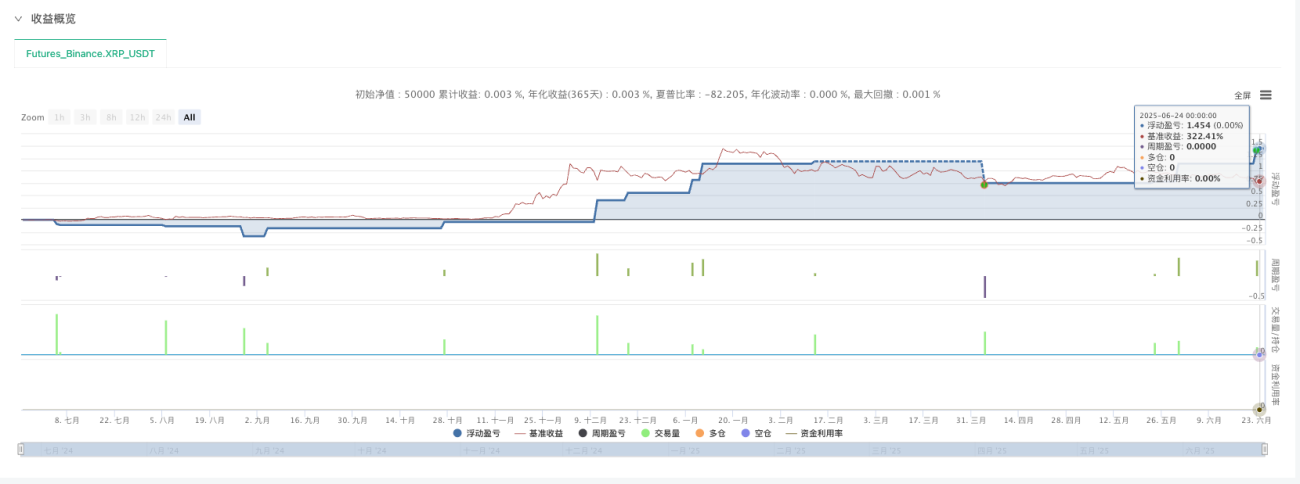

Результаты бэктестинга XRP:

- Относительно больше возможностей для открытия позиций (малые валюты имеют характер больших колебаний)

- Стратегия принесла несколько хороших отскоков

- Общая производительность оправдала ожидания

Результаты бэктестинга ETH:

- Возможностей для открытия позиций относительно немного (основные монеты относительно стабильны)

- Однако плата за обработку высока, что оказывает определенное влияние на доход.

- Соответствует ожиданиям

Некоторые наблюдения и мысли

-

**Для основных и относительно стабильных сортов возможностей для открытия позиций меньше.**Такие основные валюты, как ETH, редко соответствуют требованиям.

-

У меньших валют больше возможностей. Такие валюты, как XRP, имеют более высокую волатильность и чаще вызывают определенные условия.

-

**Более подходящим является 5-минутный цикл.**Более короткие периоды производят слишком много шума, более длинные периоды реагируют слишком медленно.

-

**Плата за обработку — это расходы, которые нельзя игнорировать.**Комиссия за обработку существенно повлияет на конечную прибыль, особенно при высокочастотной торговле.

Заключительные мысли

Чему я научился

Воспроизведение этой стратегии научило меня нескольким важным вещам:

1. Простая логика часто более эффективна.

Основная логика этой стратегии очень проста, но она действительно может использовать некоторые возможности в определенных рыночных условиях. Сложность не означает эффективность, и иногда простые и прямые методы более практичны.

2. Оптимизация параметров — это техническая задача.

Одна и та же логика, но разные настройки параметров могут привести к совершенно разным результатам. Это требует множества тестов и глубокого понимания рынка.

3. Контроль рисков всегда на первом месте

Торговля против тренда изначально высокорискована, и необходимы строгие меры контроля риска. Управление рисками нельзя игнорировать только из-за успеха.

Ограничения стратегии

Благодаря этой практике я также увидел некоторые ограничения этой стратегии:

- Сильная зависимость от рыночной конъюнктуры: Вы можете столкнуться с постоянными потерями на одностороннем медвежьем рынке

- Высокая чувствительность параметров: Параметры необходимо корректировать в соответствии с различными сортами и рыночной средой.

- Не панацея.:Эффективен только при определенных рыночных условиях и должен сочетаться с другими стратегиями.

Последующие направления улучшения

Если мы хотим продолжить оптимизацию этой стратегии, я думаю, мы можем начать с нескольких направлений:

- Повышение суждения о рыночной среде: Сократите позиции или приостановите торговлю во время явного медвежьего тренда

- Изменение динамических параметров:Автоматически корректировать порог ATR в соответствии с характеристиками волатильности рынка

- Многовариантное сочетание:Распределение рисков и повышение стабильности стратегии

- Улучшенный механизм выхода:Объединение большего количества технических индикаторов для оптимизации времени выхода

Благодарности и резюме

Я очень благодарен автору оригинальной статьи за то, что он поделился своими идеями, что дало мне прекрасную возможность для обучения. Хотя моя реализация может быть грубой и есть расхождения с доработанной стратегией автора оригинальной статьи, этот процесс ручного воспроизведения позволил мне глубже понять стратегию возврата к среднему.

**Вот как изучается количественная торговля. Начните с имитации, думайте на практике и развивайтесь через неудачи.**Идеальной стратегии не существует, есть лишь процесс постепенного приближения к рыночной истине посредством постоянного обучения и совершенствования.

Друзьям, которые также изучают количественную торговлю, мой совет:

- Читайте больше отличных стратегических идей по обмену

- Воспроизведите это сами, не оставайтесь на теоретическом уровне.

- Строго осуществлять контроль рисков

- Сохраняйте обучающий и скептический настрой

Надеюсь, это исследование будет полезно всем. Рынок постоянно меняется, и наше обучение всегда в пути.

Источник стратегии:[Статистический арбитраж спреда волатильности], принцип раскрыт, процент выигрышей чрезвычайно высок! Преимущества поразительны!

Эта статья предназначена только для обучения и общения и не является инвестиционным советом. Количественная торговля рискованна, и вам следует быть осторожными при выходе на рынок.

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1