Блокировка в арбитражном пространстве - Box арбитраж в стратегиях торговли опционами

Коробчатый арбитраж - это безрисковая стратегия арбитража, состоящая из четырех базовых опционов. Поскольку она безрисковая, существует небольшое пространство для прибыли, иногда даже прибыль может быть поглощена комиссионными. Такая стратегия также основана на равноценном отношении права купли-продажи (PCP, примечание к тексту), если PCP будет серьезно нарушен, эта стратегия может заблокировать определенное пространство для прибыли.

Конечно, в реальном рынке, PCP отношения отклонения, как правило, меньше, и время на рынке не будет слишком долго. не легко захватить арендную возможность, или даже если захватить возможность будет стоить немало комиссионных. с этой точки зрения, такая арендная возможность более подходит для высококлассных игроков, с льготными комиссионными, в основном, опционы, чтобы сделать рынок.

-

Сценарий использования стратегии венка

Рынок в большинстве случаев отклоняется от PCP-отношений, но не очень серьезно, нет большого пространства для прибыли, и комиссионные будут уничтожены. Даже если появится достаточное пространство для прибыли, рынок быстро будет преследовать его. Чтобы найти возможность и быстро выполнить эту арбитражную операцию, необходимо использовать профессиональное программное обеспечение.

-

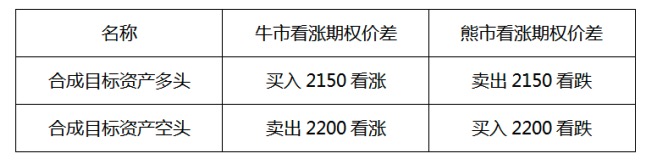

Строительные элементы стратегии щёлков

Позиция в коробке арбитража состоит из четырех опционов с одной высокой, одной низкой и двумя исполненными ценами.

Смотрите примеры:

Предположим, что нижеприведенная таблица представляет собой сегодняшнюю ценовую оценку на закрытие рынка на уровне 300, и выполняем следующие операции: покупаем и продаем 2150 позиций, продаем и продаем 2200 позиций, продаем и продаем 2150 позиций, покупаем и покупаем 2200 позиций, причем вышеприведенное число равно 1. Таким образом, мы завершаем построение стратегии бокового арбитража.

Перечислите перечисленные выше сделки.

В таблице, если смотреть вертикально, эта операция представляет собой комбинацию стратегии разрыва опционов на опционы в bull market и bear market, а если смотреть горизонтально, эта операция представляет собой комбинацию комбинированного многоголового целевого актива и комбинированного пустого целевого актива.

-

Расчет доходов от стратегии "Яблоко"

Если вы будете держать эту позицию до ее окончания, вы сможете получить прибыль. Если вы будете держать эту позицию до ее окончания, вы получите прибыль.

Цена позиции по пустой стороне цены синтетического целевого актива равна 2200 - ((77.0-52.6) = 2174.7 ((() долларов США).

Если держать до истечения срока, то это равносильно покупке индекса Shenzhen 300 по цене 2171.8 и продаже его по цене 2174.7. Условное множение Shenzhen 300 на 7 единиц составляет 100, и общая прибыль от этой стратегии составляет 100X (((2174.7-2171.8) = 290 ((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((

Pull-Call parity - основополагающая взаимосвязь между ценой права покупки и ценой права продажи финансовых инструментов с одинаковой ценой исполнения и датой истечения. Если они не совпадают, существует место для арбитража.

Источник: Шанхайская школа топологии

- 1