Количественный анализ стратегии увеличения позиций

0

2733

0

2733

Количественный анализ стратегии увеличения позиций

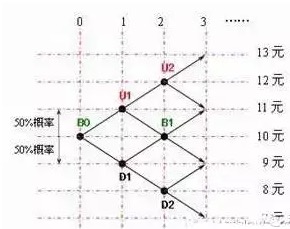

Для начала представьте, что цена колеблется по случайной схеме (см. диаграмму ниже, двойную древесину известного гиганта): B0 - это начальная точка, соответствующая цене 10 юаней. В точке B0 открывается позиция с ценой 10 юаней. После открытия позиции, есть 50% вероятность, что цена поднимется с 10 юаней до 11 юаней (до точки U1), а также 50% вероятность, что она снизится до 9 юаней (до точки D1). Предположим, что через 1 промежуток времени цена достигнет точки U1 и повысится до 11 юаней.

После достижения точки U1, цена также имеет 50% вероятность подняться с 11 до 12 юаней (до точки U2) и 50% вероятность упасть до 10 юаней (до точки B1)… Так что легко вычислить, что если открыть позицию в точке B0, будь то открытое или открытое, то ожидаемая прибыль будет равна 0, что означает, что, если у трейдера достаточно времени, он может только обеспечить залог.

-

Если вы ожидаете, что прибыль будет равна нулю, то не стоит делать ставки, например, если вы будете иметь 1 лишнюю руку на B0.

- (1) Увеличение позиций в пирамиде. Например, если цена упадет до D1, то потеряет прибыль; если она поднимется до U1, то прибавит 0,5. … тогда можно рассчитать ожидаемую прибыль от прибавки к позиции в такой динамической пирамиде как: Вероятность 1:50% вероятность падения до D1, убыток 1 юаня, так как вероятность 50%, ожидается прибыль 50% × ((-1) = -0.5;

Вероятность 2: 50% вероятность, что он поднимется до U1, в то время как он начнет делать ставки на 0,5 рубля. Вероятность 2.1: 50% вероятность падения к B1, убыток в 0,5 юана, так как вероятность составляет 25%, то ожидаемая прибыль будет 25%, умноженная на -0.5 = -0.125; Вероятность 2.2: 50% вероятность выигрыша U2, общий выигрыш в 2,5 доллара, так как вероятность тоже 25%, ожидается прибыль 25% × 3 = 0.625

Таким образом, общий ожидаемый доход = -0.5-0.125 0.625 = 0, остается нулевым.

- (2) Увеличение риска в пирамиде. Например, если цена поднимается до U1, то она останавливается; если она падает до D1, то она увеличивается до 2 рук… Вероятность 1: 50% вероятность того, что U1 заработает 1 юань, вероятность 50%, так что ожидаемая прибыль будет равна 50% × 1 = 0.5;

Вероятность 2: 50% вероятность падения до D1, в это время набирается 2-я рука, после набора: Вероятность 2.1: 50% вероятность выручки B1, прибыли в 2 юана, вероятность: ((50%) 2 = 25%, поэтому ожидаемая прибыль 25% × 2 = 0,5; Вероятность 2.2: 50% вероятность упасть до D2, общая потеря 4 юаней, так как вероятность также 25%, ожидается, что прибыль будет 25%, умноженная на -4.

Таким образом, общая ожидаемая прибыль = 0.5 0.5-1 = 0, или 0.

-

2. Характер положительного и отрицательного наращивания

Например, если вы хотите, чтобы ваш бизнес был более конкурентоспособным, вы можете использовать его как инструмент для привлечения инвестиций.

(1) Повышение позиций

Есть хорошие и плохие черты просроченной закладки.

хорошо, когда можно контролировать размер убытков и увеличивать прибыль. Потому что если вы хотите увеличить позиции, то первая позиция должна быть легкой. Например, если вы заранее планируете пять пополнений, то при равенстве размеров пополнения вы должны разделить деньги на пять частей, и в вышеуказанном диаграмме в B0 больше средств будет вложен только 20%, так что, если цена упадет до D1, хотя падение составляет 10%, но общий капитал потеряет только 2%.

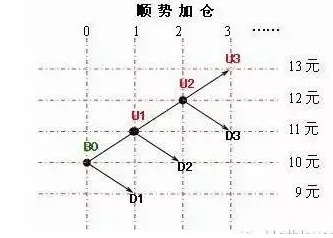

Недостатком является то, что увеличение позиций в минусе значительно снижает количество прибыльных сделок. Например, если предположить, что если не использовать налог, то купить больше в B0, то в среднем 500 из каждых 1000 попыток будет выгодным, и цена поднимется до U1.

Однако, после использования прогрессивного пополнения, предположим, что это равнозначное пополнение, в B0 после покупки больше 1 руки, в среднем 500 раз из 1000 цены будут подниматься до U1, в U1 после такого масштаба пополнения 1 руки: из этих 500 раз в среднем 250 возвращаются в D2, хотя цена возвращается только на 10 юаней, но из-за пополнения 1 руки в U1 в целом будет потерян 1 юаней.

В среднем 250 человек продолжают расти до U2, и, как правило, продолжают наращивать позиции в U2. После второго наращивания позиций: в среднем 125 из них снова падают до D3, в этот раз, хотя открытая позиция в B0 приносит прибыль в 1 доллар, но увеличенная позиция в U2 приносит убыток в 1 доллар, поэтому в целом это просто сравнение; в среднем еще 125 человек продолжают расти до U3, и в целом можно получить прибыль в 6 долларов, если они будут держаться.

Таким образом, из-за сдвига позиций, доля потерянных сделок увеличилась до 75%, а также 12,5% сделок могут быть только выравниваются, только 12,5% сделок могут быть прибыльными, хотя прибыль будет большой. С другой стороны, без сдвига позиций, если цена растет, можно получить прибыль, но после сдвига позиций, как здесь анализируется, цена должна быть по крайней мере 3 или более последовательных этапов, чтобы получить прибыль; 2 последовательных этапа могут быть только выравниваются; если только 1 этапа может быть повышен, то конечный результат будет таким же, как и в начале.

В процессе торговли применение стоп-лосса снижает вероятность успешной сделки и вызывает психологические трудности у трейдеров. Однако, применение метода прогрессивного наращивания позиций значительно снижает долю прибыльных сделок, что вызывает еще большие трудности у трейдеров. В приведенном выше примере о стоп-лоссах мы столкнулись с максимальными 22 последовательными потерями, но если мы используем прогрессивный наращивание позиций и столкнулись с 22 последовательными потерями, то это просто закуска.

Поэтому, часто можно увидеть, что люди говорят, что количество выгодных сделок может достичь 30%. Это очень хорошо. Люди, которые так говорят, почти наверняка используют метод сверхприбыльного пополнения. Для использования метода сверхприбыльного пополнения, количество выгодных сделок может достичь 30%. Это уже довольно замечательно.

Поэтому, как можно представить, если использовать метод прогрессивного наращивания запасов, необходимо иметь предварительную оценку пространства для роста и падения торговой разновидности. Как минимум, следует войти в игру, когда предполагается, что пространство может вместить более трех наращиваний запасов.

Разумеется, из-за того, что использование такого масштаба, как постепенное наращивание запасов, может привести к снижению количества выигрышей слишком сильно, поэтому есть позитивный пирамидальный запас, каждый увеличенный позиционный уровень меньше, чем предыдущий.

-

- Напряжение У противоположной позиции есть и хорошая, и плохая сторона.

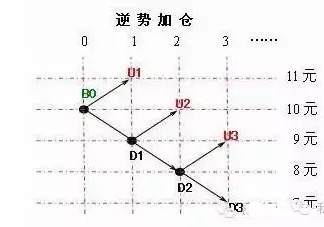

- Положительное может значительно увеличить количество выигрышей. На рисунке выше показано, что в среднем 500 встреч в 1000 раз после открытия 1 руки в B0 прибыль в U1 составляет 1 юань;

Еще 500 раз будет опускаться до D1 ¦ в D1 будет противоположное пополнение 1 рукой, после пополнения: В среднем, 250 из 500 встреч прибыли в U2, хотя цена возвращается к исходному уровню, но в D1 добавленный запас может принести 1 юань прибыли, а в D1 увеличенный запас может снизить стоимость хранения с 10 юаней до 9 юаней; Еще 250 ударов идут вниз до D2, продолжая набирать позиции 1 рукой, после чего:

В среднем 125 из них прибыли на U3, хотя в этот раз позиция в B0 будет терять 1 юань, но в D2 увеличение позиции принесет 1 юань прибыли, что в целом все еще может сгладить. В этот раз, если сгладить в D1 и D2 увеличение 2-ручной позиции, или может снизить стоимость хранения с 10 юаней до 9 юаней.

Однако, если в 125 раз цена снизилась до D3, то в этот раз она была более плачевной, и хотя цена упала всего на 3 юана, общий убыток увеличился до 6 юаней.

Таким образом, при использовании контрпозиции можно увеличить доход с 50% до 75%, а также 12.5% случаев, когда можно выровнять, и только 12.5% случаев, когда возникают убытки.

Если вы хотите увеличить долю прибыли, то используйте двойной или более высокий пирамидальный залог, каждый раз, когда цена падает, увеличивайте позицию в два раза или более, чтобы увеличить долю прибыли, по крайней мере, до 90%, чтобы убытки полностью превратились в маловероятное событие.

- Плохо то, что убытки не происходят, а когда они происходят, они становятся большими. Как и многие трейдеры, они обычно хорошо себя ведут, но когда случается несчастье, они становятся большими.

-

3. Повышение или снижение?

Больше людей будут рекомендовать позиционирование с лихвой, потому что это не угрожает выживанию. Но, как уже говорилось выше, в этом примере ожидаемой прибыли, которая здесь предполагается как 0, в конечном итоге не может быть никакой прибыли, будь то позиционирование с лихвой или позиционирование с лихвой. Так что позиционирование в первую очередь является просто методом изменения распределения прибыли и убытка в сделке, позиционирование и позиционирование с лихвой, каждый имеет свою длину и короткость.

Военная техника требует, чтобы солдаты соблюдали время и место. Как метод использования средств в трендовых сделках, наложение на запас, как и использование войск, должно учитывать условия времени и места, а не закрывать глаза на то, что в любых условиях может быть положительно или отрицательно. Например, отрицательное наложение, как было сказано ранее, может значительно увеличить количество выигрышей в сделке, имеет абсолютную способность сжать убытки в маловероятные события.

Проблема заключается в том, что сжатые потери похожи на пружины, и если они будут потеряны, они взорвутся смертельным образом. Однако, чтобы пружины отскочили, они должны быть с помощью твердой плоскости. Если пружины сжаты на песке, у них нет никаких шансов отскочить. Это эффект с помощью прибыли.

Проще говоря, разделить это максимальное падение в 1 юане на 2 части, каждое 0,5 юана - это противоположная позиция, в то же время разделить деньги на 3 части, вложить 1 капитал в текущую цену, за каждое падение 0,5 юана - 1 позиция, за каждое отскок 0,5 юана - сгладить увеличенную позицию. После того, как все будет организовано должным образом, вы можете легко изменить цену и стабильно зарабатывать деньги.

Если говорить об этом, то можно уже почувствовать, что настройка на позиции лучше, чем наступательная война, а настройка на позиции хуже, чем оборонительная война. Чтобы вести хорошую наступательную войну, естественно, требуется большое пространство для наступления; чтобы вести хорошую оборонительную войну, требуются благоприятные условия.

Конечно, лучше всего найти такую точку пересечения, где впереди будет огромное пространство для атаки, а сзади - крепкая земля, на которую можно опираться, так что даже если силы будут слабыми, все равно можно будет сдерживать сопротивление и медленно накапливать силу; как только силы нагреваются, вы также становитесь сильным в обороне, можете легко переключаться с противоположной нагрузки на позитивную нагрузку и осуществлять переход от обороны к наступлению. Если подумать, то оба способа - нападение с положительным наращиванием и защита с отрицательным наращиванием - относятся к методам боевых действий на местах.

Вначале необходимо выбрать точку входа в качестве начального положения, а затем начать с этого положения, или шаг за шагом продвижения, или сопротивление. Эти два способа, чтобы закончить игру, требуют времени и средств, а также требуют большого количества средств, доступных для мобилизации.

- ### 4. Сколько раз нужно делать ставки?

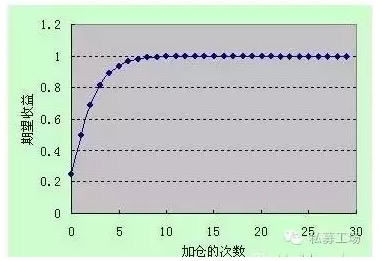

Приведенный выше пример показывает, как можно вычислить количество пополнений в обратном направлении, но для того, чтобы вычислить в положительном направлении, рассмотрим следующий пример: используйте самый предыдущий бинарный рисунок, но теперь сделайте предположение, что вероятность роста и падения на каждом узле все еще составляет 50%, но при росте она увеличивается на 1 доллар, а при падении - на 0,5 доллара. Таким образом, ожидаемая прибыль становится 0,25.

Для простоты, используется метод размеров иных размеров. На следующем графике показана ожидаемая прибыль при размерах иных размеров, соответствующих количеству размеров.

Очевидно, что чем чаще вы вкладываете позиции, тем выше ожидаемая прибыль. Это подтверждает широко распространенную на рынке мысль о том, что, если вы вкладываете позиции, то лучший вариант - не останавливаться, а продолжать вкладывать, пока тенденция продолжается.

Однако на этом графике также очевидно, что, когда количество пополнений достигает 10-го раза, рост ожидаемой прибыли уже очень близок к пределу, а затем продолжается пополнение, и повышение ожидаемой прибыли уже незначительно. Поскольку фактически ограничено объемом средств, невозможно разделить средства на 100 и 1000 единиц для осуществления программы постоянного пополнения, а природа пополнения запасов также говорит о том, что в действительности такой способ уже имеет небольшой смысл.

В то же время, именно из-за того, что количество собственных средств ограничено, люди, привыкшие к использованию просроченного пополнения, почти обязательно должны совершать гарантийные сделки. Потому что только гарантийные сделки позволяют просроченным пополнителям иметь неограниченный пополнение без выплаты процентов.

- ### 5., Кривая капитала по методу габаритов

Эта кривая типична: процесс роста капитала, сначала длительный период последовательного медленного падения, затем внезапное появление одной или нескольких крупных прибылей, которые поднимают уровень капитала до новой высоты, затем длительный период последовательного падения, а затем внезапное появление большой прибыли, которая позволяет капиталу снова подняться на более высокую высоту …

В соответствии с вышеприведенным анализом, если в количественной торговле используется вышеуказанный метод наложения, следует заранее провести разумную оценку его эффективности.

Переводчик: