Стратегия Мартингейла — игра судьбы?

Мартинская и Фибоначская стратегии, а также динамическая коррекция рисковых факторов, таких как промежуток и множители, - это область научных исследований, заслуживающая глубокого изучения.

В теории, прелесть торговой стратегии Мартингеля заключается в том, что если у вас достаточно денег, то вы можете выиграть все, что угодно, и получить весь мир.

Что касается торговых стратегий Мартина, то это одна из самых долговечных торговых стратегий в сфере финансовых спекуляций за сто лет. Процедуральное наращивание и снижение позиций, заранее точно подсчитанные выводы и прибыль, независимо от входа и выхода, в большинстве случаев протирает тысячи солдат, не обращай внимания!

Ни одна торговая стратегия никогда не была столь спорной, как Мартин.

За грандиозной прибылью и победой в битве сто столетий стоит увеличение риска и смертельное внезапное потрясение.

Он заставил валютные платформы спать без сна, заставил большие финансовые войны и мечи бежать, оставив после себя бесчисленные легенды.

-

1 Мартинская стратегия для начинающих

Основная идея стратегии Мартина заключается в том, что в двустороннем рынке можно делать ставки на то, чтобы купить или купить, в целом, только на одну сторону, а если сделать обратное, то постоянно поворачивать назад. До тех пор, пока рынок не поправится и полностью компенсирует все предыдущие потери.

Здесь я расскажу вам о том, как простейшие из стратегий Мартина по отзыву с помощью шаг за шагом, вручную, оценивают эффективность.

Пример:

В этом случае вы получите 10 000 долларов США, и вы сможете открыть позицию на евро против доллара.

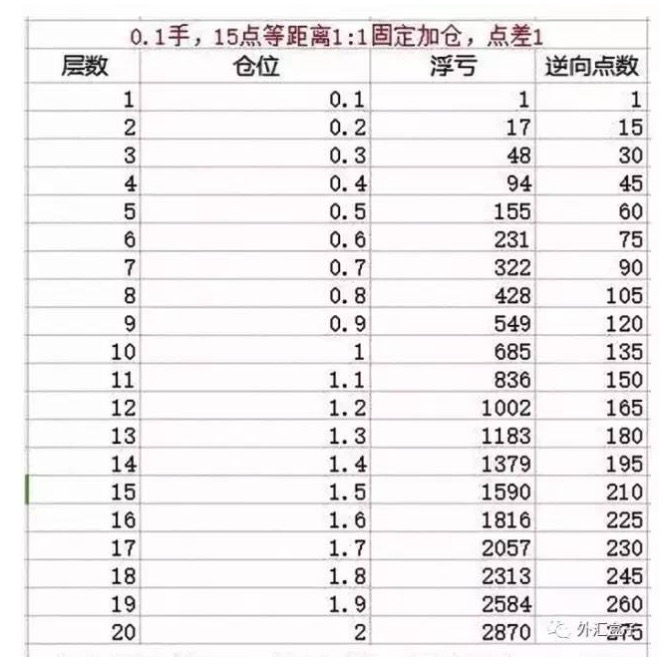

Первый раз открыть позицию 0.1 рук. Каждый раз с интервалом в 15 пунктов, в равной пропорции позиции наложить.

Разница в цене была установлена в 1 пункт для евро против доллара.

Уровни установлены на 20 уровней. Это означает, что в случае большого одностороннего рынка, отрицательное положение повышается в 20 раз.Давайте рассмотрим, как Мартин отменил эту самую простую стратегию.

На рисунке выше показана стратегия обратного нажима, которую часто используют начинающие и средние трейдеры форекс, то есть стратегия обратного Мартина.

Если трейдер взорвал позицию, то он, как правило, делает несколько шагов назад, чтобы увеличить позицию.

Мы видим, что, когда мы достигли 20-го уровня, количество держателей было 2 рук, 275 очков в обратном направлении, 2870 долларов США. Если мы хотим вернуть свои потери в исходное состояние, нам нужно вернуть 143,5 очков.

Предположим, что в это время ситуация не изменится, и трейдеры перестанут увеличивать уровни, и мы измеряем риск того, что она продолжит идти в обратном направлении.

Установите односторонние мертвечины 400-балльной величины.

На верхних 20 этажах было 275 противоположных точек, а в одностороннем противоположном - 125. 2 руки потеряли 2870 долларов, плюс 125.*20, что равно 2870 + 2500 = 5370 долларов США.

Второй ручной позиции, чтобы вернуть 5370 долларов США, нужно ждать, чтобы вернуть 260 пунктов.

Это очень грубо.Это всего лишь самый простой Мартин входной уровень. Оценивая эту стратегию, мы видим, что в случае 20-го уровня, мы можем получить 50% от обратного направления.

Для того, чтобы увеличить скорость быстрого пополнения, в случае роста позиций на равных расстояниях, необходимо увеличить кратность позиций в конце регресса, например, в соответствии с коэффициентом позиций в 1,5 раза или в 2 раза. Но это приведет к быстрому увеличению позиций, а если плохо контролировать, то убытки будут быстро ускоряться. Вот почему мы часто говорим, что потенциальный риск Мартина очень велик.

-

Несколько факторов риска в стратегии Мартина

Мы видим, что в стратегии Мартина есть много переменных, которые можно изучить подробно, и мы называем их факторами риска.

Начальная позиция: это не очень большое влияние, оно линейное, хорошо измеряемое и рассчитанное.

Расстояние нажима: нажимается на расстоянии 15 пунктов, на расстоянии 30 пунктов или нажимается на определенном динамическом расстоянии в соответствии с определенной пропорцией, что напрямую влияет на потенциальный риск для Мартина. Если этот фактор преобразуется в нажимание на динамическом расстоянии, например, для обратного нажима на расстоянии в соответствии с пропорцией Фибоначчи, то расчет становится очень сложным.

Умножение наложенных позиций: наложенные позиции в соотношении 1:1, или в соотношении 1:1,5 или 1:2, или контроль наложенных позиций в соотношении Фибоначчи, напрямую влияет на общее количество позиций и сложность расчета.

Из них, когда расстояние и умножение позиций представляют собой динамические кривые, вся модель вычислений становится очень сложной. Динамическое расстояние стратегии Мартина, совмещенное с динамическими позициями, может быть скорректировано на различные кривые риска. Это должно быть центральным фокусом разработки стратегии Мартина, и использование компьютерного программирования может лучше помочь вычислениям.

-

Стратегия Мартина может привести к появлению нескольких супер-вариантов

Вот что я думаю:

В качестве меры предосторожности для контроля риска, для начала открытия позиции, можно выбрать длинное пространство от нижней части полосы волн. Например, после того, как вы поднялись на 60 пунктов от нижней части, затем начать обратную пустоту, постепенно увеличивая позицию обратного Мартина. Таким образом, можно устранить некоторые факторы риска, накопившиеся на самом низу.Мартин и другие технические показатели могут быть выбраны в комбинации, например, в равноуровневом положении 30, 60 и 200, или в линейной трассе с лентой Брин, в сочетании с различными динамическими позициями Мартина.

В некоторых позициях, для уменьшения смертельного ущерба, наносимого Мартином сверходносторонним образом, стратегически можно выбрать динамическую отсечку позиции. Позиции, находящиеся под защитой, также могут быть использованы для позитивного обратного хеджирования с помощью стратегии Мартина.

Стратегия Г. Мартина и Fibonacci - это область научных исследований, которая заслуживает более глубокого изучения. Если все факторы будут тщательно просчитаны и хорошо контролированы, то ожидается создание супермартина.

Оригинальное название:

- 1