Алгоритмические торговые стратегии

2

7250

2

7250

Алгоритмические торговые стратегии

В основе алгоритмической торговли лежит создание стратегии торговли, позволяющей эффективно контролировать затраты на торговлю и оптимизировать цены на торговлю. Далее мы кратко рассмотрим некоторые из наиболее распространенных алгоритмических торговых стратегий на рынке.

- ### (I) Стратегия TWAP

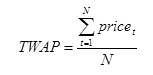

TWAP (Time Weighted Average Price) - это наиболее простая из традиционных алгоритмических торговых стратегий. Модель проводит равномерное распределение времени торговли и представляет равномерно распределенные заказы на каждом разделенном узле.

Например, торговое время в торговый день на фондовом рынке A составляет 4 часа, то есть 240 минут. Сначала распределите эти 240 минут по N {\displaystyle N} , или распределите по равной части часть из 240 минут, например, по 240 {\displaystyle 240} . Стратегия TWAP распределяет ордера, необходимые для исполнения в торговый день, по равной мере на эти 240 узлов, что позволяет среднестатистическим ценам следовать за TWAP .

Целью разработки стратегии TWAP является минимизация влияния сделки на рынок и одновременно обеспечение более низкой средней цены сделки, что позволяет снизить стоимость сделки. Эта модель лучше всего достигает основных целей алгоритмической торговли в тех случаях, когда количество сделок в разное время невозможно точно оценить.

Однако большая проблема, с которой сталкивается TWAP, заключается в том, что при большом размере заказов, равномерное распределение заказов на каждый узел все еще является значительным, и это может оказать определенное влияние на рынок.

С другой стороны, реальный объем сделок на рынке колеблется, и распределение всех заказов равномерно на каждый узел явно не является достаточным. Однако, поскольку TWAP очень прост в использовании и понимании, он по-прежнему подходит для сделок с более высокой ликвидностью рынка и небольшими объемами заказов.

- ### (II) Стратегия VWAP

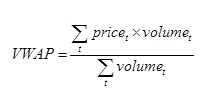

VWAP (Volume Weighted Average Price) - это одна из самых популярных алгоритмических торговых стратегий на рынке и прототип для многих других алгоритмических торговых моделей. В первую очередь определяется VWAP, которая является средним значением цены ценных бумаг, взвешенной по объему за определенный период времени.

При этом Pricet и Volumet - это, соответственно, цена сделки и объем сделки с ценными бумагами в определенный момент времени.

Целью стратегии VWAP-торговля является максимально возможное сокращение объёмов распределенных VWAP-торгов на VWAP-рынках. С точки зрения формулы определения VWAP-торговли, для того, чтобы следовать за VWAP-рынками, распределенные заказы должны быть представлены в соответствии с реальным объемом распределенных рынков, что требует прогнозирования объемов распределенных рынков.

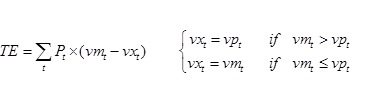

Обычно стратегия VWAP использует средневзвешенную величину транзакций за последние M торговых дней в качестве прогнозной транзакции, здесь речь идет о определении суммы M. Предположим, что необходимо купить определенное количество акций в течение определенного периода времени, используя алгоритмические сделки, чтобы разделить этот период времени на N частей и прогнозировать пропорцию транзакций в каждой части времени (в процентах от требуемой транзакции) как VPi, в то время как реальная пропорция транзакций на рынке (в процентах от фактической транзакции на рынке) как VPM, а реальная цена каждой транзакции на рынке в точке времени как Pi, тогда можно определить погрешность слежения

Из формулы определения ТЭ можно сделать два вывода:

(1) Прослеживаемая погрешность очень тесно связана с прогнозами объема торговли, и хорошие или плохие результаты прогнозов напрямую влияют на результаты торгов в алгоритме VWAP.

(2) Когда VPT превышает реальный ВМТ рынка в течение определенного периода времени, это может привести к тому, что ордеры не будут полностью реализованы, что приведет к снижению эффективности выполнения алгоритмических сделок, поэтому более часто используется стратегия торговли алгоритмическими VWAP, известная как обратная связка.

Так называемая стратегия торговли алгоритмом VWAP с обратной связью означает, что на основе первоначального отслеживания VWAP невыполненные заказы каждого периода времени распределяются пропорционально на последующие периоды времени, что позволяет эффективно повысить коэффициент сделки. Стратегия TWAP, обсужденная ранее, также может использовать такую технологию обратной связи, что значительно повышает эффективность исполнения.

- ### (III) Стратегия MVWAP

MVWAP (Modified Volume Weighted Average Price) - алгоритм оптимизации цены с переведенным средним весом. В действительности, в VWAP есть много оптимизированных и улучшенных алгоритмов, но наиболее распространенной стратегией является корректировка и контроль за размером заказов в зависимости от рыночной цены в реальном времени и отношений рынка VWAP, поэтому мы объединяем этот класс алгоритмов под названием MVWAP.

Когда рынок в реальном времени цены меньше, чем на данный момент VWAP рынка, на основе планируемого объема сделок увеличение, если можно увеличить часть сделки или части сделки, помогает снизить VWAP сделки; наоборот, когда рынок в реальном времени цены больше, чем на данный момент VWAP рынка, на основе планируемого объема сделок сокращение, также помогает снизить VWAP сделки, что позволяет контролировать стоимость сделки.

В стратегии MVWAP, помимо способа прогнозирования объема сделок (обычно прогнозируется в соответствии с историческим средневзвешенным объемом сделок), также важно количественное управление увеличением или уменьшением объема сделок. Один из простых способов - увеличить или уменьшить следующий заказ в следующем периоде по фиксированной пропорции, когда рыночная цена в реальном времени ниже или выше рынка VWAP, тогда этот параметр пропорции имеет наиболее оптимальную проблему. Если рассматривать его более сложно и тщательно, эта пропорция может быть функцией изменения цены (разница между рыночной ценой в реальном времени и рынком VWAP).

- ### (iv) Стратегия ВП

VP (Volume Participation), фиксированная процентная стратегия объема сделок, аналогична стратегии VWAP, которая отслеживает изменения в реальном объеме сделок на рынке, чтобы разработать соответствующую стратегию заказов. В отличие от VWAP, VP заключает сделки на основе определения количества или суммы сделок, необходимых для сделки в определенный торговый день, а VP определяет фиксированную пропорцию отслеживания, в соответствии с которой заказы выполняются в соответствии с фиксированной пропорцией.

Например, разделить торговый день на 48 сегментов, каждый из которых занимает 5 минут. Заказывать в соответствии с прогнозируемым объемом сделок по фиксированной пропорции 10%. Результатом такой стратегии является то, что при небольшом количестве заказов, которые требуются для сделок, все сделки могут быть завершены до окончания торгового времени, что создает риск отклонения от средней рыночной цены.

Таким образом, мы считаем, что эта стратегия подходит для крупномасштабных торгов с заказами, планируемыми на несколько торговых дней, при этом, если можно выбрать подходящий фиксированный процент, который позволит эффективно завершить сделку, VP является алгоритмической торговой стратегией, которая лучше отслеживает среднюю стоимость рынка.

- ### (V) Стратегия ИС

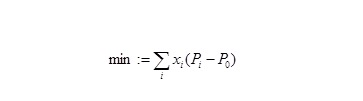

IS ((Implementation Shortfall), стратегия выполнения задержек торговли, является алгоритмической торговой стратегией, основанной на принятии решений по выполнению задержек. Задержка исполнения определяется как разница в сумме сделки между целевым портфелем активов и фактически реализованным портфелем активов. Целью стратегии IS является минимизация задержек исполнения, то есть стратегия отслеживания ценового базиса путем поиска наилучшего решения после комплексного учета затрат на удар и рыночного риска.

Для достижения этой цели основные процессы ИС следующие:

(1) определяет целевую цену сделки P0, которая может быть ценой достижения, ценой открытия, ценой закрытия за день и т. д.; затем устанавливает допустимую цену Pr, которая является граничным условием сделки;

- совершать сделки по покупке или продаже по определенной стратегии, когда реальная рыночная цена ниже или выше P0.

(3) Не совершать сделки по покупке или продаже, когда реальная рыночная цена выше или ниже Pr.

(4) Когда реальная рыночная цена находится между P0 и Pr, можно торговать в соответствии с стратегией между позитивной и негативной торговой стратегией.

К преимуществам использования ИС относятся:

(1) Стратегия ИС более полно анализирует различные части затрат на сделки, обеспечивает лучший баланс между факторами, такими как ударные затраты, временные риски и рост цен, что больше соответствует цели оптимальной операции по сделкам.

(2) Стратегия ИС оптимизирует процесс сделки в соответствии с целевой ценой, что лучше соответствует процессу принятия инвестиционных решений.

(3) Стратегия IS используется в большей степени для портфельных сделок, а для портфельных сделок алгоритм может использовать взаимосвязь между акциями в торговом списке для лучшего контроля риска.

- ### 6) Стратегия шагов

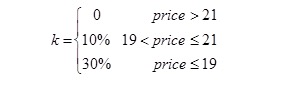

Стратегия “Шепа” - это, по сути, стратегия, которая использует ценовую стратификацию, целью которой является как можно более низкий (повышенный) средний курс сделки в сделке покупки (продажи). Проще говоря, “Шепа” - это доля различного количества сделок в разных ценовых диапазонах. Например, в стратегии VWAP или TWAP обычно выполняется фактический заказ в соответствии с определенным количеством сделок k. Предположим, что перед открытием рынка ожидается покупка акции по цене 20 юаней, то для ее количества сделок установлена стратификация:

После открытия торгов на основе VWAP или TWAP, когда цена колеблется от 19 до 21 юаня, совершается сделка по прогнозируемому количеству сделки на 10%; когда цена превышает 21 юаня, никаких сделок не совершается; когда цена меньше, чем равна 19 юаням, покупается по прогнозируемому количеству сделки на 30% [2].

Еще более радикальная стратегия, известная как “агрессивный шаг” (Aggressive Step), приводит к поглощению всех ордеров на рынке, если цена находится ниже границы оптимальной торговой зоны.

В частности, агрессивный шаг стратегии также в покупке (продажа) сделки на уровне, например, в вышеупомянутых торговых схемах, стратегии в первых двух областях не меняется, когда цена меньше, чем равна 19 юаней, независимо от того, рыночная цена упала, по 19 юаней по цене ограничительного предложения сделки, до тех пор, пока цена не поднимется до 19 юаней или более или планируется, чтобы торговать все заказы. Однако эта стратегия не легко контролировать объем сделки, и легко приводит к диверсификации цены, увеличивая скрытые затраты на торговлю ценными бумагами.

- ### Снифферы

Стратегия “поисковиков-снифферов” (англ. Sniffers seeker strategy) - это общий термин для стратегий, которые обычно используют более сложные алгоритмы для мониторинга данных о биржевых торгах и сделках, чтобы обнаружить, есть ли среди участников рынка другие алгоритмические трейдеры.

Например, с помощью небольшого количества тестовых заказов, в сочетании с определенными алгоритмами и условиями сделок, чтобы определить, были ли заказы сделаны с помощью алгоритмических сделок. Если есть другие участники алгоритмических сделок, то путем расчета можно определить, можно ли с большой вероятностью получить абсолютную прибыль, следуя за этими алгоритмическими сделками или путем обратной операции. Если вероятность получения прибыли велика, то заказы выполняются с помощью целевой стратегии алгоритмических сделок.

Эта стратегия отличается от традиционной алгоритмической торговли, основанной не на выполнении заказов, а на получении прибыли. Она относится к более продвинутой стратегии в алгоритмической торговле и применяется к рынкам, где алгоритмическая торговля уже широко распространена. Нашему рынку пока трудно применять такие стратегии, как с точки зрения системы торговли, так и с точки зрения распространения алгоритмической торговли.

- ### (VIII) Стратегия выкупа

В настоящее время многие более продвинутые алгоритмические торговые стратегии за рубежом требуют от данных больше, чем только объемы торгов и цены торгов, а больше внимания уделяют микроструктуре рынка, особенно важной информации, появляющейся в оптовых торгах.

Например, наиболее простой алгоритм, называемый “стратегией привязанной опционы” (PEG), который в любое время делает заказ в зависимости от ситуации с опционом на целевую акцию. PEG сначала в реальном времени отслеживает самую низкую цену продажи или самую высокую цену покупки в опционе и в соответствии с определенной стратегией (или пропорцией) дает указание на цену предельной покупки или цену предельной продажи.

Если торговое указание не может быть выполнено, и рыночная цена начинает отклоняться от цены ограничительного указания, вышеперечисленные заказы отменяются и соответствующие ограничительные указания повторно выпускаются на основе последней информации о дисконте; если торговое указание полностью выполнено, продолжайте выпускать указания на покупку или продажу ограничительного указания в соответствии с вышеуказанной стратегией (пропорционально) до тех пор, пока заказ полностью не будет выполнен или торговое время не закончится.

Преимущества этой стратегии заключаются в том, что удары на рынке могут быть хорошо количественно контролированы, а недостатки заключаются в том, что отслеживание средней цены на рынке легко отклоняется, и количество сделок в день торговли не контролируется.

- ### (9) Стратегия W&P

Work and Pounce (W&P) - стратегия, основанная на общих алгоритмических торговых стратегиях для дальнейшей оптимизации алгоритмических торгов через рыночную добычу и ликвидность.

В частности, при выполнении некоторой алгоритмической торговой стратегии система будет размещать разделенные заказы в определенное время по определенной цене. В этом случае, если отслеживать данные о закрытии, то можно обнаружить, что представленная цена заказа может быть активной (например, в стратегии VWAP такая возможность появляется).

В этом случае можно наблюдать, имеет ли соответствующая цена дисконтов большое количество привязанных листов, то есть наблюдается ли избыточная ликвидность на рынке в определенном ценовом диапазоне. Если такая ликвидность существует, можно увеличить количество сделок, стереть ликвидность рынка или оставить только небольшое количество остаточной ликвидности.

Стратегия W&P подходит для случаев, когда большое количество заказов требуется для выполнения в короткие сроки. Использование этой стратегии может эффективно повысить эффективность исполнения, но также может привести к относительно большим отклонениям в отслеживании цен, увеличивая неопределенность в стоимости сделки.

- ### 10. Скрытая тактика

Скрытая торговая стратегия - это, по сути, торговая стратегия с алгоритмом активной сделки. Для традиционных стратегий, таких как TWAP, VWAP, может быть смешанная активная сделка и пассивная сделка, поскольку заказы обычно выполняются по рыночной цене.

Однако, когда количество пассивных вложений и выводов увеличивается, особенно в более развитых финансовых рынках, алгоритмические трейдеры и даже сами алгоритмические торговые стратегии могут быть легко замечены и отслежены другими конкурентами, что позволяет конкурентам разрабатывать целевые стратегии для самих алгоритмов.

Скрытая стратегия - это антиразведчивая алгоритмическая торговая стратегия, при которой, когда в рыночной торгах появляется ордер на желаемую цену сделки и достигает определенного количества, активный удар будет съеден ордером; в противном случае сервер будет двигаться до тех пор, пока не появится возможность удовлетворения условий.

В целом, скрытая стратегия также является стратегией ре-оптимизации оригинальной алгоритмической торговой стратегии, которая применяется в основном на более развитых финансовых рынках, таких как Европа и США, при скрытии своих действий, а также платит часть стоимости точности отслеживания средней цены на рынке.

- ### (Одиннадцатый) Стратегия партизан

Guerrilla Guerrilla - это тактика, которая была улучшена на основе некоторых из первоначальных алгоритмических торговых стратегий, которые, как и Hidden, предназначены для сокрытия собственных стратегий и торговых действий.

В отличие от Hidden, который рассматривает основные, пассивные сделки и количество заказов, Guerrilla исходит только из количества заказов. С помощью определенного случайного алгоритма Guerrilla-стратегия распределяет количество заказов, которые должны быть поданы в каждый момент времени, на части разных размеров, что делает возможным, чтобы другие конкуренты не могли легко увидеть в деталях сделки алгоритмических трейдеров и соответствующих алгоритмов.

- ### 12) Другие стратегии

Помимо некоторых распространенных алгоритмических торговых стратегий, описанных выше, на зарубежных рынках в настоящее время существует очень много стратегий, например, одна только основанная на VWAP алгоритмическая торговая стратегия может вывести десятки или даже сотни стратегий; а также, например, при существовании зарубежной системы торговли на рынке существует ряд распространенных алгоритмических торговых стратегий, основанных на этой системе торговли, таких как гарантированная VWAP, стратегия SOR и т. Д.

В общем, многие алгоритмические торговые стратегии, которые используются в течение некоторого времени, часто перестают работать из-за утечки информации или изменения микроструктуры рынка, и инвесторам нужно продолжать разрабатывать новые стратегии. Таким образом, различные алгоритмические торговые стратегии всегда появляются на рынке, как дождливые весны, а затем исчезают, и так далее.

Но в любом случае, появление различных алгоритмических торговых стратегий было создано для эффективного контроля за стоимостью торговли, поэтому такие торговые стратегии будут все чаще занимать долю торговли на рынке в условиях стремительного развития компьютерных и сетевых технологий, и пока эта тенденция не изменится.

В Китае, с развитием финансовой отрасли и международной интеграции, а также с внедрением правил фондовых индексов, фьючерсов и финансирования, ситуация с односторонними сделками и относительно закрытым, отстающим развитием рынка ценных бумаг в Китае улучшилась и постепенно догоняет передовые рынки ценных бумаг в мире.

Таким образом, алгоритмические торговые стратегии в будущем обязательно будут демонстрировать тенденцию к быстрому развитию. Это не только помогает инвесторам сократить торговые расходы, увеличивает богатство и инновационность инвестиционных инструментов и стратегий, но и способствует более строгой и эффективной работе рынка.

Переводчик: