Описание механизма обратного тестирования на уровне количественного моделирования изобретателя

-

1, отслеживание архитектуры

Стратегическая программа в количественном отзыве изобретателя является полным контрольным процессом, программа выполняется в соответствии с определенной частотой непрерывных опросов. Данные, возвращаемые API-интерфейсом для каждой ситуации, являются данными в соответствии с моментом вызова, имитирующими фактическую работу.

-

Различие между аналоговым и дисковым отслеживанием

-

Аналоговый уровень отсчета

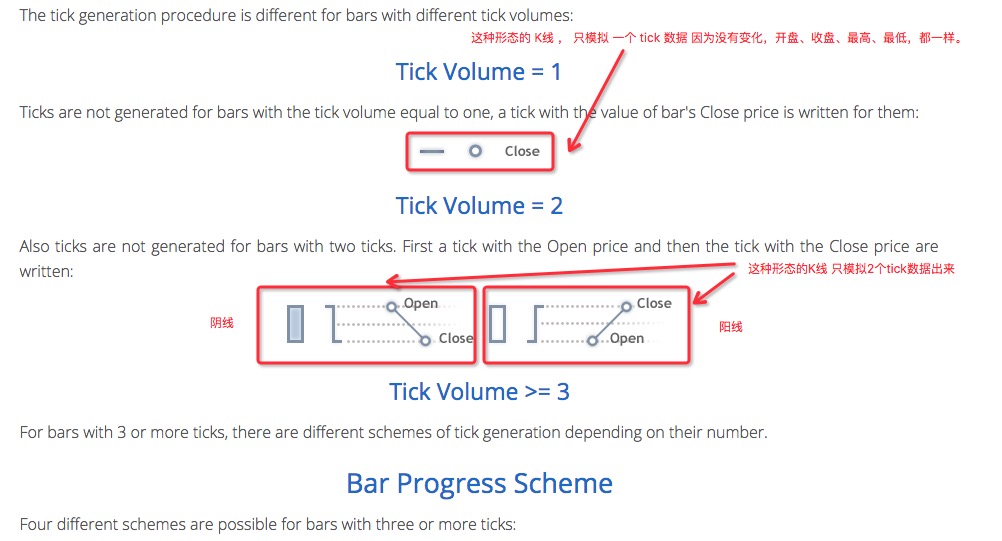

Аналоговый уровень отслеживания - это отслеживание данных нижней K-линии системы отслеживания, в соответствии с определенным алгоритмом в рамках, состоящем из величин наивысшей цены, наименьшей цены, открывающей цены, закрывающей цены данной нижней K-линии Bar, для моделирования вставки тикерных данных в временную последовательность этого Bar.

-

Отзывы на уровне диска

Фиксированный уровень отсчета - это реальные данные на уровне тикера в временной последовательности Bar. Для стратегий, основанных на данных на уровне тикера, использование фиксированного уровня отсчета ближе к истине.

На уровне реального диска, тикеры - это реальные данные, а не моделируемые.

-

-

3., Аналоговый уровень отслеживания механизма - нижний K-линии

На уровне твердого диска нет возможности создания нишевых K-линий (поскольку тикерные данные являются реальными, они не используются для моделирования генерирования нишевых K-линий).

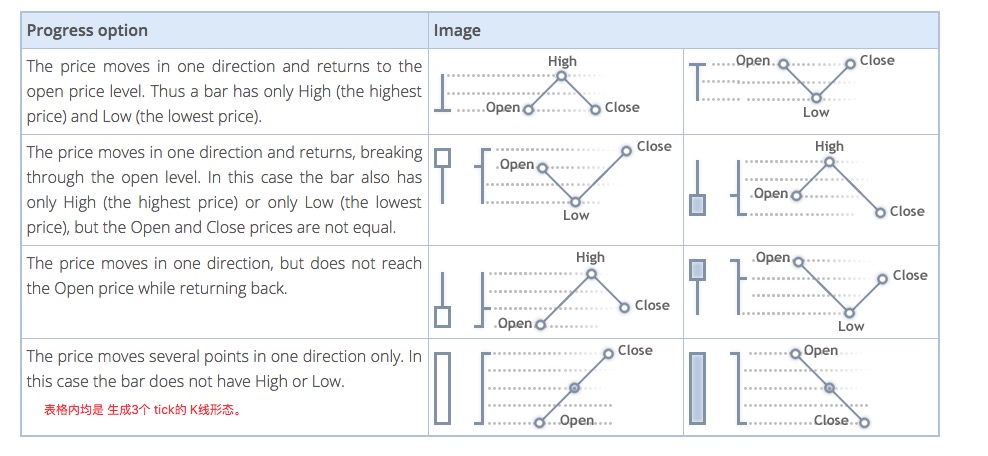

В аналоговом уровне обратной связи, на основе K-линейных данных моделирования генерируемого тикера. Данные K-линии является базовой K-линии. В реальном использовании аналогового уровня обратной связи, базовой K-линии цикл должен быть меньше, чем призыв API получить K-линии цикла при выполнении стратегии. В противном случае, из-за большого количества базовых K-линии циклов, генерируемого недостаточное количество тикеров, призыв API получить указанный цикл K-линии, данные будут искажены. При использовании больших циклов K-линии обратной связи, можно соответствующим образом изменить базовой большой K-линии циклов. -

4., Как нижний K-накопитель генерирует тикерные данные

Механизм создания аналоговых тикеров на базовой K-линии такой же, как и на MT4.

-

5., алгоритмический код, генерирующий тикерные данные

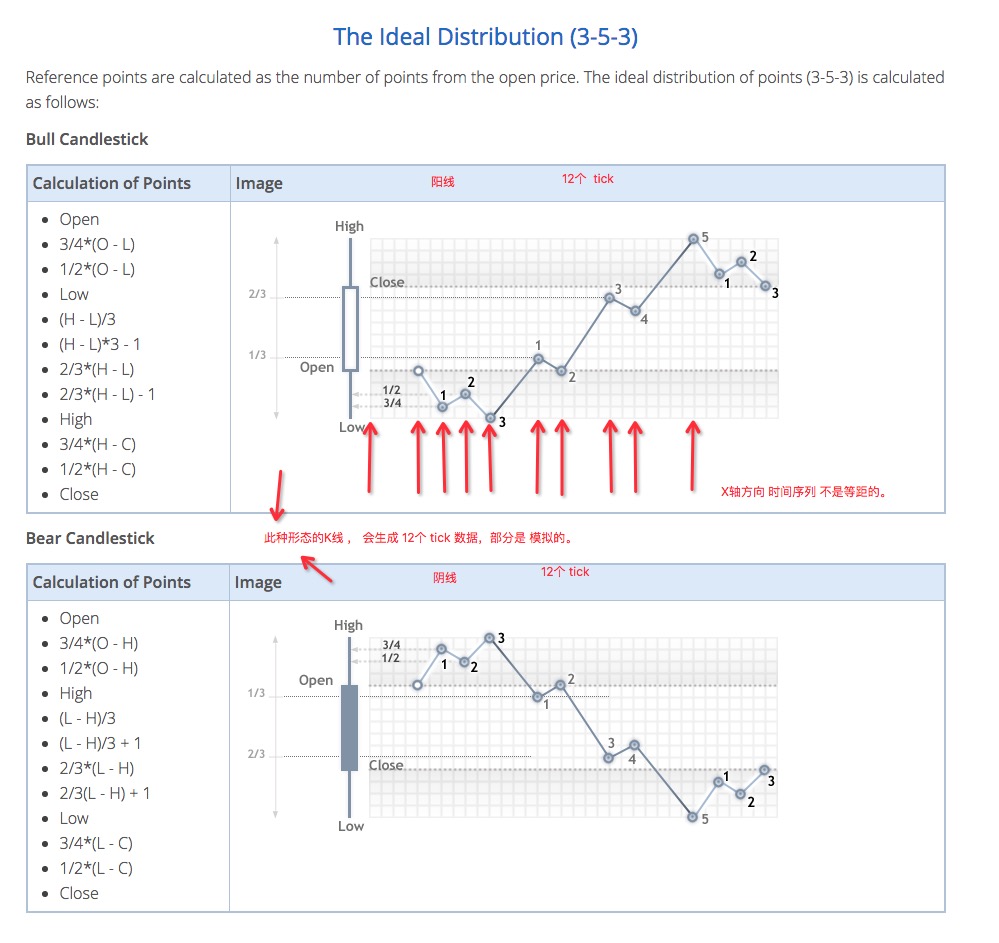

Конкретный алгоритм моделирования данных tick на основе данных K-линий:

function recordsToTicks(period, num_digits, records) {

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

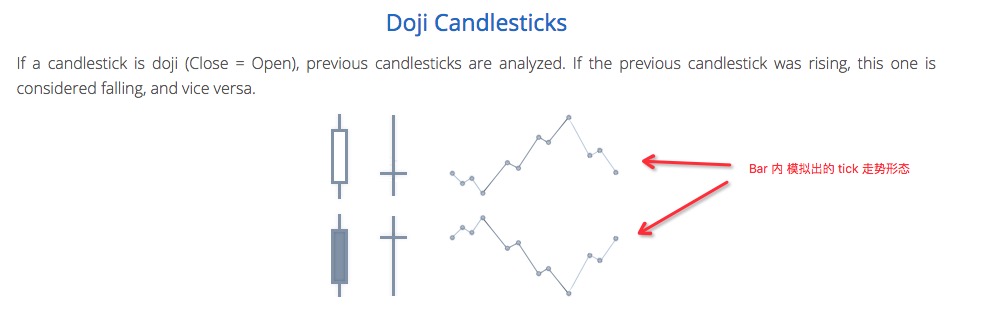

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

Таким образом, при использовании аналоговых уровней отсчета возникают колебания цены по временной последовательности.

- 1