Новый взгляд на время и применение стратегии в торговле опционами

0

2900

0

2900

Новый взгляд на время и применение стратегии в торговле опционами

Время - враг покупателя опционов

- ### 1. Время - деньги

Время - это деньги. Каждый из нас слышит это слово и имеет в своем сознании собственное толкование, поэтому давайте объясним, почему в сфере опционов время - это деньги.

Торговцы опционами совершают сделки с опционами без исключения для того, чтобы заработать деньги, и их количество измеряется временем. 1% доходности в год имеет огромное значение по сравнению с 1% доходности в январе. Поэтому, в процессе торговли опционами для получения большей доходности, трейдеры, естественно, будут учитывать вопросы эффективности времени. Если не стремиться к годовой доходности более 5%, то нет необходимости совершать сделки с опционами.

При торговле опционами мы получаем прибыль только от падения цены опционального контракта. Существует 6 основных факторов, влияющих на цену опциона, а именно: рыночная цена обозначенного актива, договорная цена опциона, срок действия опциона, волатильность обозначенного актива, безрисковая процентная ставка и доходность обозначенного актива, которые влияют на цену опциона, влияя на значение опциона и его временную стоимость. Эти 6 факторов могут быть разделены на 3 измерения: время и волатильность.

В случае с американским вариантом он может быть исполнен в любое время в течение срока действия. Чем дольше срок действия, тем больше вероятность получения многократной прибыли, а срок действия долгосрочного варианта включает все возможности исполнения краткосрочного варианта.

Для европейских опционов он может быть исполнен только в конце срока, и долгосрочные опционы не обязательно содержат все возможности для исполнения краткосрочных опционов, что делает связь между сроком действия европейских опционов и ценой опциона более сложной. Однако в общих условиях (в частности, в случае, когда зафиксированные активы платят большую прибыль), чем дольше срок действия, тем больше риск для зафиксированных активов, и тем больше риск потери на открытом рынке.

Кроме того, следует отметить, что с течением времени увеличение стоимости опционов в течение времени уменьшается, что является закономерностью уменьшения стоимости опционов в предельно ограниченное время.

Если время - это деньги, то как в опционном трейдинге можно заработать на измерении времени? Очень просто, чтобы извлечь выгоду из течения стоимости времени, мы можем либо продать опционы на понижение/понижение, либо продать опционы на перекрёстку более активно.

В дополнение к вышеупомянутой радикальной стратегии, можно также использовать стратегию временной разрыва. Так называемая временная разрыв означает, что вы можете комбинировать одинаковые параметры, одинаковые цены исполнения и одинаковые типы опционов, но с разными датами истечения, чтобы получить прибыль от потери стоимости времени.

(1) Уменьшение или устранение занятия гарантийным счетом. Если мы хотим продать опцион, ближе к месяцу истечения срока, требуется много гарантийного счета. Если мы купим опцион, ближе к месяцу истечения срока (в остальном те же условия), мы можем компенсировать занятие некоторого количества пустых гарантийных счетов за последние месяцы срока.

(2) Ограничение риска. Все опционы на продажу открытых сделок имеют потенциально неограниченный риск, и вы можете потерять много, если цена будет идти в направлении, противоположном вашему ожиданию. Если вы покупаете опцион, который истекает в более позднем месяце, то этот опцион накладывает предел на вышеуказанный риск.

(3) получать прибыль от колебаний курса. Когда вы имеете стратегию временного разрыва, вы можете в любой момент погасить позицию с пустыми опционами, оставляя только направленные опционы, чтобы получать прибыль от направленных колебаний активов.

-

Во-вторых, время - враг покупателя опционов

Если вы покупаете опционы, то время, несомненно, будет вашим врагом.

Среди множества факторов, влияющих на цену опционов, время является очень важной переменной, поскольку время означает возможность колебаний цены на товарные активы.

Если бы я сам купил опцион на покупку 50 ETF, то после покупки опциона я всегда надеялся бы на хорошие новости, надеясь, что китайское правительство выпустит программу экономического стимулирования, которая приведет к росту 50 ETF. На самом деле правительство, возможно, не выпустит политику в соответствии с моими ожиданиями, и, к сожалению, может выпустить политику только после истечения срока опциона, который я купил.

Цена опциона (далее - сумма права) состоит из двух частей: значения и временной стоимости. Значение означает общую прибыль, которая может быть получена при исполнении контракта сразу после покупки опциона. Цена опциона вычитает значение, а оставшаяся часть - временная стоимость.

Временная стоимость для покупателя опциона отражает вероятность того, что внутренняя стоимость опциона увеличится в будущем. Фактически, с изменением времени, колебания цены на объекты могут привести к увеличению стоимости опциона, поэтому покупатель также готов платить за опцион более высокую стоимость, чем внутренняя стоимость.

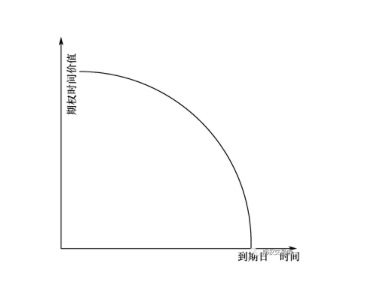

Обычно, чем дольше срок действия опциона, тем больше его стоимость во времени. По мере приближения к дате его истечения, его стоимость во времени становится меньше, и к моменту его истечения его стоимость во времени становится нулевой. Почему это происходит?

Мы можем понять, что стоимость времени описывает рисковую нагрузку на время и потенциальную нагрузку на опцион, когда опцион становится ближе к дате истечения, для продавца рисковая нагрузка на время, которую он испытывает из-за колебаний цены на товар, становится все меньше и меньше, а для покупателя вероятность того, что он увидит увеличение стоимости опциона, становится все меньше и меньше. Таким образом, по мере приближения даты истечения опциона его стоимость времени будет постепенно уменьшаться, пока не уменьшится до нуля, как показано ниже.

Из этого мы можем видеть, что временная стоимость опциона будет снижаться по мере приближения даты истечения, и снижение будет происходить все быстрее и быстрее, пока к дате истечения срок опциона не станет нулевым.

Theta - это измерение влияния изменения времени на теоретическую стоимость опционов, которое показывает, сколько стоимость опционов теряется с каждым днем. Theta - это изменение цены опционов на срок доступа. При неизменности других факторов, будь то покупка или продажа, чем дольше срок доступа, тем выше стоимость опционов.

После того, как инвестор покупает опционы, он сталкивается с потерей временной стоимости. При других же условиях, чем дольше срок истечения, тем выше стоимость опциона. Если он не истекает, опцион имеет временную стоимость, и покупатель надеется, что есть возможность благоприятных изменений. Но для опционного контракта срок истечения сокращается только один день с первого дня торговли на бирже, поэтому опционы являются ценностно-убыточными активами, права покупателя принадлежат, но права не имеют неограниченного срока.

В практике торговли опционами, как покупатель опциона должен по возможности уменьшить неблагоприятное влияние прохождения времени стоимости? Перед покупкой, лучше выбрать опцион с более чем тремя месяцами до даты истечения, не покупайте опцион с менее чем одним месяцем до даты истечения. После покупки, по возможности, не держите опцион до последнего месяца.

- ### 3 Умные стратегии по борьбе с горизонтальной ценовой разрывом

Стратегия разрыва во времени позволяет не только извлечь выгоду из кратковременного прохождения стоимости времени, но и сохранить возможность извлечь выгоду из значительных колебаний цен на заданные активы в долгосрочной перспективе.

В предыдущем высказывании я говорил о том, что прохождение времени является врагом покупателя опционов, но является другом продавца опционов. Кроме того, что мы можем получить прибыль от прохождения времени, продавая опционы отдельно, мы также можем получить прибыль от прохождения времени, используя стратегию разрыва во времени.

Временная разница, также известная как горизонтальная разница или календарная разница, - это инвестиционная стратегия, в которой одни и те же опционы с одинаковым значением, одинаковой ценой исполнения и одинаковым типом опционов, но с разными датами истечения срока, объединяются для получения прибыли от потери временной стоимости. Это называется временной разрывом, потому что с течением времени стоимость портфеля позиций увеличивается.

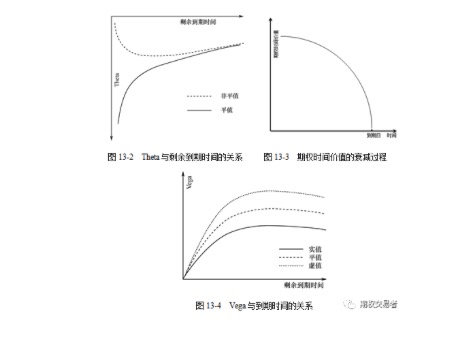

Если мы покупаем опционы, то Theta - наш враг, чем меньше, тем лучше. Если мы продаем опционы, то Theta - наш друг, чем больше, тем лучше. Давайте сначала посмотрим на график, как показано на рисунке 13-2, где Theta связана с оставшимся сроком погашения.

Стратегия временного разрыва также может извлечь выгоду из процесса повышения скрытой волатильности. Vega показывает изменение стоимости опциона, вызванное изменением стоимости опциона на одну единицу, если другие факторы остаются неизменными. Как показано на рисунке 13-4, Vega связана с сроком погашения. В целом, чем дольше срок погашения, тем больше Vega, что означает, что если скрытая волатильность увеличивается, то стоимость долгосрочных опционов увеличивается быстрее, чем стоимость недавних опционов.

Обычные стратегии ценовой разницы во времени:

Временная разница между ценой опциона на биржу и ценой опциона на биржу, построенной на одной и той же цене исполнения.

Временная разница между ценой понижающей опции и ценой понижающей опции, построенной на одной и той же цене исполнения.

Календарная кросс-дифференциация, покупка опционов на выравнивание и понижение цены на более поздние месяцы, а также продажа опционов на выравнивание и понижение цены на более поздние месяцы.

Календарь имеет широкий перекрестный диапазон, покупая долгосрочные опционы на девальвацию и понижение цены, а также продавая долгосрочные опционы на девальвацию и понижение цены.

#### Преимущества стратегии разрыва во времени заключаются в том, что она не требует гарантий или занимает мало гарантий, имеет ограниченный риск и может быть легко преобразована в опцион.

#### Недостатком стратегии временного разрыва является то, что она снижает вероятность получения прибыли по сравнению с опционами, которые продаются в открытом доступе.

Оригинальное название