Предварительное изучение адаптивной скользящей средней

-

Уравнительная линия

Часто используемые индикаторы для расчетной средней линии - это ma (простое движущееся среднее) и ema (экспоненциальное движущееся среднее), формулы которых следующие:

SMA = SUM(CLOSE, N)/N

EMA = (CLOSE(i)P)+(EMA(i-1)(1-P)) or

(M*CLOSE(i)+(N-M)*EMA(i-1))/N

MA характеризуется отсталостью, поэтому в emа больший вес придается недавним ценам, чтобы повысить эффективность отслеживания тенденции. Конкретные индикаторы ma имеют различные версии, ma, ema, sm, wma и т. д., но принципы схожи.

Традиционная средняя линия не учитывает постоянно меняющиеся рыночные условия, использует фиксированный процесс вычисления, в случае повторных колебаний рынка краткосрочная средняя линия часто перемещается, а в случае быстрого роста или падения рынка долгосрочная средняя линия медленно реагирует. В то время как стратегия отслеживания тенденций требует, чтобы индикатор мог адаптироваться к различным характеристикам рынка, а также разумно реагировать на направление и скорость рынка, применяя быструю среднюю линию в односторонних рынках и медленную среднюю линию в условиях колебаний.

В ответ на вышеперечисленное, Перри Кауфман в своем книге "Smarter Trading" предложил концепцию адаптивной движущейся средней (AMA), которая пытается в сложных рыночных условиях дать индикатору возможность автоматически корректироваться, как можно лучше отфильтровывая шум и непредсказуемые ценовые изменения, чтобы лучше отслеживать изменения рыночных тенденций. -

Ниже приведены расчеты для адаптированной равновесной линии:

-

I. Коэффициент эффективности

- Вопросы

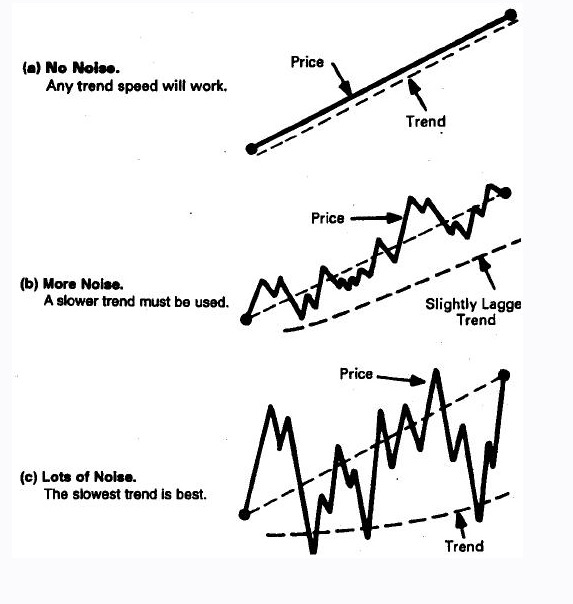

Как видно из приведенной ниже диаграммы, от a до c рыночная модель идеально гладкая и шумная, скорость тренда должна снижаться, чтобы избежать двойных потерь. Чем быстрее цена изменяется в одном направлении, тем меньше шума, поэтому выбор скорости тренда требует учета как направления, так и шума: чем яснее и быстрее меняется цена, тем быстрее нужно использовать трендовую равновесие, поэтому нужен механизм, который чувствительно улавливает скорость и непрерывность рыночной модели и отражает эту информацию на движущуюся равновесие, чтобы скорректировать скорость гладкости движущейся равновесии

2 Эффективное соотношение (Efficiency Ratio ER)

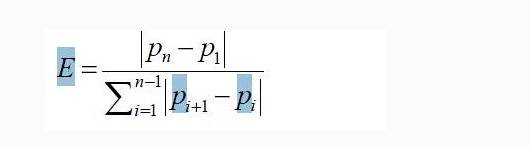

Эффективный коэффициент также можно рассматривать как соотношение ценового смещения к колебаниям. Формула выглядит следующим образом:

Предположим, что за последние n закрывающих цены были p1, p2, ...pn, тогда эффективность этой серии цен

Как видно из формулы, диапазон er-значений равен 0 ((неопределенность рынка, шум)~~1 (высокая тенденция)

- Вопросы

-

Второе, определить диапазон скорости тренда

Если мы просто расширим er в соответствии с идеей гладкости, мы повысим его стабильность.

Scaled smoothing constand : sc = ER*(fast sc – slow sc) + slow sc

где sc = 2/ (n+1)

Eg

Если диапазон от быстрого к медленному составляет от 2 до 30 дней, то упрощенная нормальная величина 2/3, 2/31, то

Sc = er * (2/3- 2/31) + 2/31

В конце концов, даже в горизонтально скользирующем рынке, долгосрочная средняя линия ((30) медленно колеблется вниз по земле. Когда тенденция рынка не очевидна, адаптивная средняя линия лучше всего может двигаться горизонтально. Для достижения этой цели обратите внимание на квадрат sc.

Constant : C= sc * sc -

Третье, AMA

В конечном итоге AMA рассчитывается следующим образом:

AMA[i] = AMA[i-1] + c * (p[i] – AMA[i-1] )

Если смотреть по формуле, то ama и ema рассчитываются одинаково, только в определении веса.Тенденционная средняя линия AMA имеет следующие характеристики:

- используйте определенное количество дней для определения диапазона трендов

- Тренд-линия ama прекращает колебаться, когда рынок не имеет направления

- если есть заметное изменение цены, ama может быстро отслеживать, с меньшими задержками

- Изменение одного параметра для разных рынков

- Ama основана на прогнозирующем анализе, а не просто проверке

Я считаю, что этот умный расширение традиционных индикаторов является хорошим примером, а затем нужно проверить стратегию адаптации к линейной АМА, чтобы увидеть, как это работает на рынке акций А.

-

-

ссылаться на

《smarter trading》

Объединенные ценные бумаги приспосабливаются к равномерной линейке -

Ответ от luckystarsjz

Во-первых, я хочу сказать, что программированная торговля - это не усиление собственного суждения, не добыча данных, а тем более не обработка данных. Выбор времени - это всего лишь вариант уменьшения ошибочных потерь и увеличения правильной прибыли.

Блогеры, которые пишут о своих проблемах

- 1