Почему розничные инвесторы покупают дёшево и продают дорого (противоположный вариант)?

Преамбула: Какие типичные "розничные мысли" существуют на фондовых рынках? Как их избежать? - В ответе Бхлин я упомянул о тенденции розничных инвесторов в целом покупать и продавать. Это также является более распространенной точкой зрения в исследованиях доказательств в области поведенческой финансов.

Прежде чем обсудить причины, давайте, как это принято, обсудим, действительно ли розничные инвесторы покупают и продают в криптовалюте.

В научной среде чаще всего используют чистые покупки/продажи розничных инвесторов для измерения их склонности к покупке и продаже. Тенденция к покупке и продаже проявляется в следующем: розничные инвесторы чистыми покупками после падения рынка акций; розничные инвесторы чистыми продажами после повышения рынка акций. На основе аналогичных измерений исследователи обнаружили такую тенденцию в данных об инвестициях розничных инвесторов в нескольких странах по всему миру (США, Франция, Швеция, Финляндия, Япония, Корея, Австралия, Китай и т. Д.).

Еще одна интересная находка заключается в том, что такая тенденция, по-видимому, связана с финансовой изощренностью инвесторов.

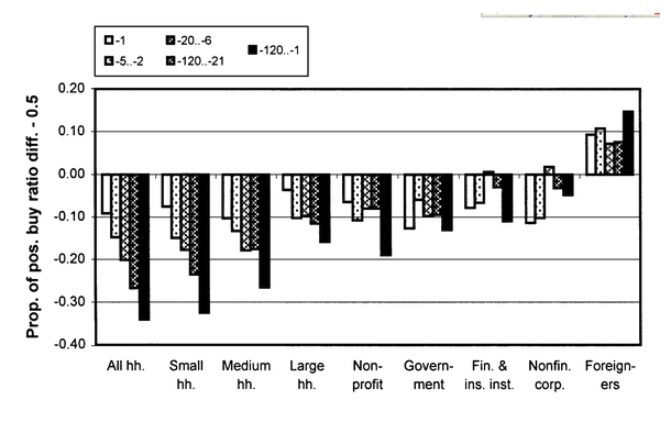

Инвестиционное поведение и производительность различных типов инвесторов: исследование уникального набора данных Финляндии

На левой стороне ритейлеров наблюдается различная степень склонности к покупке и продаже акций, которая уменьшается с увеличением размера активов. На финском фондовом рынке группа иностранных инвесторов, расположенных справа, считается относительно более осторожным инвестором, и они склонны к покупке и продаже акций.

Аналогичным образом, исследование, основанное на данных китайских инвесторов, The trading behavior of institutions and individuals in Chinese equity markets, показало, что розничные инвесторы склонны к контраррианной торговле, в то время как относительно более опытные институциональные инвесторы склонны к контраррианной торговле.

Разумеется, есть и другие мнения в научной среде. Профессора Брэд Бабер из UC Davis и профессор Терранс Одеан из UC Berkeley в сводном обзоре поведения розничных инвесторов: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1872211 считают, что падение продажи розничных инвесторов по чистым покупкам/продажам связано с тем, что покупки и продажи розничных инвесторов зависят от разной степени возврата в прошлом.

Возвращаясь к вопросу о том, почему розничные инвесторы склонны торговать или покупать. Академическая точка зрения заключается в том, что поведение инвесторов связано с несколькими аспектами, такими как их ожидания рынка (Belief), структура / механизм рынка (market structure/mechanism), психологические причины инвестора (psychological reasons).

-

1. Ожидания инвесторов от рынка

Инвестиционные действия инвестора должны быть связаны с его ожиданиями будущих изменений на рынке. Если инвестор считает, что в будущем рынок акций будет расти, то он должен купить или держать эту акцию. Напротив, если инвестор считает, что в будущем рынок акций будет падать, то он должен продать акции.

Таким образом, ожидание, соответствующее падежам, должно быть таким, что, когда фондовый рынок поднимается, розничные инвесторы считают, что будущая прибыль уменьшается, а когда фондовый рынок падает, будущая прибыль увеличивается. Такая обратная реакция, похоже, соответствует прогнозам некоторых моделей рациональных ожиданий.

В конце концов, есть ли такие ожидания у розничных инвесторов, независимо от того, логична ли такая логика?

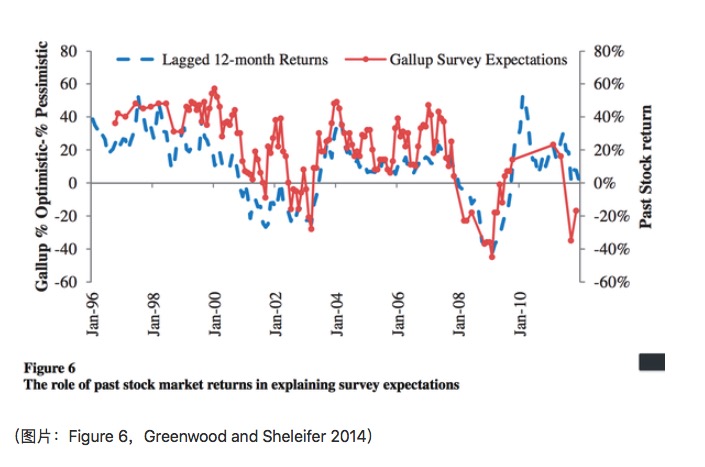

Экспериментальные исследования не подтверждают эту точку зрения. Greenwood and Shleifer (2014) использовали данные шести американских инвесторов, собранные на основе опроса, и обнаружили, что инвесторы больше похожи на экстраполяторов: они считают, что будущие доходы являются продолжением прошлых доходов.

Как показано на рисунке, доходность в декабре прошлого года была положительно связана с ожиданиями, основанными на Gallup Survey, а анализ доходности в статье также поддерживает точку зрения о том, что ожидания инвесторов в отношении будущей прибыли являются продолжением прошлой прибыли.

Конечно, Кокрейн (Cochrane, 2011) в своей речи в качестве избранного президента Американской финансовой ассоциации (AFA) отметил, что данные, основанные на исследованиях, не могут точно отражать ожидания инвесторов.

-

2. Торговые механизмы рынка

Во-вторых, такая тенденция может быть обусловлена рыночными механизмами торговли. Розничные инвесторы склонны использовать лимитные билеты, а механизм торговли лимитными билетами приводит к тому, что инвестиционные действия ритейлеров выглядят как купля-продажа.

Обычно покупки по цене ограничения совершаются после падения цены, а продажи по цене ограничения совершаются после повышения цены. Вот пример:

Продукты ask должны продаваться после роста цены, а продукты bid - после падения цены.

С учетом того, что розничные инвесторы могут использовать более консервативные стратегии заказа в отсутствие конкретных данных о книге ордеров, такие как, например, то, что заказ 116.55 должен быть сделан после падения цены на 3.6 от текущей цены. Такой механизм торгов может объяснить тенденцию к частичным покупкам и продажам.

Linnainmaa (2010) проанализировал данные, используемые розничными инвесторами для определения цены на лимит и рыночной цены. Наиболее заметным влиянием является тенденция в день торгов. Кроме того, он обнаружил, что в акциях с низким объемом торгов механизм влияет на тенденцию к покупке и продаже.

Такой результат также соответствует интуиции, что более низкий объем торгов, более консервативная стратегия заказа, значительно увеличивает время от заказа до сделки, что отражает тенденцию инвесторов к покупке и продаже в относительно длинном наблюдательном диапазоне. Однако такой механизм торгов не может объяснить открытие в Grinblatt and Keloharju (2000): такая тенденция проявляется более заметно в более длинном наблюдательном диапазоне доходности в прошлом (как показано на рис. 1), даже если такие акции, как Nokia, составляют 1/3 от общего объема торгов на финском рынке акций.

-

3. Психология инвесторов

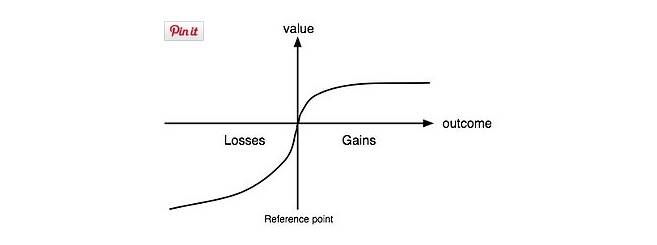

В поведенческой финансовой науке основное внимание уделяется диспозиционному эффекту, который имеет непосредственную связь с контрарианным эффектом. Диспозиционный эффект означает, что инвесторы склонны держать акции, которые уже упали, слишком долго, а преждевременно продавать акции, которые выросли. Диспозиционный эффект сравнивается с падением, а также после роста, продажа и удержание.

С другой стороны, поведение покупателей и продавцов должно быть связано с другой тенденцией розничных инвесторов. Распространенная тенденция среди розничных инвесторов заключается в покупке лотерейных акций, а лотерейные акции, скорее всего, в течение некоторого времени имели низкую доходность, поэтому возникает явление покупателей и продавцов.

Конечно, мы не должны просто объяснять одно поведение другим. Экономисты возвращают соответствующий анализ к анализу функции полезности и предпочтений. Лауреат Нобелевской премии по экономике 2002 года Кахнеман и психолог Тверски выдвинули теорию перспективы (Kahneman and Tverskey 1979).

Это дает объяснение тому, почему инвесторы иногда бездумно относятся к убыточным акциям. При этом риск-предпочтение, проявленное политиками в случае низкой вероятности, также дает инвесторам причину покупать лотерейные акции.

-

4. Другие причины

Различия в используемых наборах данных и измерениях, возможно, объясняют другую часть причины. Это также объясняет, почему некоторые исследования пришли к противоречивым выводам.

-

Различия в наборе данных

На практическом уровне исследования поведения розничных инвесторов требуется анализ поведения определенного количества розничных инвесторов в течение определенного периода времени. Это требует очень подробного набора данных на уровне аккаунтов. Какие интересные вычисления я делаю, если у меня есть данные о всех инвестициях, сделках и акциях всех инвесторов?

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

И так далее.

-

Здесь данные о сделках, кроме данных CSD, могут охватывать почти всех инвесторов. Другие данные неизбежно будут иметь некоторое отклонение в выборе образцов. Например, группа пользователей, выбирающая некоторых посредников, скорее всего, сосредоточена на инвесторах с определенным уровнем инвестиций и доходов.

Вопрос о данных опроса. По словам Кокрана (2011), результаты опроса могут зависеть от многих факторов. Во-первых, язык опроса и используемый язык связаны с пониманием опрошенными вопросов; например, некоторые исследования, посвященные выборам и референдумам, показали, что различные способы задания вопросов могут повлиять на результаты выборов.

-

-

Разница в диапазоне наблюдений

Здесь наблюдательный диапазон включает в себя вычисление двух измерений. Первый - это то, как долго прошлое должно охватывать прошлые доходы. Второй - это то, как долго следует анализировать поведение инвесторов. Конечно, многие результаты практических статей основаны на анализе достаточно много разных наблюдательных диапазонов.

Ссылки:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

Автор: bh lin

Ссылка: https://zhuanlan.zhihu.com/p/20307618

Источник:

Авторские права принадлежат автору. Для коммерческого перевода обратитесь к автору, чтобы получить разрешение, а для некоммерческого перевода укажите источник.

- 1