Самая глубокая дорога в мире — это ваша рутина: глубокое изучение «подводных камней» арбитража

Арбитраж (англ. arbitrage) - торговля, при которой покупается или продается один электронный контракт, а продается или покупается другой соответствующий контракт. Арбитражная торговля - это торговля, которая использует изменения разницы цен между соответствующими рынками или соответствующими электронными контрактами, чтобы торговать на соответствующих рынках или соответствующих электронных контрактах в противоположном направлении и получать прибыль от изменения разницы цен.

Многие люди считают, что арендная торговля является безрисковым или даже низким риском, но в реальности арендная торговля зачастую убивает.

В настоящее время на фьючерсном рынке масложировой промышленности включает в себя 7 сортов соевого, масложирового, соевого, соевого, соевого, пальмового и растительного масла, охватывающих широкий спектр сортов, и между ними много арбитражной логики.

Существуют арбитражи на соевые и соевые масла и соевое масло, арбитражи на соевые и соевые масла, арбитражи на сопутствующие продукты между соевыми маслами и соевыми маслами, а также альтернативные арбитражи между соевыми маслами и соевыми маслами, между соевыми маслами и пальмовыми маслами и растительными маслами, что делает их наиболее привлекательными на рынке.

Однако, по моему собственному опыту на рынке за последние несколько лет, эти стратегии арбитража далеко не так хороши, как кажется.

-

Сжатие арбитража

Для масляных предприятий соевые бобы являются сырьем для производства, соевое масло и соевое масло - это продукты нижнего уровня, соевые бобы производят соевое масло и соевое масло путем прессования, и между тремя существует очевидная взаимосвязь цен, и в основе этой взаимосвязи лежит прибыль от прессования.

Когда прибыль от сжатия высока (т.е. цены на соевые зерна низкие, а на соевое масло и соевое масло относительно высокие), у предприятий есть достаточный стимул для расширения производства, увеличения спроса на соевые зерна и увеличения поставок соевого масла и соевого масла, что приводит к относительному росту цен на соевые зерна и относительному снижению цен на соевое масло и соевое масло.

Для фьючерсных арбитражей в это время существует возможность купить соевые бобы и продать соевую капусту и соевое масло, обычно это называют арбитражом на соевое масло или арбитражом на концентрированный компресс.

Аналогичным образом, когда прибыль от прессования снижается и даже приводит к убыткам (т. е. высокие цены на соевые бобы, относительно низкие цены на соевое масло и соевую капусту), масложировые предприятия обычно сокращают производство, частично прекращают производство или полностью закрывают производственные линии, что снижает спрос на соевые бобы, а также сокращает рыночные поставки соевой капусты и соевого масла, что в течение некоторого времени приведет к относительно низким ценам на соевые бобы и относительно высоким ценам на соевые бобы и соевое масло.

Для фьючерсных арбитражей существует возможность купить бобовую капусту, масло и одновременно продать соевую капусту, что обычно называют реверсивным арбитражем на добычу нефти или реверсивным арбитражем на прессу.

Как вы думаете, звучит ли эта логика знакомо? Да, она очень похожа на арбитраж сталелитейных заводов в черной сфере.

В соответствии с этой логикой, арбитражи могут отслеживать возникновение возможностей арбитража с помощью следующей формулы сжатия прибыли:

Прибыль от прессования отечественной сои = цены на соевую капусту × 0.80 + цены на соевое масло × 0.166- цены на соевую капусту-100 ((расходы на обработку) ((то есть 1 тонна сои производит 0,8 тонны соевой капусты и 0,166 тонны соевого масла после прессования))

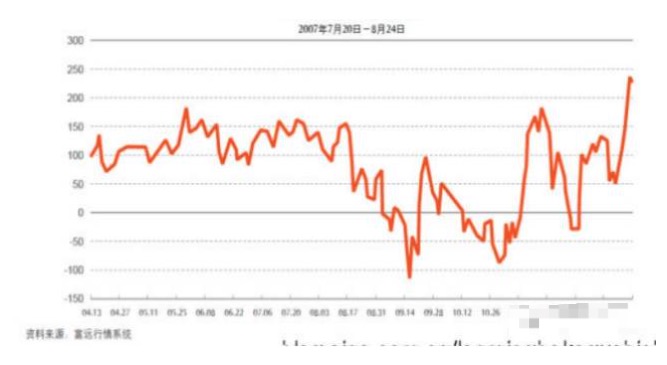

Для того, чтобы дать вам более наглядное представление, я нашел в интернете график исторической прибыли от прессования, который показывает, что когда в середине ноября 2007 года прибыль от прессования была около 150, очевидно, что прибыль от прессования была выше, и операции по покупке сои, продаже соевого масла и соевого масла вскоре после этого были прибыльными в диапазоне ниже 50.

По причинам работы, вначале я не обращал особого внимания на арбитраж в прессе. Помню, что в те два года несколько друзей часто делали арбитраж в прессе, также получали немалую прибыль, и очень почитали эту арбитражную модель.

Ранее, когда цены на отечественную и импортную сою были близки, можно было легко заработать деньги, но теперь разрыв в ценах на отечественную и импортную сою становится все больше и больше, и убытки неизбежны!

Это объяснение заставило меня немного плакать.

Импортная соя, как правило, поступает из США, Бразилии и Аргентины. Она является генетически модифицированной соей с высоким урожаем, низким уровнем вредителей и высоким уровнем сброса нефти, поэтому она используется в основном для производства масла.

В то время как в Китае, из-за политических ограничений, можно выращивать только негенетически модифицированные соевые бобы, а соответственно, низкий урожай и низкий уровень добычи нефти, которые лучше подходят для употребления в пищу, чем для растительного масла. В дополнение к различиям в сельскохозяйственной эффективности и политике субсидий в Китае и США, импортные соевые бобы с низкими ценами уже давно доминируют на рынке масла.

Если вы будете внимательны, вы увидите, что почти все соевые масла в супермаркетах имеют надпись "ГМО". В этом случае северо-восточные масляные предприятия, которые в основном производят отечественную сою, постепенно отступают в сторону полного убытка, в то время как южные портовые масляные предприятия, которые производят импортную сою (в основном за счет иностранных инвестиций), растут и процветают.

К тому же, в целях защиты интересов фермеров и площадей для выращивания сои, с 2008 года в стране была введена политика хранения сои, что привело к тому, что цена на соевую продукцию значительно превышала цены на импортную сою в порт.

Последствия этой политики заключаются в том, что, с одной стороны, низкие цены на импортный соевый орех полностью монополизировали рынок масложировой продукции, импорт в нашу страну составлял около 60 миллионов тонн в год, и она сильно зависела от зарубежных поставок, а национальные масложировые предприятия сильно пострадали, особенно северо-восточные масложировые предприятия, почти все из которых обанкротились.

Поскольку эта политика не помогла фермерам увеличить урожай, площадь, на которой выращивается соя, сократилась, и в конечном итоге политика накопления сои подошла к концу в 2014 году и была заменена политикой субсидирования целевой цены.

Смешно то, что до сих пор на рынке все еще есть много людей, которые используют отечественные соевые фьючерсы для сжатого арбитража. Такие арбитражные схемы распространены на страницах ежедневных газет, в исследовательских статьях фьючерсных компаний и в интернет-статьях.

После столь значительных изменений в структуре нефтегазовой отрасли по сравнению с 2008 годом, так много людей за закрытыми дверями изучают подобные арендные схемы, безответственно рекламируют и публично рекомендуют их рядовым инвесторам, и я просто пьяна!

Разумеется, многие исследователи и арбитражи, работающие в нефтяной отрасли, начали использовать для арбитража соевые фьючерсы на американской бирже CBOT (Chicago Mercantile Exchange) и фьючерсы на соевую капусту и соевое масло в стране, и в связи с различными уровнями добычи нефти они изменили формулу для расчета прибыли от сжигания:

Импортированная соевая прессованная прибыль = цены на соевую капусту × 0,788 + цены на соевое масло × 0,186- цены на соевую капусту - 100 ((расходы на обработку)) (то есть 1 тонна соевой сои производит 0,788 тонн соевой капусты и 0,186 тонн соевого масла после прессования)

Если бы это было три-четыре года назад, я бы, наверное, был тронут такой логикой. Однако, после того, как я был ранен всеми видами идеальных арбитражных схем, и после нескольких лет работы с металлическими наличными, я больше не интересовался такой логикой.

Представьте себе, какие сюрпризы вы могли бы столкнуться в течение нескольких лет, если бы вы использовали эту, казалось бы, строгую формулу для сдерживания арбитража.

В связи с разницей между текущими и срочными ценами на соевую, отечественную фасоль и фасольное масло в США, вам, как предприятиям, не входящим в промышленную цепочку, трудно предвидеть, в каком направлении будет двигаться эта разница, и вы не сможете получить никакой прибыли от этой разницы;

Когда вы думаете, что импортная соевая прессовая фабрика проигрывает, то, наоборот, вы можете сделать арбитраж, и через два месяца обнаружить, что масложировые заводы находятся в полном разгаре из-за повышения курса юаня.

Когда вы думаете, что американская соя может быть очень убыточной, может пройти два-три месяца, прежде чем вы обнаружите, что масложировые заводы используют более дешевую сою из Южной Америки, или что импортеры из-за необходимости финансирования кредитных бумаг продают их в убыток на внутреннем рынке.

Когда вы думаете, что из-за богатого урожая сои в Южной Америке вы сможете импортировать его по более низкой цене, может пройти два или три месяца, прежде чем вы обнаружите, что Южная Америка находится в хаосе из-за дождей, забастовки портовых рабочих, политических волнений, колебаний курса валюты и т. д., что приводит к медленной загрузке судов и невозможности доставки сои, и что масложировые заводы вынуждены покупать высокую цену сои, чтобы поддерживать производство;

Когда вы думаете, что цены на соевое масло слишком низки и должны подняться, возможно, вы обнаружите, что аргентинское соевое масло сбрасывается на международные рынки, или что из-за избытка запасов пальмового масла появилась сильная альтернатива соевому маслу.

В конце концов, если вы долгое время будете торговать на фьючерсных рынках, вы обнаружите, что Марианская гряда в Тихом океане - это ничто по сравнению с различными ямами на фьючерсных рынках!

Поэтому, если вы являетесь корпоративным клиентом, специализирующимся на масложировой промышленности, и вы используете факторы, связанные с колебаниями валютных курсов, движением базисной разницы, логистической транспортировкой, колебаниями запасов в портах, конкуренцией за альтернативные товары и т.д., чтобы сверлить арбитраж, то, хорошо, я уверен, что вы можете выиграть или проиграть, и победа в конечном итоге принадлежит вам! Если вы, как и я, просто смотрите на масложировую промышленность в тумане и понимаете приблизительные цифры, то мой совет: умывайтесь! умывайтесь! спите!

Помимо арбитража на рынке масел, существуют еще две распространенные стратегии арбитража: арбитраж на замену маслам и арбитраж на замену маслам.

-

Арбитраж вместо масла

Среди различных арбитражных стратегий в области масел, арбитраж на замену масла занимает наибольшую долю. Из-за четкости промышленной логики, очевидных законов ценовой разницы и математической статистической проверки, он привлекает огромное внимание фьючерсных арбитров и исследователей, а соответствующая исследовательская литература и инвестиционные отчеты - самые богатые.

С точки зрения конечного потребителя, между ними существует взаимозаменяемая взаимосвязь, высокая ассоциативность между видами и очень близкое движение цен на них.

В связи с тем, что в последние годы государство осуществляет накопление сланцевого масла, что нарушает ценовой разрыв между сланцевым маслом и соевым и пальмовым маслом, а объем торговли сланцевым маслом относительно низок, здесь анализируется только альтернативная арбитража между соевым и пальмовым маслом.

На рынке потребления растительных масел в Китае соевое и пальмовое масла составляют 40% и 20% от общего потребления, соответственно, и являются основными сортами потребления растительных масел в стране. Хотя они имеют разные основы, они имеют сильную взаимозаменяемость, что делает их цены высоко связанными. По статистике, соевое и пальмовое масла имеют высокую ценовую взаимосвязь, составляющую более 95%.

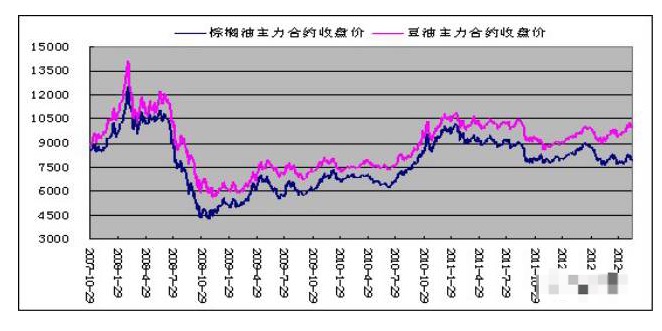

На рисунке ниже представлены исторические данные по фьючерсным контрактам на соевое масло и пальмовое масло за период с 29 октября 2007 года по 12 сентября 2012 года. Как видно из рисунка, они имеют высокий уровень согласованности.

В то же время, так как соевое и пальмовое масла имеют свои особенности производства и потребления, разница в цене между ними представляет собой сезонную закономерность изменения, что создает возможность для арбитража между соевым и пальмовым маслом.

Основным источником соевого масла в нашей стране является прямой импорт прессованного масла и части соевого масла из импортируемой сои. Из-за того, что соотношение прессованного соевого масла из отечественной сои с каждым годом уменьшается, сроки сбыта соевого масла в Далай-Аламе все более и более связаны с ценами на соевое и соевое масло.

Пальмовое масло в нашей стране в основном зависит от импорта из-за рубежа, в основном из Малайзии и Индонезии. В зависимости от точки отсчета, импортное пальмовое масло в нашей стране в основном очищается от пальмового масла не выше 24 ° C, а также импортируется пальмовое масло, которое очищается и продается после импорта в внутренние порты.

Из-за высокой точки кипения пальмового масла в условиях низких температур пальмовое масло может застыть, что приводит к плохому внешнему виду и неблагоприятным для продажи пальмового масла. Поэтому потребление пальмового масла имеет определенную сезонность.

Используя данные Wind для анализа разрыва между основными контрактами на фьючерсы на соевое масло и фьючерсы на пальмовое масло с октября 2007 года по конец 2015 года, исторически наименьший разрыв между ними произошел 8 марта 2010 года на уровне 524, наибольший разрыв между ними произошел 31 октября 2012 года на уровне 2198 и средний разрыв между ними составлял 1166, при этом вероятность того, что разрыв будет работать в пределах 594 фунтов стерлингов, составляет 95%.

Кроме того, существует определенный закон сезонных изменений в ценовом разрыве, то есть, высокие цены на различные продукты обычно появляются в течение трех кварталов в году, причем с большей вероятностью они появляются в 8 и 9 месяцах; низкие цены на различные продукты обычно появляются в течение одного квартала, причем с большей вероятностью они появляются в 2 и 3 месяцах. В тот же период разрыв между внутренними продажами бобового масла и пальмового масла был в основном одинаковым.

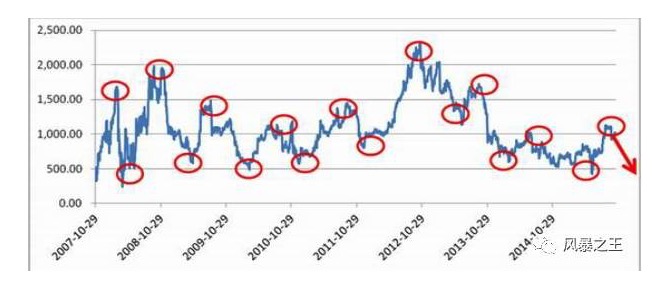

Как вы думаете, это похоже на карту с сокровищами, которую можно использовать для вывода денег на рынке фьючерсов, если постоянно и с умом нажимать на кнопку, как показано на рисунке?

Я считаю, что эти статические статистические результаты - это результат того, что люди, которые работают по этой стратегии, часто оказываются в такой же беде, как свиньи, которые работали до того, как случилась беда.

Например, вы знаете, что разница в цене между соевым маслом и пальмовым маслом в 95% случаев находится в диапазоне от 594 до 1738 фунтов стерлингов, но как вы решаете, когда входить, а когда выходить?

Если вы используете 1738 год в качестве точки входа и делаете обратную операцию на разницу в цене между пальмовым маслом и пустым маслом, то в 09, 10, 11, 14 и 15 годах у вас нет никакой возможности войти в игру, потому что разница в цене между пальмовым маслом и пальмовым маслом в этих годах составляет более 1400 и даже менее 1000 пунктов; а в 08 и 12 годах вы будете вмешиваться слишком рано, потому что разница в цене в этих двух годах достигает 2000 и 2200 пунктов соответственно. Соответственно, вы делаете пустую пальмовую мазь, покупая разницу в цене между пальмовым маслом и маслом, вы также столкнетесь с такой проблемой.

Если мы посмотрим на экстремальную ситуацию в конце 2012 года, когда разница в ценах на соевое масло и пальмовое масло вернулась к арбитражу, то мы увидим, что в конце 2012 года разница в ценах на соевое масло и пальмовое масло была значительна.

В том же году было выпущено уведомление о дальнейшем усилении контроля и надзора за импортом пищевых растительных масел, в котором говорилось, что импорт пищевых растительных масел, которые не соответствуют действующим национальным стандартам пищевой безопасности в Китае, не разрешается.

В связи с тем, что импорт из Китая изготовленного пищевого соевого масла и растительного масла хорошего качества, в основном, может соответствовать национальным стандартам пищевой безопасности, но китайский импорт пищевого пальмового масла не соответствует национальным стандартам, поэтому импорт внутреннего пальмового масла имеет большое влияние. Для не соответствующих стандартам пальмового масла больше не будет импортироваться в качестве пищевого растительного масла, но все еще может импортироваться в качестве сырья. После импорта пальмовое масло должно быть вторично очищено в прибрежных портах, а затем ввести его в обращение на рынке, что приведет к увеличению стоимости пищевого пальмового масла около 150 юаней / тонну, а также увеличению финансового цикла для крупных торговых импортеров.

Для того, чтобы избежать ограничений этой политики, большинство предприятий увеличили импорт пальмового масла во второй половине 2012 года, чтобы заранее запастись пальмовым маслом, которое потребуется в следующем году, что привело к тому, что запасы на внутренних портах пальмового масла в два раза превысили исторический аналогичный период.

В то же время рынок ожидает сокращения производства сои в Южной Америке, а цены на соевое масло будут расти, что приведет к повышению разницы между соевым и пальмовым маслом, что в очередной раз побьет исторический рекорд.

Таким образом, многие арбитражные инвесторы входят в рынок в промежутке между 1700 и 2000 пунктами, надеясь, что разница в ценах может вернуться ниже 1500. Однако, неожиданно, огромное количество импорта пальмового масла, в сочетании с ожиданиями снижения экспортных пошлин в будущем в Малайзии и Индонезии, пальмовое масло продолжает слабеть, бобовое масло 1301 контракт и пальмовое масло 1301 контрактная разница продолжает расти, и к середине января она достигла исторического максимума около 2800 ((на карте показана разница в ценах основных контрактов, максимум 2200 пунктов, отражает разницу в ценах 1305 контрактов).

Если экстремальные события 2012 года были исключением, то недавняя разница в цене контрактов 1701 на бобовое масло и 1701 на пальмовое масло (см. ниже) является исключением из ряда экстремальных случаев, когда разница в цене увеличивает арбитраж.

В период с августа по ноябрь 2016 года, когда разрыв в ценах был исторически высоким, контракты 1701 на бобовое масло и 1701 на пальмовое масло упали с около 1000 до минимума около 460. За это время многие люди делали арбитраж, увеличивающий разрыв в ценах в районе 800, 700, 600 (такие инвестиционные предложения теперь доступны), надеясь, что разрыв вернется выше 1000 и даже выше.

В конце концов, в соответствии с предыдущим логическим анализом промышленности, пальмовое масло не подходит для потребления в зимний период, а также находится в пиковом периоде ежегодного производства, и его цена должна быть намного ниже, чем у бобового масла.

Реальность, однако, была жестокой: ожидаемое сокращение добычи пальмового масла в Малайзии и значительное сокращение внутренних запасов привели к росту цен на пальмовое масло, в то время как бобовое масло подверглось давлению со стороны запасов и медленному росту, что привело к антисезонным историческим минимумам.

Даже в летний сезон, когда пальмовое масло в разы дороже, чем масло из бобовых культур, разница в цене между маслом из бобовых культур и пальмовым маслом редко опускается ниже 500 долларов.

Посмотрите на ценовую разницу между соевым маслом и пальмовым маслом в конце 2012 года и в ноябре 2016 года, и вы не знаете, насколько вы уверены в будущем.

-

Арбитраж с соевым маслом и бобовыми капустами

Фруктовый сок и соевое масло, как основные продукты прессования отечественных нефтяных заводов, являются сопутствующими продуктами, кроме влияния импортируемого соевого масла, факторы снабжения обоих в основном одинаковы.

На нижнем уровне потребления, соевое масло используется в основном для пищевого масла, а соевая каша используется в основном для кормовой обработки, в которой в основном используется свиной корм, и эти два фактора - единство в поставках и различия в потребительской стороне, которые приводят к тому, что ценовое движение имеет такую длительную связь.

Теоретически, если цены на бобовые масла повысятся под влиянием спроса, это неизбежно приведет к увеличению производства на нефтеперерабатывающих заводах, а в то же время бобовое масло, производимое по фиксированным ставкам, может привести к избытку на рынке масел, что приведет к снижению цен на бобовое масло. Это явление называется пассивным пассивным пассивным пассивным пассивным пассивным пассивом.

Таким образом, изменения цен на соевое масло и соевую капусту сближаются в большинстве направлений, но в то же время возникают сильные и слабые дифференциации из-за различных основных влияний на спрос и предложение. Эта закономерность служит основанием для существования арбитража между масложирами.

Однако, на самом деле, историческая практика арбитража на масляных слитках практически не отличается от арбитража на масляных маслах.

Подводя итоги различных арбитражей в области масел, я хотел бы сказать, что независимо от того, является ли это арбитражом сжатия, арбитражом замены масла или сопутствующим арбитражом между масляными котлами, логика всех этих арбитражей основана на балансе прибыли нефтегазовых заводов или сравнительной альтернативности цен для потребителей, считая, что производители (нефтегазовые заводы) или потребители играют ведущую роль в ценовом движении соответствующего продукта.

На самом деле, цены на продукты, такие как соевое, бобовое масло, пальмовое масло и соевый уксус, помимо влияния производителей (нефтезаводы) или потребителей, также подвержены влиянию ожидаемых объемов производства, уровня запасов, морского транспорта, колебаний валютного курса, политики импорта и экспорта, политики биодизельного топлива, финансирования торговцев и стимулирования денежных средств на рынке фьючерсов. Под влиянием множества факторов, влияние производителей (нефтезаводы) или потребителей часто не играет значительной роли, тем более влияние общественного мнения на движение цен.

Продолжение статьи покер инвесторы

- 1