Как анализировать волатильность опционов?

0

4719

0

4719

Как анализировать волатильность опционов?

Определение и классификация волатильности Волатильность обычно определяется как стандартная разница между ценовой рентабельностью и процентной долей колебаний цен, которая отражает только величину колебаний цен, без учета направления изменения цен, то есть интенсивности колебаний цен. При неизменности других факторов, чем выше волатильность, тем выше цена опциона, т.е. положительное отношение к сумме вознаграждения за право на опцион.

-

Обычно волатильность делится на четыре категории:

- 1

Историческая волатильность - это стандартное отклонение от ежегодного ежедневного возврата за определенный период времени. Для расчета исторической волатильности необходимо определить период времени и способ оценки цены. Этот период времени может быть недавним 30 дней, 90 дней или любое подходящее число дней; цена обычно использует ежедневную ценовую оценку.

- 2

Будущая волатильность цен - это стандартное отклонение от ежегодного ежедневного возврата в определенный период времени в будущем, обычно с даты истечения срока действия опциона. При использовании модели ценообразования опционов B-S для расчета теоретической цены опционов первоначальное определение требует волатильности цен в будущем, к сожалению, волатильность фьючерсов известна только при превращении их в историческую волатильность.

- 3

Ожидаемая волатильность цен - это прогноз, который делает опционист относительно будущей волатильности цен, основанный на рыночных условиях и исторических данных. Это оценка будущей волатильности, которую трейдер использует в формуле ценообразования опционов для оценки теоретической цены опциона.

- 4

Внутренний уровень колебаний - это уровень колебаний, заложенный в реальных ценах на опционы. Это уровень колебаний, выведенный из формулы ценообразования опционов B-S, в которой фактическая цена опционов, а также другие параметры, кроме колебаний, выражаются в адекватной формуле.

Из этих четырех типов волатильности историческая волатильность наиболее доступна, а имплицитная волатильность наиболее близка к реальной волатильности и, следовательно, является двумя наиболее практически применяемыми волатильностями. Однако, имплицитная волатильность является обратной стороной использования реальной цены опционов, и использование имплицитной волатильности для расчета реальной цены опционов в то время становится нереалистичным.

-

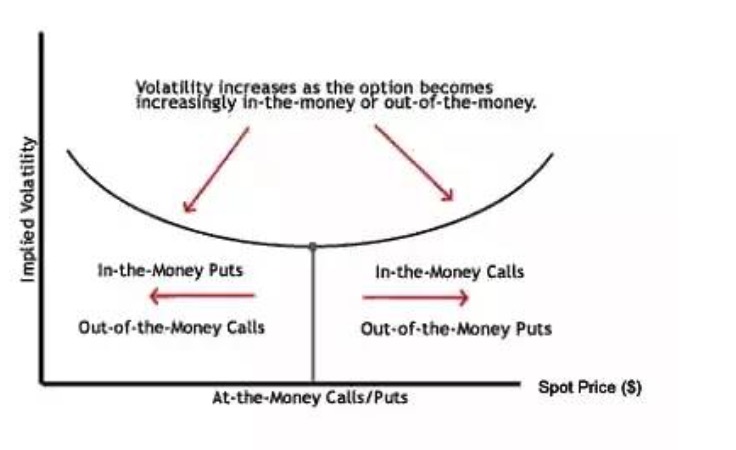

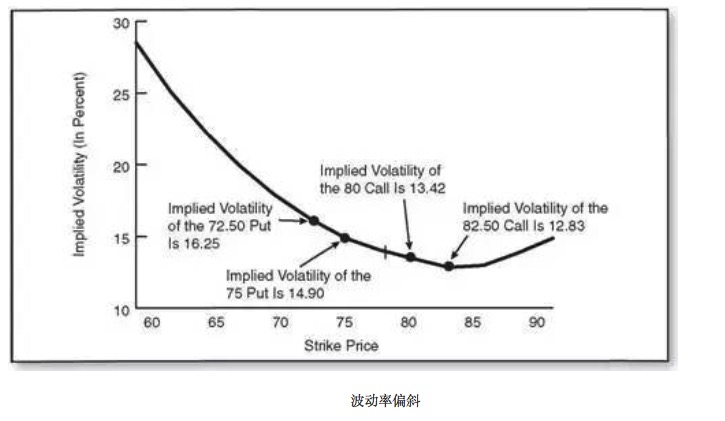

Склонение колебаний: улыбка и уклонение

- 1, скольжение скольжения

Склонение волатильности описывает то же самое, что и в предмете, то же самое, что и в дате истечения срока, но различные опционы с различными ценами исполнения торгуются по различным имплицитным волатильностям. Каждому опциону с той же месячной ценой исполнения соответствует имплицитная волатильность. Если мы возьмем горизонтальную ось как цену исполнения, а вертикальную как имплицитную волатильность, то мы можем обнаружить, что функция имплицитных волатильностей относительно исполнения цены - это не горизонтальная прямая линия, а кривая.

- 2, колебание улыбки

Волатильность улыбки означает, что волатильность при сохранении неизменной даты истечения срока исполнения с изменением цены, далее объясняется тем, что волатильность виртуальных опционов (out of money) и реальных опционов (in the money) выше, чем волатильность равнозначных опционов (at the money), образуя среднюю низкую с обеих сторон высокий вверх полумесяц, в форме как улыбка цыплят. Волатильность улыбки больше появляются на рынке опционов на иностранные валюты.

- 3 - Склонность колебаний

В большинстве случаев волатильность не всегда улыбается, мы называем это скольжением волатильности. Волатильность также делится на две категории: волатильность в широком смысле, которая относится к волатильности в различных формах. Волатильность в узком смысле, которая относится к волатильности, когда скрытые волны, относящиеся к низкой цене исполнения, выше, чем кривая волатильности, которая относится к высокой цене исполнения.

Причины, вызывающие тенденцию к колебаниям, могут быть объяснены тремя основными причинами:

Индекс имеет меньшую вероятность краткосрочного взрыва, чем падения, и рыночные трейдеры более защищены от нижней части, чем спекулянты, жадные к верхней части.

В стратегии торговли опционами предпочтение отдается продаже опционов с высокой ценой исполнения и покупке опционов с низкой ценой исполнения в качестве страховки от риска снижения цен на акции. Такая связь спроса и предложения также определяет, что опционы с низкой ценой исполнения имеют высокую имплицитную волатильность, а опционы с высокой ценой исполнения имеют низкую имплицитную волатильность.

Склонность к колебаниям можно рассматривать как неопределенность будущей прибыли рынка. Когда фондовый рынок падает, это приводит к большей панике и неопределенности. Например, количество изменений в одном и том же абсолютном значении при снижении становится все больше и больше, а при повышении становится все меньше и меньше, что приводит к большей панике при падении.

- 4. Почему существует склонность?

Одним из возможных объяснений является то, что, поскольку цена опционов определяется соотношением спроса и предложения, различные опционы имеют разную силу спроса. Поскольку опционы могут сравниваться с страховкой, а цена исполнения - со скидкой, это приводит к тому, что опционы с разной ценой исполнения имеют разную защиту, что может иметь разные факторы предложения и спроса. Это может быть так же, как у более дешевых страховщиков более высокий спрос, а у более низких страховщиков более высокий спрос.

Для удовлетворения большего спроса, по этой логике, продавцы низкозатратной страховки требуют гарантийную премию с повышенным риском. Это означает более высокую импульсивную волатильность, а не более высокую цену.

- 5. Как колебания коэффициентов влияют на торговые решения

При прогнозировании трейдер должен учитывать наличие скольжения волатильности. Например, предположим, что цена исполнения опционов на виртуальные опционы O торгуется по относительно высокой имплицитной волатильности по сравнению с ценой исполнения опционов на равноценные опционы A. По мере того, как цена фьючерса движется от цены исполнения A к цене исполнения O, вполне вероятно, что будет такая тенденция.

Если другие факторы остаются неизменными, то наличие колебаний часто является неблагоприятным фактором для покупателей виртуальных опционов. Конечно, другие факторы могут оставаться неизменными, и вероятность этого является минимальной. Общий уровень скрытой волатильности может измениться, а также может измениться наклонность колебаний.

Смотреть онлайн