Стратегия отката бычьего тренда

0

2846

0

2846

Многогласное возвращение к стратегии “наступать с ног на голову”

-

1. Теоретическое объяснение стратегии многоуровневых точек отступления

- Что такое мультиплеер?

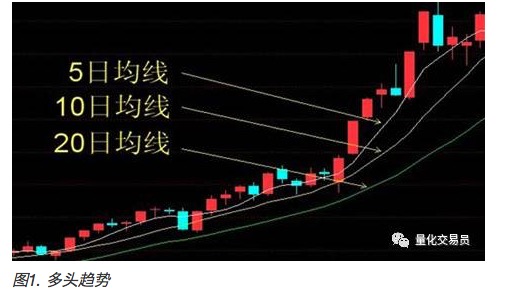

Для понимания многоочередных тенденций необходимо сначала знать среднюю линию. Средняя линия означает сумму цен на закрытие за определенный период времени, деленную на среднее значение, полученное за этот период, например, 5-дневная средняя линия ((MA5), 10-дневная средняя линия ((MA10) и т. д.

Движение краткосрочной средней линии является результатом голосования капитала и может отражать инвестиционные намерения инвесторов в краткосрочной перспективе.

Период от коротких до длинных скользящих средних показывает тенденцию, расположенную вверх-вниз, как показано на рисунке ниже. При скользящих многоголовых тенденциях цены на акции склонны к росту. В противном случае, называемом пустой, цены на акции находятся в нисходящей тенденции.

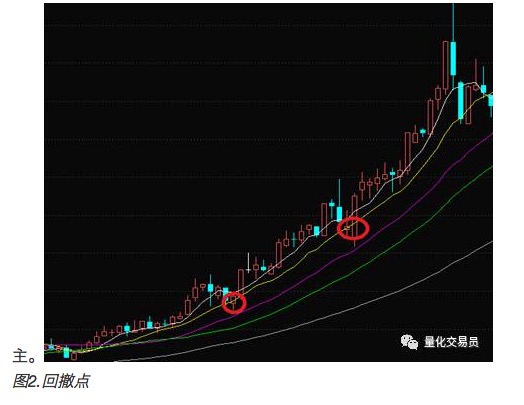

- Точка отмены:

Согласно теории точек отступления многообещающего тренда: многообещающий тренд является основанием для решения о том, можно ли купить акцию, в то время как точка отступления указывает на время покупки данной акции.

Точка отступления означает, что при отсутствии изменений в многосторонней тенденции цены на акции временно снижаются из-за временной корректировки цен на акции, вызванной отключением инвесторов после получения прибыли. Согласно теории многосторонней тенденции, если многосторонняя тенденция все еще может сохраняться, акции в долгосрочной перспективе рассматриваются как

-

Количество стратегий

После того, как мы узнали о стратегии многоголового трендового отступления, мы поняли, что в практической практике существуют конкретные количественные детали этой стратегии, которые определяют ее работоспособность и доход.

1, параметры в стратегии

(1) Параметры в сигнале покупки:

A - точка отмены:

Насколько надежно покупать, чтобы получить больше прибыли, когда цена акции отступает? Например, 5% или 10% или точка отступления касается 5-дневного среднего уровня, 10-дневного среднего уровня и т. д.

B параметр многоголового трендового числа дней T:

По количеству дней можно достоверно судить о многоглазых трендах.

Или, может быть, вы можете купить акции в зависимости от тенденции, пока еще нет отмены?

(2) параметры в сигналах продажи (стоп-сигналы и стоп-сигналы):

Стратегия многоглавого вывода также не всегда может гарантировать прибыль. Можно установить определенные условия, которые дают сигнал для смены позиции, что может гарантировать прибыль.

C параметры остановки и остановки:

Можно установить различные типы стоп-стоп-сигналов, например, установить стоп-стоп-стоп с определенным процентом или переключить позицию при определенном изменении многостороннего тренда. В зависимости от различных сигналов можно получить различные условия прибыли.

(3) оптимизация параметров:

Можно использовать различные комбинации параметров для моделирования большого количества сделок, и, в зависимости от результатов моделирования, создать комбинацию параметров, которая будет лучше работать в исторических условиях.

Конечно, фондовые рынки постоянно меняются, и нет никакой гарантии, что конкретные параметры, разработанные в конкретных исторических условиях, будут применимы в будущем.

-

В-третьих, реализация стратегии моделирования торговли

- Подготовка данных

Данные о датах истории акций A + данные о коэффициенте возврата.

- 2 Стратегия и параметры:

(1) Определение точки отступления: цена открытия акции ниже 10-дневной средней цены

Цена открытия <10-дневная средняя цена (Цена закрытия)

Многоголовое определение: 5-дневная, 10-дневная, 20-дневная, 60-дневная средняя линия в порядке убывания

Средняя цена за 5 дней> Средняя цена за 10 дней> Средняя цена за 20 дней> Средняя цена за 60 дней

- (2) Критерии остановки и остановки: остановки и остановки, когда прибыль между ценой закрытия акции и ценой покупки превышает 10%:abs ((цена покупки - цена открытия дня) / цена покупки> 10%

abs ((открытая цена - цена покупки) / цена покупки> 10

- Процесс транзакций

(1) Установите дату окончания сделки:

(2) выбор 20 акций из числа акций, зарегистрированных на тот день, в соответствии с вышеуказанной стратегией выбора акций, с покупкой 1000 акций в качестве позиции по каждой из них по начальной цене;

(3) продажа акций в соответствии с критерием остановки убытков, с предположением о продаже по цене открытия, с использованием выручки от продажи в качестве доступных средств, начиная со следующего дня; и одновременно выбор определенного количества акций в соответствии с стратегией выбора акций, и покупка и сохранение в общей сложности 20 акций в соответствии с стратегией выбора акций, а также покупка и сохранение в общей сложности 20 акций в соответствии с стратегией выбора акций, и покупка и сохранение в общей сложности 20 акций в соответствии с стратегией выбора акций, и покупка и сохранение в общей сложности 20 акций в соответствии с стратегией выбора акций, и покупка и сохранение в общей сложности 20 акций в соответствии с стратегией выбора акций, и покупка и сохранение в общей сложности 20 акций в соответствии с стратегией выбора акций;

(6) После N дней цикла рассчитывается суммарный убыток за торговый день.

Убыток: ((Цена позиции в последний день - капитал первого дня) / капитал первого дня)

-

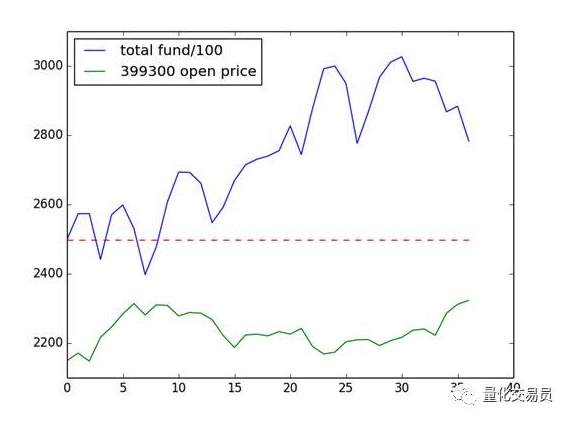

Моделирование результатов торгов

Дата начала: 2014-01-02 Дата окончания: 2014-02-28

Кредитный капитал составляет 249800, конечные активы - 278313, доходность - 11,41%, победив в индексе 300 за тот же период.

Результаты:

-

Дополнение

Результаты тестирования данных за 1-2 месяца не обязательно являются универсальными.

-

- не принимая во внимание особые обстоятельства, такие как создание новой акции, прекращение действия лицензии или ликвидация СТ;

-

- Основная проблема: теоретическая основа этой стратегии заключается в том, что в краткосрочной перспективе рынок движется эмоциями, не отражая влияния каких-либо факторов, кроме цены, и, следовательно, не действует в более долгосрочной перспективе.

-

Пятое: проблемы в реализации

- 1) каждый торговый день необходимо обрабатывать средний уровень более 3000 акций, вычисление является большим, если увеличить цикл, это увеличит время работы.

Если вам интересно, вы можете попробовать свои силы в количественном измерении изобретателей!

Переводчик: