Оглавление

Глава 1 Основы количественной торговли

1.1 Что такое количественная торговля?

краткое содержание

Количественная торговля, как продукт сочетания науки и машин, меняет ландшафт современного финансового рынка. Сейчас многие инвесторы обратили внимание на эту сферу. Как минимизировать риски и добиться максимальной прибыли? Это также является целью этой серии курсов. В качестве первой статьи мы кратко объясним «Что такое количественная торговля».

Обзор

Когда многие люди слышат термин «количественная торговля», они думают, что это что-то высококлассное и что оно сделает их богатыми в одночасье. Эпоха искусственного интеллекта, сопровождаемая развитием передовых технологий, таких как глубокое обучение, большие данные и облачные вычисления, придала ему таинственный оттенок. Похоже, что при использовании количественной торговли можно построить «идеальную» торговую стратегию.

На самом деле, в определенной степени количественная торговля стала мифом. Если отвлечься от торговли, «квантификация» на самом деле представляет собой использование компьютеров, статистики, математики и других методов с помощью научной инвестиционной системы для нахождения набора ожидаемых систем торговых сигналов. Эта сигнальная система подскажет нам, когда и по какой цене следует покупать и продавать.

Развитие количественной торговли

Возвращаясь к первоисточнику, человек, который первым применил количественные методы для анализа изменений данных и выявления закономерностей колебаний рыночных цен, не был ни голландцем, родиной акций, ни британцем, продвигавшим современные финансы, ни американцем, сосуществовавшим с финансами с момента основания страны, а был французом.

Еще в XVIII веке помощник французского биржевого маклера Жюль Реньо предложил современную теорию изменения цен акций. Позднее он опубликовал книгу «Расчет вероятности и философия торговли акциями», в которой подробно изложил открытый им закон рыночных подъемов и спадов (нормальное распределение): «Отклонение цены пропорционально квадратному корню времени», и в конечном итоге добился успеха в торговле посредством рациональных и количественных инвестиционных решений.

В наши дни, в эпоху Интернета + больших данных + облачных вычислений + искусственного интеллекта, количественная торговля также развивается быстрыми темпами. Лондонский Кэнэри-Уорф, некогда являвшийся мировым финансовым центром, давно превратился в центр ИТ-компаний. Ведущие мировые инвестиционные банки также создают собственные количественные команды, пытаясь присоединиться к финансовой войне «кто получит модель, тот победит в мире». Эти ИТ-команды, которые разрабатывают торговые модели, также называются квантовыми командами. С точки зрения масштаба, Соединенные Штаты, которые начали раньше, уже имеют большое количество сильных количественных хедж-фондов.

Напротив, в Китае как аппаратное обеспечение, так и возможности инвестиционных исследований все еще находятся на начальных стадиях развития. Однако все больше и больше учреждений и профессиональных инвесторов осознали преимущества количественной торговли и приняли участие в этой области. Особенно по мере того, как надзор становится все более строгим, а эффективность рынка постепенно повышается, количественная торговля имеет более широкие возможности для роста.

Характеристики количественной торговли

Научная проверка: Представьте, что если у вас есть торговая система, и вы используете смоделированную торговую систему для проверки ее эффективности, это может занять огромное количество времени. Если вы протестируете ее напрямую с реальной торговой системой, вы можете потерять реальные деньги. Однако функция бэктестинга в количественной торговле может использоваться для научного тестирования торговой системы с использованием большого объема исторических данных. Позвольте данным говорить о том, что работает, а что нет, вместо того, чтобы просто следовать за толпой.

Объективный и точный: В торговле наш настоящий враг — это мы сами. Управлять своим менталитетом легче сказать, чем сделать. Человеческие слабости, такие как жадность, страх и удача, будут многократно усилены на рынке торговли. Количественная торговля может помочь нам преодолеть эти слабости и принимать более обоснованные решения в торговле.

Своевременно и эффективно: В субъективной торговле скорость реакции людей не может быть выше, чем у компьютеров, а физическая сила и энергия людей не могут работать 24 часа в сутки. На торговом рынке, где возможности мимолетны, количественная торговля может полностью заменить субъективную торговлю, находить торговые возможности и отслеживать изменения рынка своевременно и быстро.

Контроль риска: Количественная торговля позволяет не только изучать исторические закономерности, которые могут повториться в будущем на основе исторических данных, но и эти исторические закономерности также являются стратегиями с более высокой вероятностью выигрыша. Вы также можете сформировать различные инвестиционные портфели, чтобы снизить системные риски и сгладить кривую финансирования.

Каковы классические торговые стратегии для количественной торговли?

Стратегия открытия прорыва

Первые полчаса после открытия часто могут определить тренд дня. Эта стратегия использует то, находится ли цена на положительной или отрицательной линии в течение получаса после открытия, в качестве стандарта для оценки тренда дня. Если это положительная линия, откройте позицию на покупку; если это отрицательная линия, откройте позицию на продажу и закройте позицию в течение нескольких минут перед закрытием. Это очень простая торговая стратегия.

Стратегия канала Дончиана

Рисунок 1-1 Диаграмма стратегии канала Дончиана

Стратегию канала Дончиана можно считать родоначальником внутридневной торговли. Ее правила таковы: покупать, если текущая цена выше самой высокой цены предыдущих N K-линий; продавать, если текущая цена ниже самой низкой цены предыдущих N K-линий. Знаменитые правила торговли Черепахами используют модифицированную версию стратегии канала Дончиана.

Стратегия арбитража между периодами

Кросс-периодный арбитраж — наиболее распространенный тип арбитражной сделки. Он основан на ценах контрактов с разными месяцами поставки для одного и того же торгового продукта. Если между двумя ценами существует большая разница в цене, фьючерсные контракты разных периодов могут покупаться и продаваться одновременно для проведения кросс-периодного арбитража. Предположим, что разница в цене между основным контрактом и вторичным основным контрактом остается на уровне около -50~50 в течение длительного времени. Если в определенный день спред достигает 70, мы ожидаем, что в какой-то момент в будущем спред вернется к 50. Затем вы можете продать основной контракт и одновременно купить вторичный основной контракт, чтобы зашортить разницу в ценах. наоборот.

Подвести итог

Выше мы кратко представили соответствующие концепции количественной торговли с точки зрения ее определения, развития, характеристик и классических торговых стратегий.

Понимание количественной торговли — важный шаг на пути к становлению квантовым аналитиком. Наконец, я желаю всем обогатиться на медвежьем рынке и как можно скорее реализовать свои знания! Помните, от финансовой свободы вас отделяет всего один бычий рынок!

Предварительный просмотр следующего раздела

В чем разница между количественной и традиционной торговлей? Что следует выбрать в реальной торговле: традиционную или количественную торговлю? В следующем разделе мы рассмотрим эти два вопроса для дальнейшего понимания количественной торговли.

Домашнее задание

- Кратко опишите одним предложением, что такое количественная торговля?

- Каковы характеристики количественной торговли?

1.2 Почему стоит выбрать количественную торговлю

краткое содержание

Многие люди используют сложное стратегическое программирование в качестве отправной точки при обсуждении количественной торговли, непреднамеренно набрасывая завесу таинственности на количественную торговлю. В этом разделе мы попытаемся сделать простой "набросок" количественной торговли на понятном языке, чтобы раскрыть ее тайну. Я считаю, что даже новичок без базовых знаний сможет легко ее понять.

Разница между количественной торговлей и субъективной торговлей

Субъективная торговля больше внимания уделяет человеческому анализу и рыночному чутью. Даже если появляются сигналы покупки и продажи, заказы будут размещаться выборочно. Люди скорее пропустят рынок, чем совершат ошибку. Человеческие чувства сложны, изменчивы и ненадежны. Как только большинство трейдеров сталкиваются с последовательными убытками, они, как правило, переключаются на другой метод. Он крайне непредсказуем и легко подвержен прибылям и убыткам, что затрудняет получение стабильной прибыли.

Количественная торговля разрабатывает последовательные стратегии покупки и продажи посредством понимания транзакций. В торговле относитесь ко всем трендам одинаково, и систематически открывайте и закрывайте позиции. Лучше ошибиться, чем упустить. Он также имеет полную систему оценки, которая определяет, для какого типа рынка и продуктов стратегия больше подходит, посредством бэктестинга исторических данных, и достигает прибыльности за счет комбинирования нескольких стратегий и продуктов.

Короче говоря, субъективная торговля является основой количественной торговли, а количественная торговля является усовершенствованием субъективной торговли. Субъективная торговля больше похожа на практику боевых искусств. Сможете ли вы в конечном итоге добиться успеха, зависит в основном от вашего таланта. Некоторые люди могут не достичь просветления за десять лет, в то время как другие могут достичь просветления за один день. Количественная торговля больше похожа на фитнес. Пока вы усердно работаете, вы можете нарастить мышцы, даже если у вас нет таланта.

Лучше ли количественная торговля, чем субъективная?

Успешный субъективный трейдер в некотором смысле также является количественным трейдером. Потому что успешный субъективный трейдер должен иметь свой собственный набор правил и методов, то есть торговую систему. Успешная субъективная торговля должна основываться на торговой дисциплине и торговых правилах, а часть исполнения торговых правил на самом деле является количественной частью субъективной торговли.

Напротив, успешный количественный трейдер должен быть также превосходным субъективным трейдером, поскольку разработка количественных торговых стратегий фактически является кристаллизацией торговой философии человека. Если восприятие и понимание рынка изначально неверны, то разработанные торговые стратегии вряд ли принесут прибыль в долгосрочной перспективе.

Таким образом, с точки зрения прибыльности, ключевым фактором, определяющим, сможет ли трейдер в конечном итоге добиться успеха, является торговая философия, а не то, является ли это субъективной торговлей или количественной торговлей. Количественная торговля может показаться высокопарной на первый взгляд, но ее суть прибыли ничем не отличается от субъективной торговли по сути. Они как две стороны одного и того же, которые одновременно противоположны и едины.

Но нельзя отрицать, что количественная торговля имеет много преимуществ с точки зрения торговых инструментов.

Более быстрый обзор: Если вы хотите протестировать торговую стратегию, вам нужно рассчитать большой объем исторических данных. Количественная торговля может рассчитать результаты в течение нескольких минут. Эта скорость во много раз превышает скорость субъективной торговли.

Более научно:Чтобы оценить, хороша ли стратегия, мы полагаемся на данные (такие как коэффициент Шарпа, максимальная скорость просадки, годовая доходность), а не на корыстных шарлатанов.

Больше возможностей:В мире существуют тысячи торговых продуктов. Невозможно одновременно отслеживать рынок для субъективной торговли, но количественная торговля может отслеживать весь рынок в режиме реального времени, не упуская ни одной торговой возможности и увеличивая прибыльность.

Может ли количественная торговля действительно приносить прибыль?

Конечно, можно, но долго придерживаться этого правила сложно. Зарабатываете ли вы деньги или нет, не зависит от самой количественной торговли, это всего лишь инструмент. Количественная торговля просто реализует торговые идеи запрограммированным, регулярным и количественным образом. Программа только заменяет исполнение. Трудность заключается в стабильном зарабатывании денег в долгосрочной перспективе, поскольку рынок — это игра, которая динамично меняется, и торговые идеи также должны меняться вместе с рынком.

Риски количественной торговли

Количественная торговля также сопряжена с рисками. Почему? Потому что количественная торговля заключается в обнаружении закономерностей в исторических данных и формировании торговых стратегий. Однако финансовый рынок — это экологическая система, а его законы и человеческая природа — это интерактивный динамический процесс. В конечном счете, это все еще человеческий рынок. Законы рынка будут зависеть от человеческой природы, а жадность и страх в человеческой природе будут меняться вместе с изменениями на рынке. На рынке очень мало неизменных законов. Какой бы мощной ни была торговая стратегия, трудно справиться с такими внезапными изменениями законов.

Подвести итог

Из вышеприведенного объяснения мы видим, что количественная торговля — это не уникальный метод торговли, а всего лишь торговый инструмент, помогающий нам анализировать логику торговли и улучшать торговые стратегии. Независимо от того, являетесь ли вы стоимостным инвестором или техническим инвестором, инвестируете ли вы в акции, облигации, сырьевые товары или опционы, на самом деле все можно оценить количественно. По сравнению с трейдерами, которые принимают решения на основе личного опыта, оружием в руках количественных трейдеров являются рыночные данные и рациональность.

Предварительный просмотр следующего раздела

Количественная оценка — это всего лишь метод торговли, стратегия — всего лишь носитель торговых идей, а программа выполняет каждый торговый процесс. В следующем разделе вы узнаете о полном жизненном цикле количественной торговли, который будет включать: концепцию стратегии, построение модели, бэктестинг и настройку, имитационную торговлю, реальную торговлю, мониторинг стратегии и т. д.

Домашнее задание

- В чем заключается наиболее важное различие между количественной и субъективной торговлей?

- Каковы преимущества количественной торговли по сравнению с субъективной торговлей?

1.3 Что нужно подготовить для количественной торговли?

краткое содержание

Полный жизненный цикл количественной торговли — это не только сама торговая стратегия. Он состоит как минимум из шести звеньев, включая: концепцию стратегии, построение модели, бэктестинг и настройку, имитационную торговлю, реальную торговлю, мониторинг стратегии и т. д.

Стратегическое мышление

Прежде всего, чтобы заниматься количественной торговлей, вам необходимо вернуться на торговый рынок, больше наблюдать за ценами на рынке, понять законы рыночных колебаний, попытаться вывести логику каждой сделки и, наконец, обобщить торговую стратегию. Здесь нет короткого пути. Возможно, вам придется почитать классические книги по инвестициям или продолжить торговать и учиться на своих неудачах.

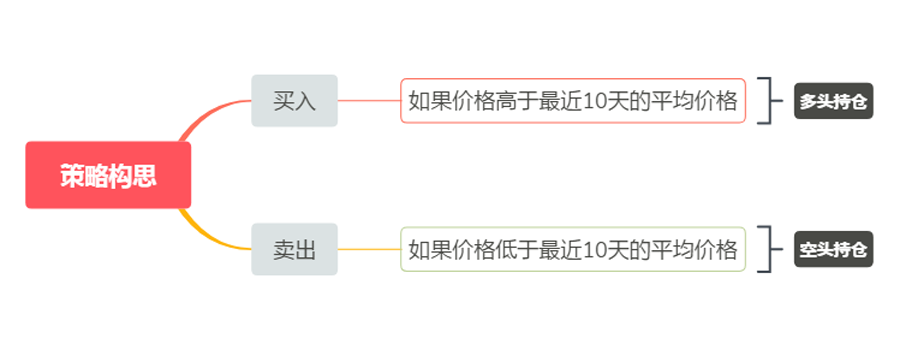

Для новичков в количественной торговле лучшим способом разработки торговых стратегий на начальном этапе является подражание. Непосредственно используйте существующие индикаторы технического анализа для построения логики стратегии и прописывания правил покупки и продажи, чтобы получить простую стратегию. Предположим, ваша торговая стратегия такова: покупать, если цена выше средней цены за последние 10 дней, и продавать, если цена ниже средней цены за последние 10 дней. Тогда его архитектура будет выглядеть следующим образом (как показано ниже):

Рисунок 1-2 Пример торговой стратегии

Конечно, по мере накопления опыта в разработке стратегий и формирования собственного метода торговли ваши логические выборы будут становиться все более разнообразными, и вы перейдете к более систематической количественной торговле. Если вы можете быть трейдером с количественным мышлением, будь то на фондовом или фьючерсном рынке, это благословение, потому что такой человек имеет устойчивую и стабильную прибыль, независимо от того, на каком рынке торговли он находится.

Построение модели

Во-вторых, вам необходимо освоить инструмент количественной торговли, чтобы писать торговые стратегии и реализовывать свои торговые идеи. Можно использовать любое распространенное на рынке программное обеспечение. Но если вы хотите стать высококлассным количественным трейдером, вам нужно научиться

Знать компьютерный язык. Я рекомендую Python, потому что это авторитетный язык для научных вычислений.

Он также предоставляет различные пакеты анализа с открытым исходным кодом, обработки файлов, работы в сети, баз данных и т. д.

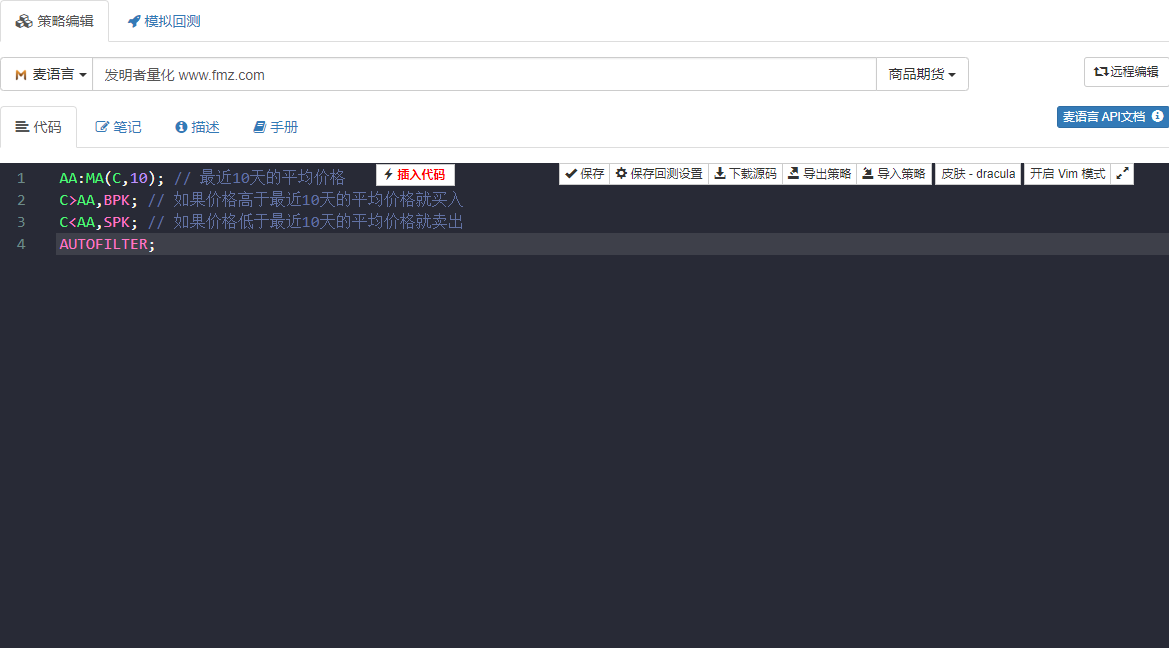

Если ваши способности к программированию слабы, что считается слабым местом большинства новичков, рекомендуется использовать относительно простой визуальный язык программирования или язык Mai, который может повысить ваш интерес к изучению количественной торговли и позволит вам сосредоточиться на стратегиях и эффективно завершить разработку стратегий. Как показано ниже: Используя язык Mai, разработайте торговую стратегию, как указано выше. Дважды щелкните изображение, чтобы увидеть подробные комментарии в коде стратегии.

Рисунок 1-3 Страница разработки торговой стратегии

Код стратегии на рисунке выше демонстрируется с использованием языка Mai количественного инструмента изобретателя. Он объединяет множество функциональных модулей, которые можно использовать напрямую, и поддерживает функции бэктестинга и реальной торговли. Это хороший способ быстро начать.

Тестирование на исторических данных и настройка

Затем, после написания стратегической модели, следующим шагом будет тестирование стратегии на исторических данных, а также проверка и оптимизация параметров. Вы можете использовать различные параметры для бэктестинга стратегии и наблюдать за коэффициентом Шарпа стратегии, максимальной просадкой, годовой доходностью и т. д. Постоянно отлаживая и модифицируя стратегию, мы в конечном итоге получим полноценную количественную торговую стратегию.

Например, мы берем исторические данные за 2017 год как данные внутри выборки, а исторические данные за 2018 год — как данные вне выборки. Сначала мы используем данные 2017 года для оптимизации нескольких наборов параметров с хорошей производительностью, а затем используем эти параметры для оптимизации 2018 года.

Тестирование данных на исторических данных. В общем, результаты тестирования вне выборки не так хороши, как результаты тестирования внутри выборки. Однако, если результаты тестирования вне выборки и внутри выборки сильно различаются, то стратегия практически неэффективна, и необходимо наблюдать и анализировать, чтобы определить причины неудачи стратегии.

Предположим, что мы обнаружили, что стратегия терпит неудачу из-за данных, выходящих за пределы выборки, и что большие убытки вызваны определенными экстремальными рыночными условиями, тогда мы можем добавить фиксированное условие стоп-лосса, чтобы избежать этого риска; если мы обнаружили, что стратегия терпит неудачу из-за слишком большого количества транзакций, то мы можем немного ужесточить торговую логику и уменьшить частоту торговли.

Следует отметить, что если сама торговая логика изначально неверна, то будет сложно получить прибыльную стратегию, как бы вы ее ни модифицировали. В это время вам нужно пересмотреть свое стратегическое мышление. Кроме того, при оптимизации параметров, чем больше доступных групп параметров, тем лучше, что указывает на широкую применимость стратегии. При бэктестинге стратегии со слишком малым количеством сделок могут страдать от ошибки выжившего. Если результатом бэктеста является сверхприбыльная кривая фонда

Во многих случаях ваша логика неверна.

Имитационная торговля

Затем, когда у вас появится стратегия с правильной торговой логикой, приносящая прибыль как внутри выборки, так и за ее пределами, не спешите торговать на реальном счете. Особенно для новичков необходимо вести имитационный счет не менее 3 месяцев. Если это средне- или низкочастотная стратегия переноса на следующий день, потребуется более длительное имитационное время торговли.

На совершенно неизвестном моделируемом рынке в будущем наблюдайте за эффективностью стратегии в моделируемой торговле, внимательно проверяйте, соответствует ли сигнал бэктеста моделируемому торговому сигналу, и есть ли отклонение между ценой при размещении ордера и ценой при завершении транзакции. Если эффективность соответствует ожиданиям, то это означает, что стратегия эффективна.

Реальная торговля

Наконец, после длительного тестирования стратегии, настало время применить ее в реальной торговле. Конечно, мы также должны сохранять бдительность и остерегаться экстремальных рыночных условий во время количественной торговли. В реальной торговле ожидания от стратегии, как правило, не учитываются, и достижение 50% ожиданий считается успешным.

Мониторинг политики

Наконец, мне нужно напомнить всем, что по мере продвижения торговли мы также должны наблюдать за эффективностью стратегии. Когда мы обнаруживаем, что стратегия имеет убытки, превышающие ожидания, мы должны переоценить стратегию. Поскольку характеристики рынка будут меняться, стратегии, которые мы формируем сейчас, в основном нацелены на прошлые характеристики рынка. При изменении характеристик рынка необходимо своевременно скорректировать модель стратегии или временно приостановить ее реализацию.

Подвести итог

В этой статье мы объясним весь процесс количественной торговли. Короче говоря, если вы инвестор с опытом работы на рынке, то вас будут сдерживать основы компьютерного языка. Вы можете начать с визуального языка или языка Mai, потренироваться на этой платформе, построить стратегии, а затем постепенно перейти к высококлассной количественной торговле на Python.

Если вы студент-естественник и инженер или ИТ-практик с хорошими навыками программирования, то вам будет мешать опыт рыночных инвестиций. Не стоит недооценивать этот момент. Как квалифицированный количественный инвестор, оба типа знаний являются незаменимыми.

Предварительный просмотр следующего раздела

Основой всего жизненного цикла количественной торговли по-прежнему является торговая стратегия. В следующем разделе мы подробно рассмотрим элементы полной торговой стратегии с точки зрения структуры торговой стратегии. Это поможет вам более комплексно выстроить свою торговую стратегию и вывести количественную торговлю на новый уровень!

Домашнее задание

- Попробуйте написать торговую стратегию в этом разделе, используя язык Mai.

- Какой показатель эффективности является наиболее важным при количественном трейдинговом бэктестинге?

1.4 Каковы элементы полной стратегии?

краткое содержание

Полная стратегия на самом деле представляет собой набор правил, которые трейдеры устанавливают для себя. Она охватывает все аспекты сделки и не оставляет места для субъективного воображения трейдеров. Стратегия даст ответ на каждое решение о покупке и продаже. Он включает в себя как минимум выбор стратегии, выбор продукта, управление капиталом, размещение заказов, реагирование на экстремальные рыночные условия, торговый менталитет и т. д.

Выбор стратегии

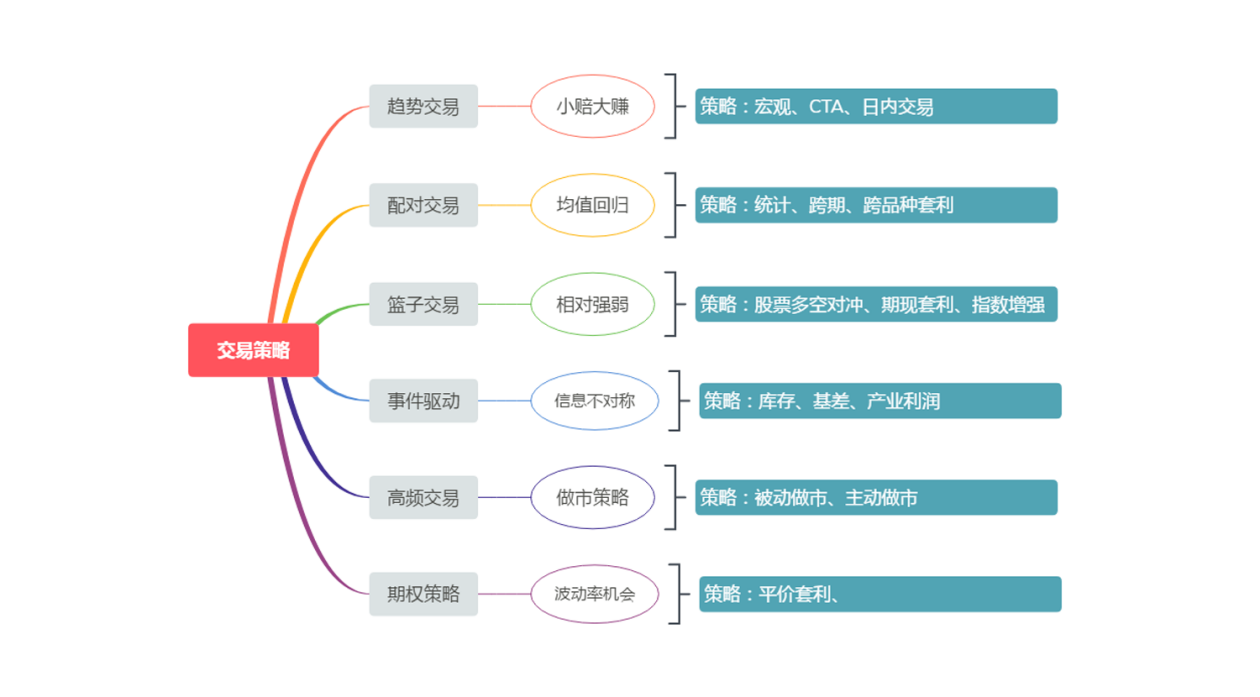

С точки зрения хедж-фондов основные торговые стратегии можно разделить на трендовую торговлю, парную торговлю, корзинную торговлю, событийную торговлю, высокочастотную торговлю, опционные стратегии и т. д., как показано на рисунке ниже. Конечно, способ классификации стратегий не является фиксированным.

Рисунок 1-4 Классификация торговых стратегий

Для новичков в количественной торговле вам не нужно беспокоиться о таком количестве терминов и понятий. Просто начните с самого простого шаг за шагом. Если я и рекомендую новичкам только одну количественную торговую стратегию, то это торговля по тренду, потому что она проста и эффективна. Я считаю, что даже если вы не будете систематически изучать финансовые знания, вы все равно сможете успешно торговать. И эта стратегия существовала уже долгое время, в ранних стратегиях публичной торговли, и она по-прежнему эффективна на многих рынках сегодня, потому что человеческую природу трудно изменить.

Что покупать и продавать

Любой, кто занимался торговлей, должен знать, что каждый сорт имеет свою индивидуальность. Некоторые сорта обладают очень «горячим» характером, хорошей ликвидностью, большими колебаниями и высокой волатильностью; некоторые сорта обладают очень «послушным» характером, колеблясь в определенном диапазоне в течение всего года и имея низкую волатильность.

Поэтому при выборе торговых продуктов необходимо иметь понятие волатильности. Продукты с высокой волатильностью часто могут легко развить хорошую тенденцию. Для товарных фьючерсов, если это стратегия отслеживания тренда, попробуйте выбрать промышленные продукты. С точки зрения атрибутов продукта промышленные продукты, как правило, имеют большую волатильность, чем сельскохозяйственные продукты.

Различные стратегии адаптируются к различным рыночным условиям, и выбор правильных торговых продуктов является очень важным началом для большого проекта фьючерсной торговли. В абсолютном смысле не существует абсолютно хороших или абсолютно плохих сортов. В зависимости от вашего стиля инвестирования и готовности к риску вам необходимо внести соответствующие коррективы в свои собственные стандарты.

Сколько покупать и продавать

В торговле легко потерять деньги, но трудно их заработать. Когда средства на счете теряют 50%, требуется 100% прибыли, чтобы возместить убыток. Даже если вы можете получать 100% прибыли много раз, вам достаточно потерять 100% один раз, чтобы потерять все. Поэтому зрелая торговая стратегия должна включать управление капиталом.

Чтобы сделать это более понятным для всех, здесь также используется стратегия скользящей средней из предыдущего раздела. Фактически, многие торговые стратегии, построенные с использованием традиционных технических индикаторов, как правило, имеют максимальный уровень просадки более 50% и даже больше. Но это очень рискованная стратегия, которая совершенно неработоспособна?

Очевидно, что нет, поскольку максимальный уровень просадки можно полностью контролировать посредством управления фондом. Если позиция уменьшится вдвое, общий риск также уменьшится вдвое, а максимальная просадка составит 30%. Если позиция уменьшится еще вдвое, то максимальная просадка составит 15%. В итоге мы получаем стратегию с максимальной просадкой, контролируемой на уровне около 15%. Это простой и грубый метод управления деньгами. Многие знают, что они не могут работать с полной позицией, но они не знают, почему они не могут работать с полной позицией. Ответ здесь.

Когда покупать и продавать

Правильная точка покупки — это половина успеха, поскольку она может быстро вывести вас из зоны затрат. Но никто не может сказать вам, что начинать с этой точки правильно, а начинать с той — неправильно. Открытие позиции не является сутью торговли. Суть торговли заключается в том, как максимально оптимизировать позицию после открытия позиции.

Независимо от того, краткосрочная это стратегия или долгосрочная, значение имеет не то, кто дольше удерживает позицию, а соотношение риска и доходности. Другими словами, конечный результат, влияющий на эффективность стратегии, — это то, как выйти и когда получить прибыль. Методы выхода можно разделить на два типа: выход по стоп-лоссу и выход по тейк-профиту. Эти две части необходимы для любой торговой системы и также являются важными водоразделами, определяющими успех или неудачу торговой стратегии.

Как покупать и продавать

1. Вид и способ размещения заказа:

Существует множество типов и методов размещения ордеров, например: использование лимитных ордеров очереди, цены контрагента, последней цены, переоценки, верхней предельной цены, нижней предельной цены, первой цены покупки, второй цены покупки, первой цены продажи, второй цены продажи или использование сначала цены очереди, а затем переоценки, размещение ордеров партиями или разделение больших ордеров на более мелкие ордера или просто размещение всех ордеров напрямую.

2. Отменить заказ

Если ордер не выполнен, следует ли вам продолжать ждать или отменить ордер? Условие отмены основано на времени. Например, если в течение 10 секунд нет транзакции, а цена находится на расстоянии 10 прыжков от цены, когда был размещен ордер, следует ли вам продолжать ждать, отменить ордер или выполнить его.

3. Последующие заказы

Если заказ не выполнен, следует ли его выполнять. Если преследуем ордер, должны ли мы преследовать его по последней цене, цене контрагента или ценовому лимиту? Если преследуемый ордер еще не был выполнен, должны ли мы продолжать преследовать ордер?

4. Ценовой предел

Что делать, если сигнал ордера появляется на уровне верхней или нижней предельной цены? Стоит ли стоять в очереди на исполнение по верхней и нижней предельным ценам и что делать, если исполнение не произошло.

5. Аукцион звонков

Стоит ли участвовать в первом аукционе и как это сделать.

6. Ночная торговля

Для некоторых товарных фьючерсов ночная торговля проходит с 21:00 до 02:30 следующего дня. В течение этого периода вы можете выбрать, делать это вручную или с помощью компьютера.

7. Крупные фестивали

Нужно ли вам сохранять свои позиции перед сверхдлинными каникулами во время крупных фестивалей? Как контролировать риски в случае их сохранения.

Экстремальные рыночные условия

-

Значительные колебания цен за короткий период времени

Как справляться с такими ситуациями, как мгновенные ценовые лимиты, постоянные ценовые лимиты, ошибочные заказы, ценовые паники на рынке «черных лебедей» и т. д. -

Риск ликвидности

Если у контрагента нет нужного вам объема ордера, а вам необходимо завершить сделку вовремя, особенно когда ликвидность неосновных контрактов очень низкая, размещаемые вами ордера могут легко оказать влияние на рынок, а проскальзывание велико, как вам следует поступить в этой ситуации? -

Изменения в правилах отбора

В ночную торговлю добавляются товарные фьючерсы, увеличивается коэффициент маржи и увеличивается комиссия за обработку. Краткосрочные стратегии, в частности, будут очень чувствительны к этим изменениям. -

Риски торговой среды

Например: как реагировать на внезапные отключения электроэнергии, интернета, сбои в работе компьютеров, сбои программного обеспечения, приостановку переводов банковских фьючерсов, стихийные бедствия и т. д.

Вероятность возникновения вышеуказанной ситуации очень мала или практически невозможна. Но если это может произойти, это произойдет. Необходимо сделать эти предположения и принять меры предосторожности.

Психологическая конструкция

Три основные психологические эмоции, распространенные в трейдинге, — это жадность, страх и удача. Инвесторам необходима сильная система психологии торговли, чтобы контролировать и даже использовать три вышеуказанные эмоции на разных этапах.

Перед началом торговли у вас должны быть общие ожидания относительно будущего, включая ожидания рынка и психологические ожидания в отношении продукта. Ожидания рынка касаются четкой цели относительно положения рынка и будущего направления, а ожидания относительно продукта касаются торговых возможностей и статуса риска продукта в его текущем положении. Без вышеуказанной психологической основы ничего достичь невозможно.

Весь процесс реальной торговли — это процесс непрерывного анализа, коррекции и исполнения. На торговлю тратится не так много времени, но больше времени тратится на отслеживание и терпение. Это процесс, который всесторонне исследует менталитет и проверяет человеческую природу. Все привычки трейдеров будут полностью отображены и усилены в процессе торговли. Только постоянно изучая и обобщая опыт и уроки, продолжая приобретать опыт, мы можем преодолеть общие черты мышления и психологические слабости человеческой натуры.

Подвести итог

Подводя итог, так называемая торговая стратегия на самом деле такова. У нее есть идеальная сторона и неполная сторона. Когда мы измеряем, является ли торговая стратегия разумной, мы не можем смотреть только на ее идеальную сторону или неполную сторону. Мы должны всесторонне проанализировать целостность стратегии.

Наконец, основываясь на характеристиках стратегии, в сочетании с вашей собственной личностью и финансовым положением, оцените, подходит ли вам стратегия. Если она подходит вам, вы должны полностью оценить, насколько вероятно, что вы будете ее придерживаться, и заранее спланировать худший исход. Если вы продумали наихудший сценарий, то вероятность его реализации относительно высока.

Помните, в трейдинге уверенность исходит из вашего искреннего признания, а уверенность исходит из правильной торговой философии!

Предварительный просмотр следующего раздела

Это последняя статья первой главы. В следующей главе мы подробнее объясним инструменты количественной торговли, в том числе: общее введение в количественные инструменты, как настроить систему количественной торговли, общие объяснения API и как писать стратегии для количественной системы.

Домашнее задание

- Должны ли стратегии трендовой торговли выбирать продукты с высокой или низкой волатильностью?

- Какие существуют типы торговых ордеров?

Глава 2. Введение в количественные инструменты

2.1 Общее введение в количественные инструменты

краткое содержание

В предыдущей главе мы познакомились с соответствующими концепциями количественной торговли и получили базовое представление о количественной торговле. Итак, какие инструменты количественной торговли существуют на рынке? Как нам следует выбирать в соответствии с нашими потребностями?

Открытое и коммерческое программное обеспечение

Внутренние инструменты количественной торговли можно разделить на две категории: программное обеспечение с открытым исходным кодом и коммерческое программное обеспечение. Так называемое программное обеспечение с открытым исходным кодом можно понимать как программное обеспечение, исходный код которого открыт и может быть напрямую загружен для использования; под коммерческим программным обеспечением обычно понимается программное обеспечение с закрытым исходным кодом, которое поддерживается и эксплуатируется коммерческими компаниями, которым обычно платят.

Количественное программное обеспечение с открытым исходным кодом

Прежде всего, программное обеспечение с открытым исходным кодом обладает большой гибкостью и является полностью бесплатным. Пользователи могут в основном использовать это программное обеспечение для реализации любой функции, будь то средне- или низкочастотные торговые стратегии, арбитражные стратегии или опционные стратегии, которые могут быть достигнуты с помощью настраиваемых модулей. Поскольку пользователи контролируют исходный код программного обеспечения и могут понять каждый уголок программного обеспечения, оно более надежно и безопасно.

Хотя программное обеспечение с открытым исходным кодом имеет много преимуществ, оно не очень дружелюбно к новичкам в количественной торговле. Вам нужно систематически изучать стандартный язык программирования, такой как Python, Java или C++. От начала до сдачи, вы можете себе представить, насколько это сложно. Иногда отладка ошибок может заставить вас усомниться в своей жизни. И в отличие от коммерческого программного обеспечения, существуют специальные службы технической поддержки клиентов, которые мгновенно ответят на ваши вопросы. В этот момент вы не только не почувствуете чувства выполненного долга, но и отобьете желание продолжать обучение.

Поэтому, с точки зрения обучения, рекомендуется, чтобы начинающие в количественной торговле начинали шаг за шагом, начиная с самого простого коммерческого программного обеспечения. Хотя оно платное, если стратегия прибыльная, плата за программное обеспечение составляет лишь часть прибыли. Более того, коммерческое программное обеспечение, как правило, поддерживается командой, и его зрелость определенно намного сильнее, чем программное обеспечение с открытым исходным кодом.

Программное обеспечение для количественного анализа бизнеса

В Китае существуют десятки коммерческих программ для количественной торговли, например: Interactive Broker — профессиональное, комплексное решение, имеющее множество продуктов; APAMA, способное обрабатывать большие объемы параллельных данных и подходящее для высокочастотной торговли; SPT, поддерживающее интерфейс C++ и имеющее хорошую эффективность исполнения; Nuggets Quantitative, ориентированное на исполнение транзакций и контроль рисков; а также MC, TB и MQ для индивидуальных трейдеров. На рисунке ниже мы провели комплексную оценку основных отечественных количественных платформ, а также сделали определенную классификацию сложности количественных инструментов. Читатели могут выбирать в соответствии со своей реальной ситуацией.

Рисунок 2-1 Комплексная оценка основных отечественных количественных платформ

Хотя вышеперечисленное является коммерческим программным обеспечением, оно также использует стандартные языки программирования или языки сценариев. Вместо этого лучше напрямую использовать программное обеспечение с открытым исходным кодом, которое является бесплатным и безопасным. Начинающим рекомендуется напрямую использовать количественную платформу FMZ Inventor, веб-сайт — www.fmz.com. В качестве отправной точки для изучения количественной торговли.

Познакомьтесь с изобретателем инструментов количественной торговли

Количественные инструменты изобретателя дружелюбны к новичкам. Даже если у вас нет базовых знаний, вы можете ощутить прелесть количественного анализа, основанного на инструментах в нем. Этот инструмент предназначен для высокочастотной торговли и предъявляет строгие требования к производительности и безопасности. Поддержка высокочастотных стратегий, арбитражных стратегий и трендовых стратегий. И он объединяет полный процесс разработки стратегии, тестирования, оптимизации, моделирования и реальной торговли. Кроме того, он поддерживает как простой и удобный в использовании язык Mai, так и продвинутые языки количественной торговли, такие как Python и C++, что означает беспроблемное переключение после одного обучения. И только реальная торговля оплачивается по 0,125 юаней/час, что снижает ваши затраты на программное обеспечение на этапе обучения. В то же время вы можете заниматься имитацией торговли бесплатно.

Первый шаг к количественной оценке: использование количественных инструментов

Количественные инструменты очень просты в использовании. Вам нужно только зайти на сайт и нажать на него, чтобы разработать собственную количественную стратегию. Вы можете войти на официальный сайт Inventor Quantitative Tool, зарегистрироваться и войти в систему, а затем нажать на центр управления, чтобы использовать его (как показано ниже). Он похож на популярный в настоящее время TikTok. После регистрации и входа в систему вы можете публиковать собственные короткие видео, а после входа в количественный инструмент вы можете разработать собственную количественную торговую стратегию.

Рисунок 2-2 Главная страница количественной торговой платформы FMZ

Будет централизованная функциональная область для программирования количественных инструментов. Функциональная область в основном включает (как показано ниже). Центр управления в верхнем левом углу является основной функцией количественного инструмента. После нажатия на него вы можете писать торговые стратегии и бэктестинг стратегий, устанавливать биржу для торговых продуктов, создавать кастодиана для управления стратегическими роботами и создавать специальные количественные торговые роботы. Что касается конкретного использования функций, мы подробно представим их в последующих статьях. В настоящее время мы проводим только предварительную работу.

Рисунок 2-3 Страница управления после входа в количественную торговую платформу FMZ

Друзья, которые только начинают заниматься количественными исследованиями, не должны отчаиваться из-за непонимания кодов и программирования. Чтобы снизить порог для пользователей, официальное сообщество выпустило множество видеоуроков, которые помогут новичкам в количественной торговле быстро приступить к работе; в то же время Strategy Square объединяет тысячи официальных и сторонних бесплатных и открытых торговых стратегий, которые каждый может копировать и изучать.

Кроме того, классические образцы стратегий также настраиваются в интерфейсе редактирования стратегий. Вы можете напрямую использовать код стратегии, щелкнув по нему, и легко ощутить основной процесс всей количественной торговли. Даже начинающие пользователи могут немедленно изучить его и следовать ему!

Перед торговлей реальными деньгами симуляция торговли также является обязательным шагом. Имитация торговли этого инструмента соответствует правилам биржи и является полностью бесплатной. Время, цена, объем ордера и т. д., включенные в симуляцию, сопоставляются с реальным рынком в реальном времени, что в высокой степени соответствует реальной торговле. Значительно повысить эффективность проверки стратегии.

Подвести итог

Будь то программное обеспечение с открытым исходным кодом или коммерческое программное обеспечение, нет различия между хорошим и плохим, и нет идеального количественного торгового инструмента. Каждый инструмент имеет свою собственную направленность. Самое главное — выбрать инструмент, который подходит вам в соответствии с вашими потребностями. Коммерческое программное обеспечение является платным, оно лучше с точки зрения обслуживания и т. д. и может больше подойти новичкам, которые только выходят на рынок этой отрасли. Если вы работаете в этой отрасли уже долгое время и накопили большой опыт или вам необходимо реализовать более сложные торговые стратегии, лучшим выбором будет программное обеспечение с открытым исходным кодом.

Предварительный просмотр следующего раздела

Как использовать инструменты? Так же, как когда мы покупаем новый мобильный телефон и нам нужно выполнить простые настройки запуска, когда мы включаем его в первый раз, количественные инструменты также нуждаются в базовых настройках и конфигурациях. В следующем разделе мы шаг за шагом проведем вас по настройке количественного торгового инструмента Inventor. Откройте первую дверь к количественной торговле, включая: добавление бирж, добавление кастодианов, создание торговых стратегий, создание количественных роботов и т. д. После завершения базовой конфигурации вы можете официально написать свою первую количественную стратегию.

Домашнее задание

- Каковы две основные категории инструментов количественной торговли?

- Какие языки количественного программирования наиболее часто используются?

2.2 Как настроить систему количественной торговли Inventor

краткое содержание

При разработке количественных торговых стратегий первое, что нужно сделать, это настроить торговые инструменты. Что такое конфигурация? На самом деле это просто настройки. В этом разделе мы расскажем вам о настройке биржи, создании торговой стратегии и создании количественного торгового робота, которые являются необходимыми предпосылками для количественной торговли.

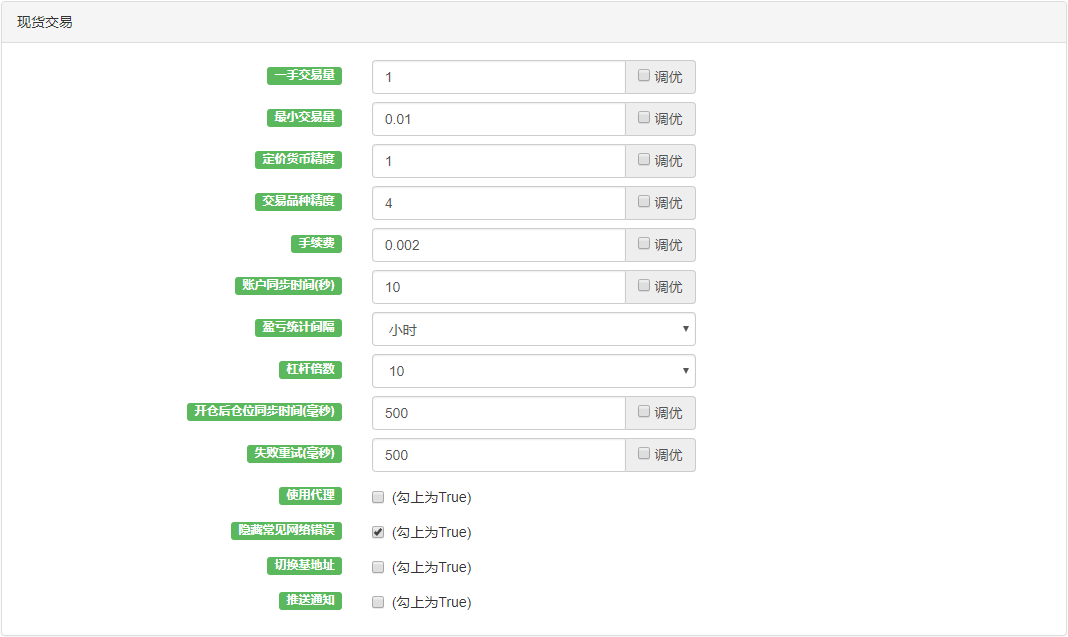

Конфигурация делится на конфигурацию обучения начального уровня для имитации торговли и конфигурацию торговли в реальном времени. В этой категории мы в основном фокусируемся на внутренних товарных фьючерсах. Другие типы количественных инвестиций не рекомендуются или не вводятся из-за специфических внутренних условий, но рабочий процесс тот же, отличается только процесс конфигурации.

Добавление биржи

Добавление обмена — это первый шаг во всем процессе настройки. Пожалуйста, смотрите рисунок ниже для конкретного процесса. На этом этапе нам необходимо подчеркнуть, что добавление биржи не составит труда для тех, кто не уверен, к какой бирже они принадлежат. Рекомендуется сначала смоделировать обучение.

Рисунок 2-4 Регистрация количественной торговой платформы FMZ и добавление шагов обмена

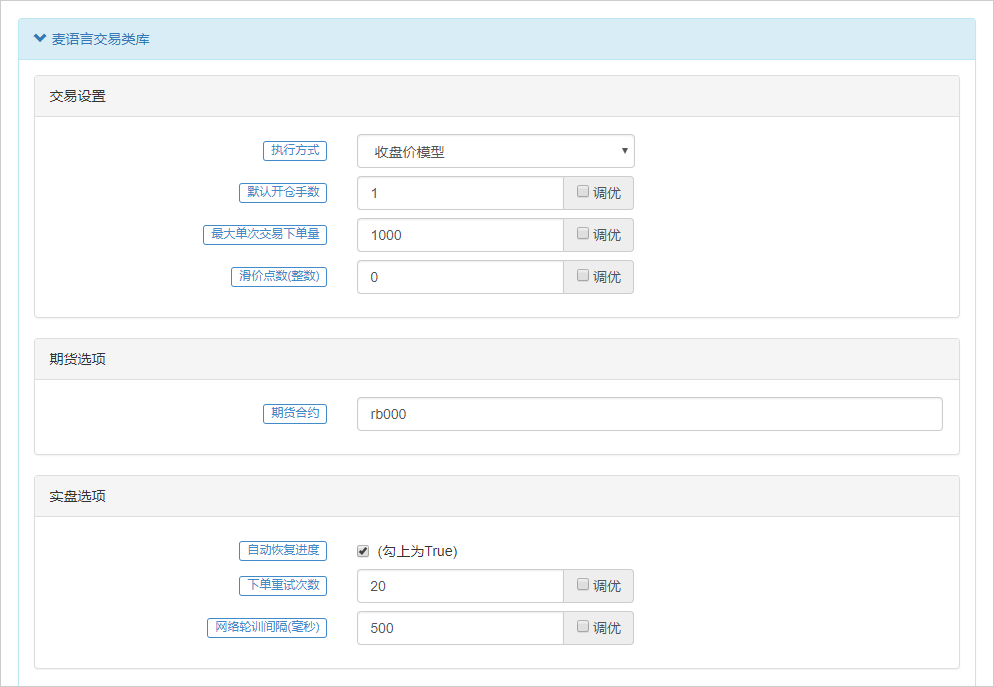

Конфигурация товарной фьючерсной биржи (в реальном времени)

Наша количественная торговля в реальном времени в основном фокусируется на внутренних фьючерсных торговых продуктах. В настоящее время основными объектами услуг Inventor Quantitative также являются внутренние фьючерсные биржи. Для друзей, которые занимаются иностранной валютой, Inventor Quantitative может использоваться в качестве обучающей платформы, поскольку количественная торговля иностранной валютой уже появилась на таких платформах, как MT5, но она более профессиональная.

При настройке в режиме реального времени необходимо учитывать следующие моменты: поскольку количественные инструменты изобретателя поддерживают несколько торговых рынков, при настройке товарных фьючерсов необходимо сначала выбрать «традиционные фьючерсы» на шаге 1; на шаге 2 необходимо указать фьючерсный счет и пароль, предоставленные вам фьючерсной компанией, в которой вы открыли счет.

Количественный инструмент изобретателя принимает протокол CTP и поддерживает все отечественные фьючерсные компании. При настройке реального рынка не будет сбоя связи, если только учетная запись и пароль неверны. Поэтому новичкам следует обратить внимание на четкую проверку учетной записи и пароля.

Рисунок 2-5 Платформа количественной торговли FMZ добавляет фьючерсную биржу

Конфигурация товарной фьючерсной биржи (симуляция)

Друзьям, которые только начинают заниматься товарными фьючерсами, я предлагаю сначала смоделировать торговлю в течение некоторого периода времени, поскольку в процессе разработки количественных торговых стратегий требуется постоянное тестирование, отладка и оптимизация. Как и в случае с вождением, сначала вам определенно придется потратить несколько месяцев на обучение в автошколе, а затем, сдав экзамен и получив права, вы сможете отправиться в путь.

Здесь мы рекомендуем использовать SimNow для имитации торговли. SimNow — это финансовая платформа для имитации торговли, специально созданная Shangqi Technology для инвесторов. Этот продукт имитирует правила торговли и расчетов различных бирж и в настоящее время поддерживает товарный фьючерсный бизнес различных внутренних фьючерсных бирж. Конкретный процесс см. на рисунке ниже.

Рисунок 2-6 Страница управления количественной торговой платформой FMZ после входа в систему

Написание стратегии

Библиотека стратегий — это место хранения кодов, что эквивалентно нашему хранилищу количественных торговых стратегий. В основном он делится на две функции: написание стратегии и бэктестинг-симуляция. Область написания стратегии — это наша основная рабочая область для разработки стратегий в будущем (как показано ниже). Многие новички часто блокируются различными кодами и считают это очень сложным. На самом деле, если вы уделите немного внимания, вы сможете выучить эти коды. Не испытывайте никакой психологической нагрузки. Область бэктестинга симуляции может использоваться для отладки стратегий в процессе разработки стратегии, а также для тестирования стратегий после завершения разработки стратегии. Мы подробно объясним это в следующих главах.

Рисунок 2-7 Шаги по созданию политики

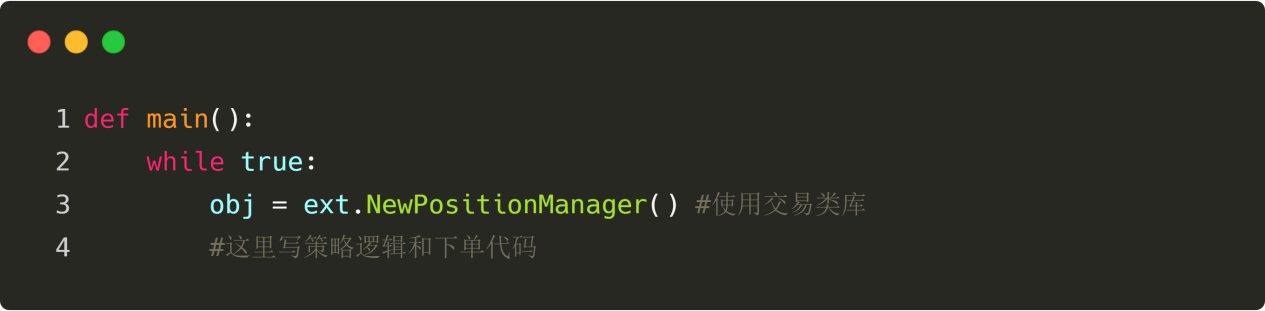

Создание количественного торгового робота

Количественный торговый робот является исполнителем торговой стратегии. После создания стратегии создайте робота, который может автоматически помочь вам выполнить каждую торговую логику в коде стратегии, а также открывать и закрывать позиции, снимать ордера и другие операции купли-продажи. Конкретные шаги по созданию количественного торгового робота следующие: Первый шаг ①: На странице центра управления нажмите «Робот», нажмите «Создать робота». Шаг ②: Дайте роботу индивидуальное имя. Шаг 3: Нажмите на знак «+», чтобы добавить торговую платформу. Шаг 4: Нажмите «Создать робота».

Рисунок 2-8 Шаги создания робота

Подвести итог

В вышеописанном процессе, за исключением первого шага выбора реальной торговли и моделирования, последующие шаги по написанию стратегии и созданию торговых роботов являются унифицированными шагами. Весь количественный инструмент настроен, торговый робот уже запущен и будет совершать операции купли-продажи в соответствии с конкретными условиями стратегии. Настройка количественной торговли выполняется в три шага: добавьте биржу и введите пароль для своего фьючерсного счета; напишите торговую стратегию; и создайте количественного торгового робота в режиме реального времени. Разве это не просто?

Предварительный просмотр следующего раздела

Хотя количественную торговлю можно осуществить всего за три простых шага, вы можете обнаружить, что добавлять биржи и создавать количественных торговых роботов легко. Однако реализовать жизнеспособную торговую стратегию не так-то просто. В следующем разделе мы познакомим вас с наиболее часто используемыми API в количественной торговле, чтобы подготовиться к написанию реальной торговой стратегии. Потому что какой бы инструмент количественной торговли ни использовался, он неотделим от интерфейса API, который является важной функцией для реализации стратегий количественной торговли.

Домашнее задание

- Попробуйте добавить биржу.

- Попробуйте написать торговую стратегию в этом разделе.

2.3 Общее объяснение API

краткое содержание

Когда дело доходит до программирования, мы не можем обойти API. Для многих не-ИТ-людей, что именно представляет собой API? API ≈ Я не понимаю. В этом разделе мы простым языком объясним, что такое API, и познакомим вас с API, которые обычно используются в количественных инструментах изобретателей.

Что такое API?

Если вы выполните поиск в Интернете, вы получите следующие результаты: API (интерфейс прикладного программирования) — это набор предопределенных функций, цель которых — предоставить приложениям и разработчикам возможность доступа к набору процедур на основе определенного программного обеспечения или оборудования без необходимости доступа к исходному коду или понимания деталей внутреннего рабочего механизма. Итак, если говорить проще, что же такое API?

На самом деле, в нашей повседневной жизни у нас есть много сценариев, похожих на API. Например, когда вы идете в ресторан, чтобы поесть, вам просто нужно посмотреть меню и заказать еду, не зная, как она готовится. Названия блюд в меню — это конкретные API, а меню — это документация API.

Что такое API в количественной торговле?

Если вам нужно узнать начальную цену текущего продукта сегодня, вам не нужно знать, как ее получить. Вам просто нужно написать «OPEN» в редакторе кода и использовать его напрямую. «OPEN» — это API цены открытия на языке Mai.

Часто используемый API языка Mai

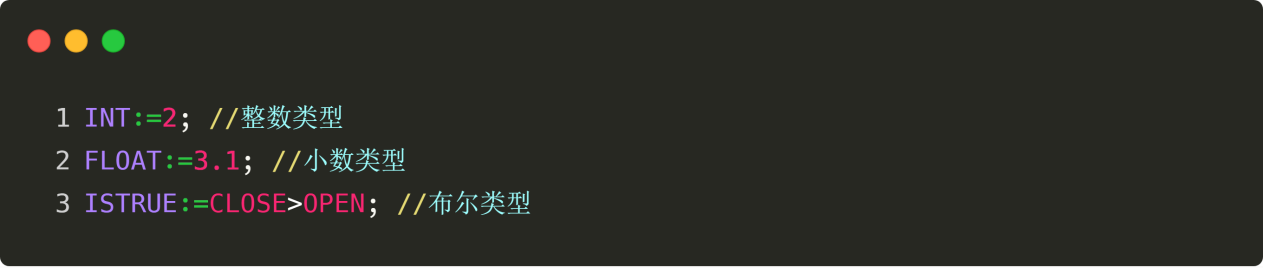

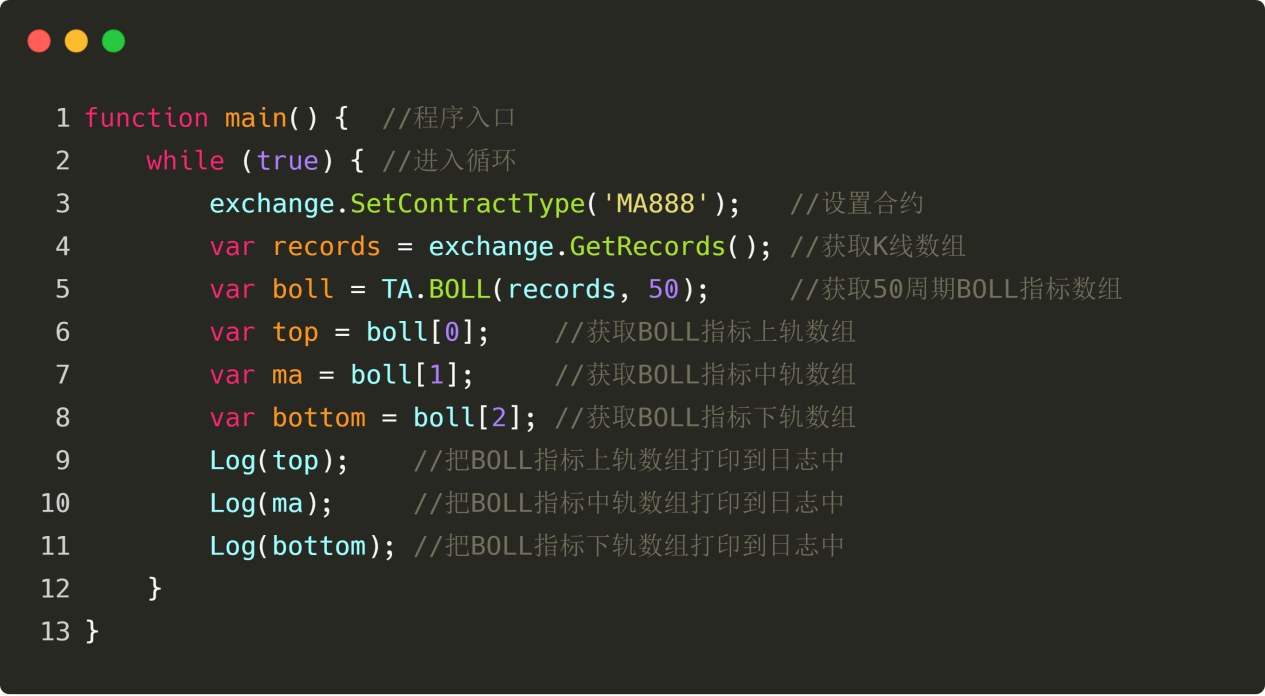

Прежде чем объяснять API языка Mai, давайте рассмотрим общую структуру кода и его функциональные компоненты. Это поможет вам лучше понять API. Смотрите пример ниже:

Рисунок 2-9 Пример языка Mai

Как показано в коде выше:

Фиолетовый АА — это переменная. Переменная — это величина, которая может меняться, как в алгебре, которую мы изучали в средней школе. Если цена открытия назначена на АА, то АА является ценой открытия; если наивысшая цена назначена на АА, то АА является наивысшей ценой. Конечно, AA — это всего лишь пользовательское имя, вы также можете определить его как BB.

Зеленый символ «:=» означает присваивание, то есть присвоение значения справа от «:=» переменной слева.

Оранжевый код — это API языка Mai инструмента Inventor Quantitative Tool. Обратите внимание, что OPEN в первой строке — это API для получения цены закрытия, которую можно использовать напрямую; MA во второй строке — это API для получения скользящей средней, которая требует передачи двух параметров, то есть вам нужно сообщить инструменту Inventor Quantitative Tool, какой тип скользящей средней вам нужен: если вы хотите получить 50-периодную скользящую среднюю, рассчитанную на основе цены открытия, вы можете записать ее как: MA(OPEN,50); обратите внимание, что между двумя параметрами есть английская запятая.

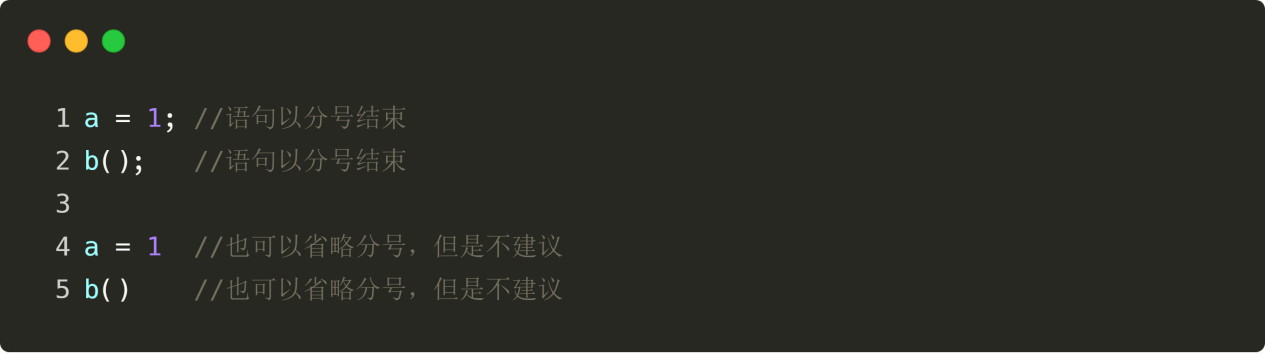

Желтый «//» — это символ комментария, а синие китайские иероглифы за ним — это содержимое комментария. Они предназначены для самостоятельного прочтения и используются для указания того, что означает строка кода. Программа не обрабатывает комментарии во время работы. Обратите внимание, что перед символом комментария в конце каждой строки кода должна стоять английская точка с запятой.

Имея базовое представление о структуре кода, мы познакомим вас ниже с некоторыми часто используемыми языками, которые мы также будем часто использовать в будущем.

ОТКРЫТО——Получите начальную цену последней K-line

Пример: AA: =OPEN; Получить цену открытия последней K-линии и присвоить результат AA

ВЫСОКАЯ ——Получите самую высокую цену на последнюю модель K-line

Пример: AA: =HIGH; Получить самую высокую цену последней K-линии и присвоить результат AA

НИЗКАЯ——Получите самую низкую цену на последнюю модель K-line

Пример: AA: =LOW; Получить самую низкую цену последней K-линии и присвоить результат AA

ЗАКРЫТЬ——Получите последнюю цену закрытия линии К. Когда внутридневная линия К не завершилась, получите последнюю цену

Пример: AA: =CLOSE; Получить цену закрытия последней K-линии и присвоить результат AA

VOL——Получите последние данные по объему транзакций K-line

Пример: AA: =VOL; Получить последний объем транзакций K-line и присвоить результат AA

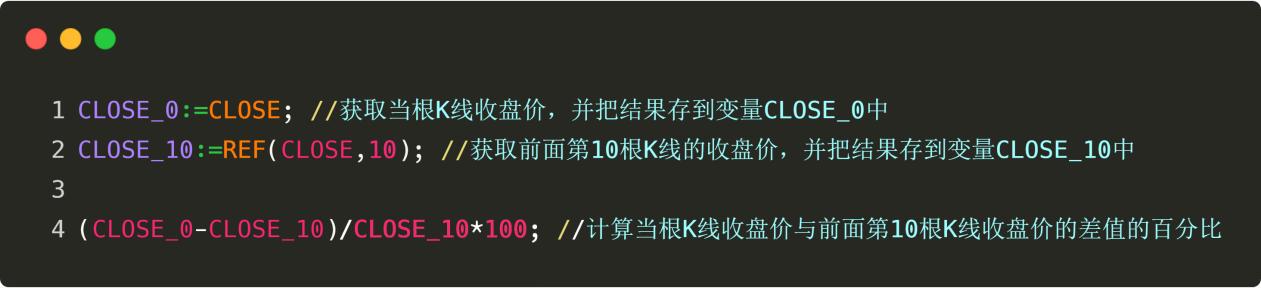

REF(X,N) — ссылается на значение X N циклов назад.

Пример: REF(CLOSE,1); Получить цену открытия предыдущей K-линии

MA(X,N) ——Найти простое скользящее среднее значение X за N периодов

Пример: MA(CLOSE,10); //Получаем 10-периодную скользящую среднюю последней K-линии

CROSSUP(A,B) — Когда A пересекает B снизу вверх, возвращается 1 (Да), в противном случае возвращается 0 (Нет)

Пример: CROSSUP(CLOSE,MA(C,10)) // Цена закрытия пересекает 10-периодную среднюю цену

CROSSDOWN(A,B) — Когда A пересекает B сверху, возвращается 1 (Да), в противном случае возвращается 0 (Нет)

Пример: CROSSDOWN(CLOSE,MA(C,10)) // Цена закрытия пересекает вниз 10-периодную среднюю цену

BK——Купить Открытие Позиции

Пример: CLOSE>MA(CLOSE,5),BK; //Цена закрытия больше 5-периодной скользящей средней, позиция покупки

SP——Продать, чтобы закрыть позицию

Пример: CLOSE<MA(CLOSE,5),SP; // Цена закрытия меньше 5-периодной скользящей средней, продаем и закрываем позицию

SK——Продажа Открытие Позиции

Пример: CLOSE<MA(CLOSE,5),SK; //цена закрытия меньше 5-периодной скользящей средней, позиция продажи

BP ——Купить для закрытия

Пример: CLOSE>MA(CLOSE,5),BP; //Цена закрытия больше 5-периодной скользящей средней, покупаем и закрываем позицию

BPK ——Купить, чтобы закрыть позицию, и купить, чтобы открыть позицию (обратная длинная позиция)

Пример: CLOSE>MA(CLOSE,5),BPK; // Цена закрытия больше 5-периодной скользящей средней, закрываем короткую позицию, а затем покупаем, чтобы открыть новую позицию.

SPK ——Продажа для закрытия позиции и продажа для открытия позиции (короткая продажа)

Пример: CLOSE<MA(CLOSE,5),SPK; // Цена закрытия меньше 5-периодной скользящей средней, закрываем длинную позицию, а затем продаем открытую позицию.

ЗАКРЫТИЕ ——Закрытие всех позиций, рекомендуется для использования в модели увеличения и уменьшения позиций. Пример: ЗАКРЫТИЕ; закрытие всех позиций во всех направлениях.

Часто используемые API языка JavaScript

Прежде чем объяснять API языка JavaScript, давайте рассмотрим общую структуру кода и его функциональные компоненты. Это поможет вам лучше понять API. Смотрите пример ниже:

Рисунок 2-10 Пример кода JavaScript

Как показано в коде выше:

Создание переменной в языке JavaScript часто называют «объявлением» переменной. В красном коде мы используем ключевое слово var для объявления переменной, а имя переменной указано в оранжевом коде: «aa».

В JavaScript для присвоения значений используется знак равенства, то есть значение справа от «=» присваивается переменной слева.

Голубой код "exchange" — это объект обмена. Здесь exchange относится к фьючерсной компании, которую вы задаете. Это фиксированный формат, который означает, что при вызове API языка JavaScript вы должны указать объект обмена.

Зеленый код — это JavaScript API. Когда мы вызываем его, мы на самом деле вызываем функцию в объекте обмена. Обратите внимание на точку после синего кода, которая также является фиксированным форматом. Функция здесь та же самая, что и функция, которую мы изучали в средней школе. Если функция не требует параметров, используйте пустые скобки для обозначения этого; если функция должна передавать параметры, запишите параметры внутри скобок.

После изучения базовой структуры и принципов кода на примерах мы покажем вам несколько API языка JavaScript, которые вы часто будете использовать в будущем.

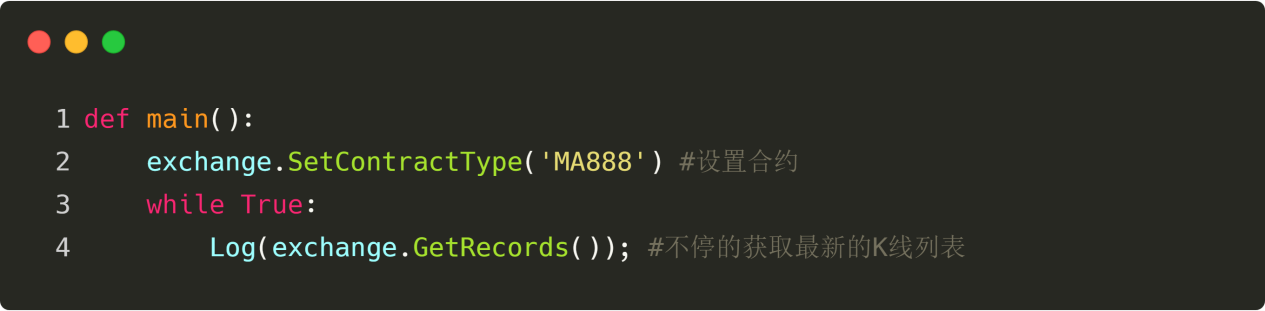

SetContractType("Product Code") ——Установите тип контракта, то есть, каким продуктом вы хотите торговать.

Пример: exchange.SetContractType("rb1905"); //Установите тип транзакции на "Контракт на арматуру 1905"

GetTicker ——Получить данные Tick

Пример: exchange.GetTicker(); //Получить данные Tick

GetRecords ——Получить данные K-line

Пример: exchange.GetRecords(); //Получить данные K-line

Купить

Пример: exchange.Buy(5000, 1); //Купить один лот по 5000 юаней

Продать——Купить

Пример: exchange.Sell(5000, 1); //Продать один лот по 5000 юаней

GetAccount ——Получить информацию об учетной записи

Пример: exchange.GetAccount(); //Получить информацию об аккаунте

GetPosition ——Получить информацию о позиции

Пример: exchange.GetPosition(); //Получить информацию о позиции

SetDirection ——Установите тип длинного или короткого ордера

Пример:

exchange.SetDirection("buy"); //Установите тип ордера на покупку, чтобы открыть длинную позицию

exchange.SetDirection("closebuy"); //Установите тип ордера на продажу, чтобы закрыть длинные позиции

exchange.SetDirection("sell"); //Установите тип ордера на продажу, чтобы открыть короткую позицию

exchange.SetDirection("closesell"); //Установите тип ордера на покупку, чтобы закрыть короткие позиции

Журнал - Вывод сообщения в журнал.

Пример: Log("hello, world"); // Вывести "hello world" в журнал

Сон — приостановка программы на определенный период времени.

Пример: Sleep(1000); //Приостановить программу на 1 секунду

У некоторых из вас могут возникнуть вопросы: как запомнить столько API, перечисленных выше? На самом деле, вам не обязательно все это запоминать. На официальном сайте Inventor Quant есть подробный набор документации по API. Это как искать в словаре: когда вам что-то нужно, просто загляните в него. Не пугайтесь кодов и другого контента, с которым вы знакомы впервые. Мы хотим организовать наши собственные стратегии с помощью этих языков. Пожалуйста, помните, что технология никогда не является порогом количественной оценки. Наличие у вас хорошей стратегии является ключом к тому, сможете ли вы долгосрочно работать на количественном рынке.

Подвести итог

Выше приведены наиболее часто используемые API в количественной торговле, которые в основном включают: получение данных, расчет данных, размещение заказов на покупку и продажу, которых достаточно для обработки простой количественной торговой стратегии. Конечно, если вы хотите написать более сложную стратегию, вам нужно зайти на официальный сайт Inventor Quantitative Tool, чтобы получить его.

Домашнее задание

- Попробуйте написать утверждение на языке май о том, что 5-периодная скользящая средняя пересекает 10-периодную скользящую среднюю.

- Попробуйте использовать GetAccount в JavaScript, чтобы получить информацию о своей учетной записи, и вывести ее в журнал с помощью Log.

Предварительный просмотр следующего раздела

Программирование похоже на сборку кубиков Lego, API — на различные части кубиков, а процесс программирования заключается в том, чтобы собрать различные детали Lego в целостную игрушку. В следующем разделе я покажу вам, как использовать API языка Mai для создания полноценной количественной торговой стратегии.

2.4 Как писать стратегии в Inventor Quantitative System

краткое содержание

Изучив предыдущие разделы, вы наконец-то можете приступить к написанию количественных торговых стратегий. Это будет для вас самым важным шагом на пути перехода от ручной торговли к количественной торговле. На самом деле, это не так уж и загадочно. Написание стратегии — это не более чем превращение ваших идей в код. В этом разделе мы реализуем количественную торговую стратегию с нуля и познакомим вас с тем, как писать стратегии в системе Inventor Quantitative System.

Подготовить

Сначала откройте официальный сайт Inventor Quantitative Tool и нажмите по очереди «Библиотека стратегий» и «Новая стратегия». Следует отметить, что перед началом написания кода вам необходимо выбрать язык Mai или язык JavaScript в выпадающем меню языков программирования. Конечно, платформа также поддерживает Python, C++ и визуальный язык.

Стратегические идеи

В предыдущей главе мы представили стратегию прорыва цены через скользящую среднюю. То есть: если цена выше средней цены за последние 10 дней, покупайте; если цена ниже средней цены за последние 10 дней, продавайте. Однако, хотя цена может напрямую отражать состояние рынка, будет много ложных сигналов прорыва; поэтому нам необходимо модернизировать и улучшить эту стратегию.

Сначала выберите скользящую среднюю с большим периодом, чтобы определить направление тренда, которая, по крайней мере, отфильтровала почти половину ложных сигналов прорыва. Хотя скользящая средняя с большим периодом медленная, она будет более стабильной; затем, чтобы еще больше увеличить вероятность успеха входа, добавьте еще одно условие, что эта скользящая средняя с большим периодом будет, по крайней мере, восходящей; наконец, используйте относительное положение цены, краткосрочной скользящей средней и долгосрочной скользящей средней, чтобы сформировать полную торговую стратегию.

Стратегическая логика

Используя вышеизложенные стратегические идеи и мысли, мы можем попытаться выстроить логику стратегии. Логика здесь не в том, чтобы просить вас рассчитать законы движения небесных тел; это не так уж и сложно. Это не более чем выражение предыдущих стратегических идей словами.

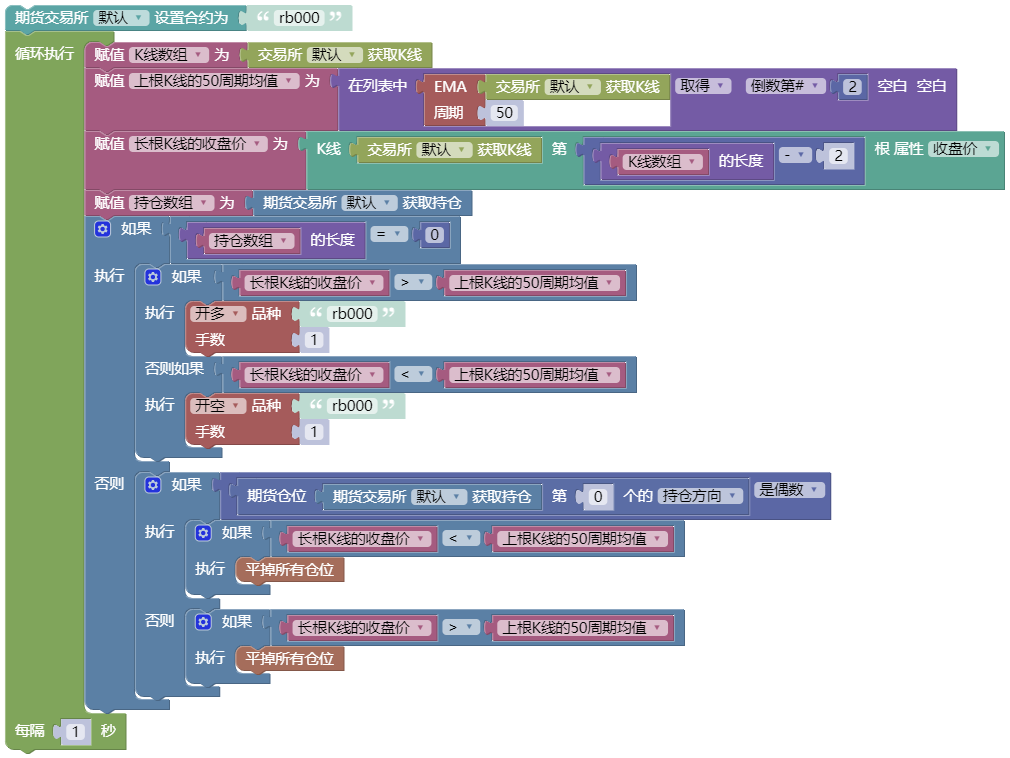

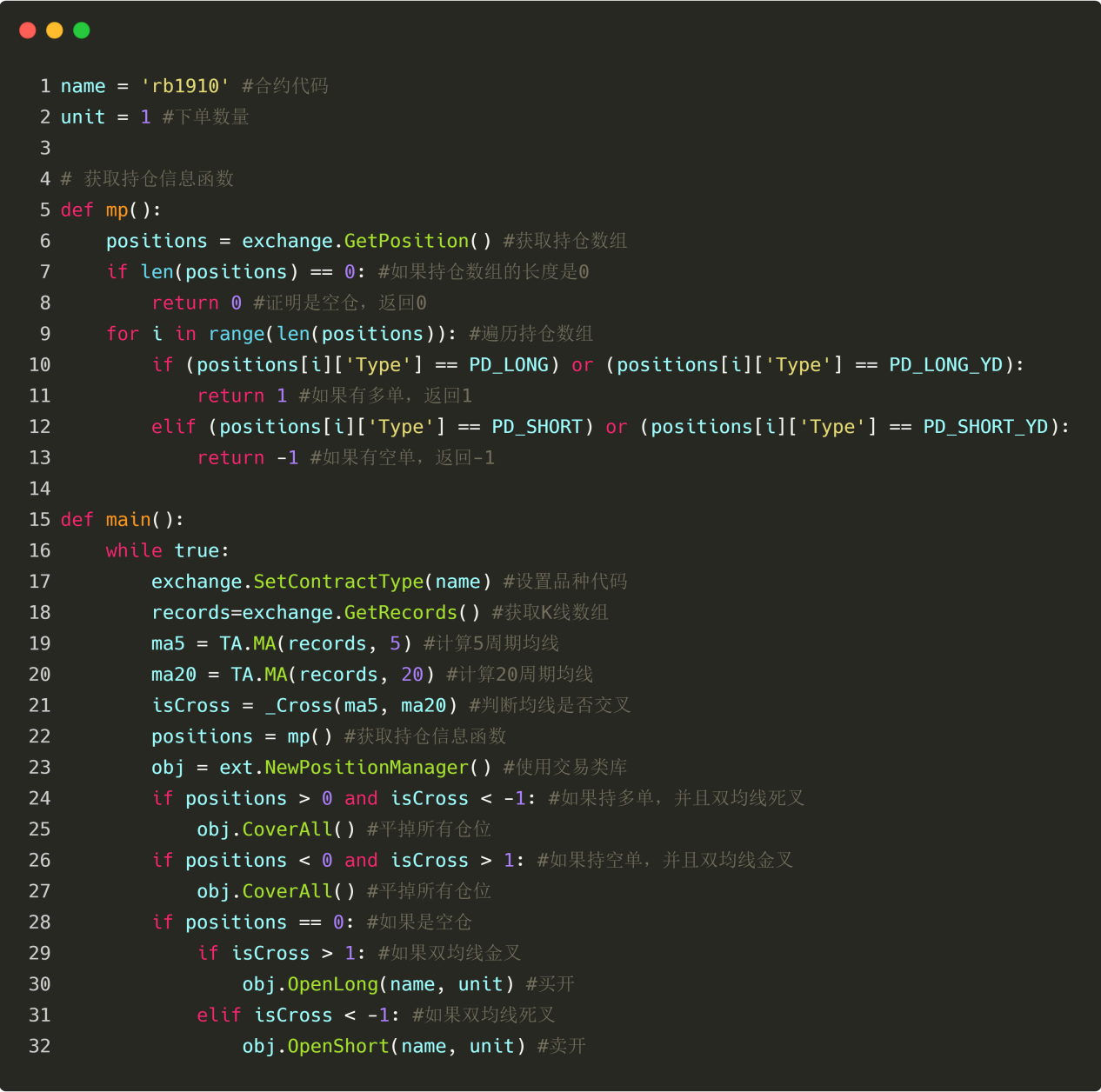

Открытие длинной позиции: Если текущей позиции нет, а цена закрытия больше краткосрочной скользящей средней, а цена закрытия больше долгосрочной скользящей средней, а краткосрочная скользящая средняя больше долгосрочной скользящей средней, а долгосрочная скользящая средняя растет.

Открыть короткую позицию: Если текущей позиции нет, а цена закрытия меньше краткосрочной скользящей средней, а цена закрытия меньше долгосрочной скользящей средней, а краткосрочная скользящая средняя меньше долгосрочной скользящей средней, а долгосрочная скользящая средняя падает.

Закрытие длинной позиции: Если в данный момент у вас открыт длинный ордер, а цена закрытия меньше долгосрочной скользящей средней, или краткосрочная скользящая средняя меньше долгосрочной скользящей средней, или долгосрочная скользящая средняя снижается.

Закрытие короткой позиции: Если в данный момент у вас открыт короткий ордер, а цена закрытия больше долгосрочной скользящей средней, или краткосрочная скользящая средняя больше долгосрочной скользящей средней, или долгосрочная скользящая средняя растет.

Вышеизложенное является логической частью всей количественной торговой стратегии. Если преобразовать текстовую версию логики стратегии в код, то она будет включать три шага: получение рыночных условий, расчет индикаторов и размещение ордеров на покупку и продажу.

Языковая стратегия

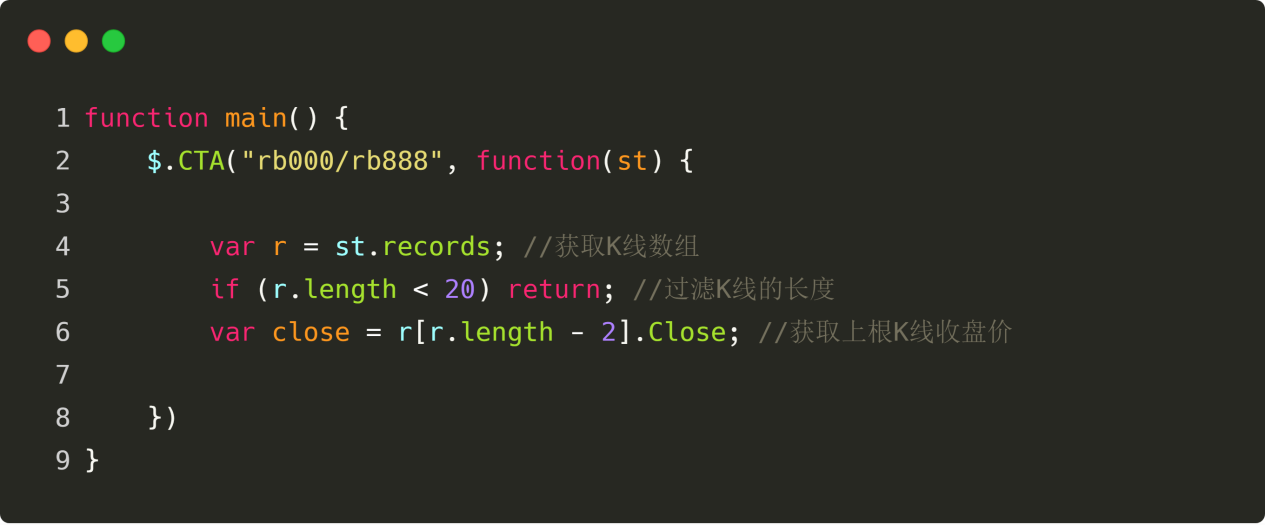

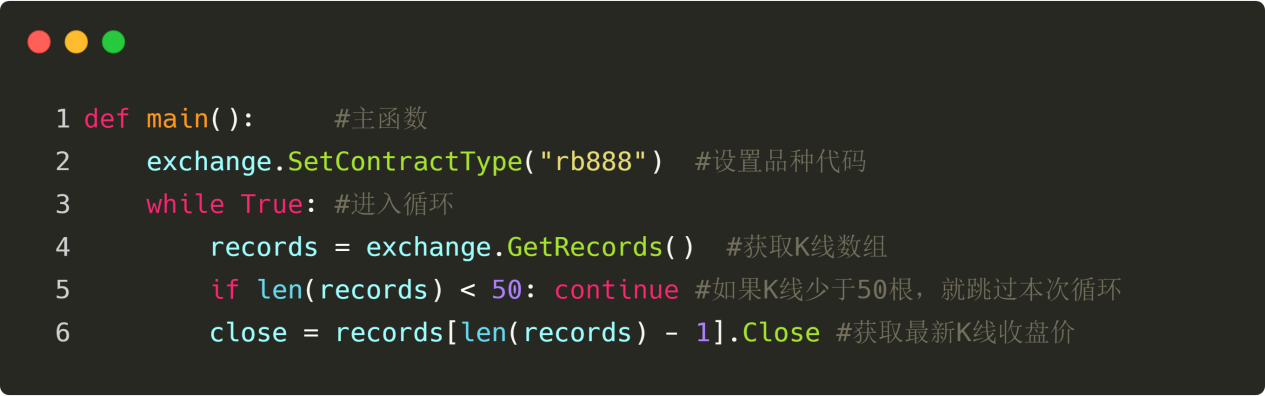

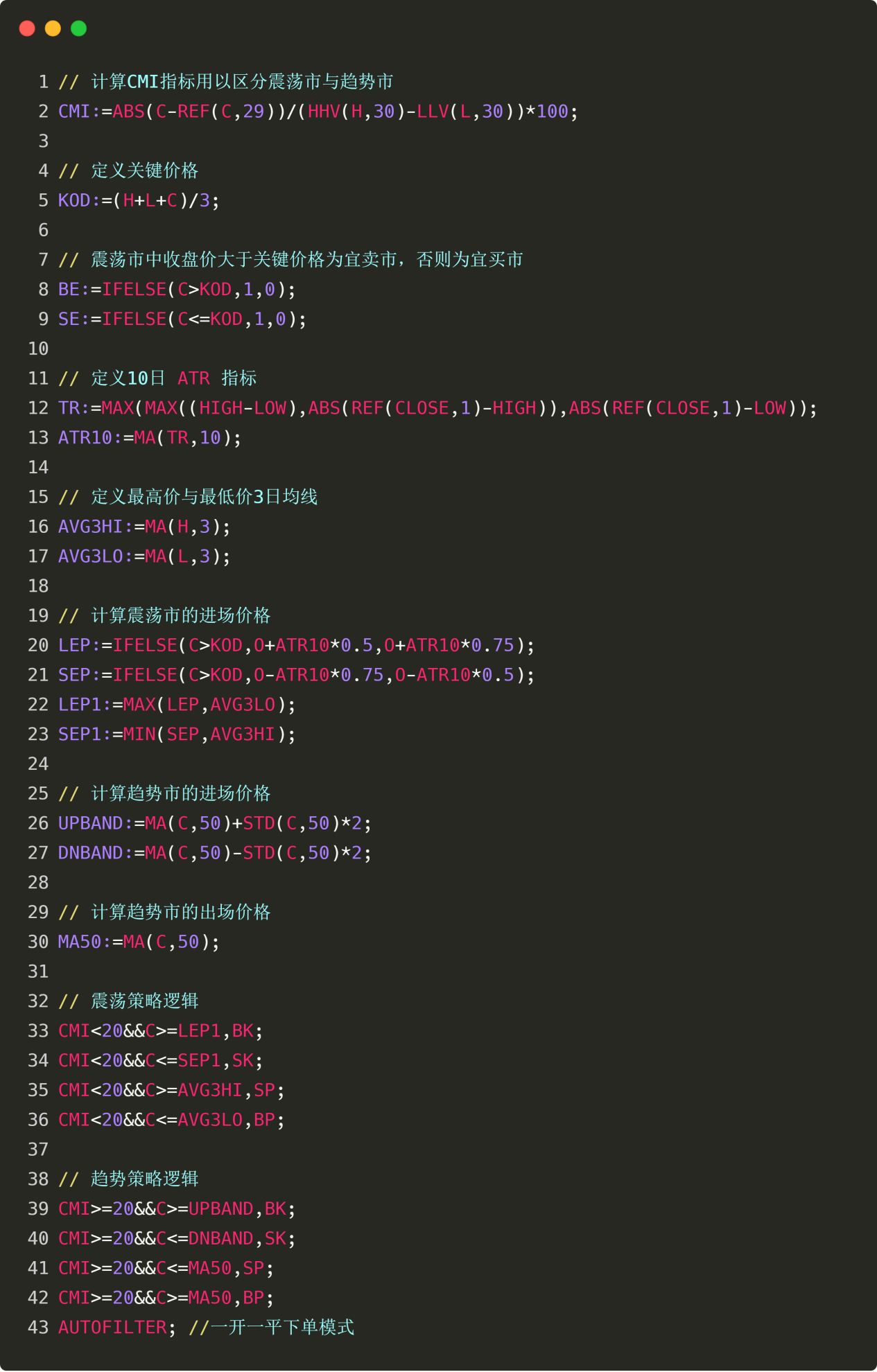

Первый шаг — получить рыночную информацию. В этой количественной торговой стратегии нам нужно получить только цену закрытия. В языке Mai API для получения цены закрытия: CLOSE. То есть, вам нужно написать CLOSE в коде, чтобы получить цену закрытия последней K-линии.

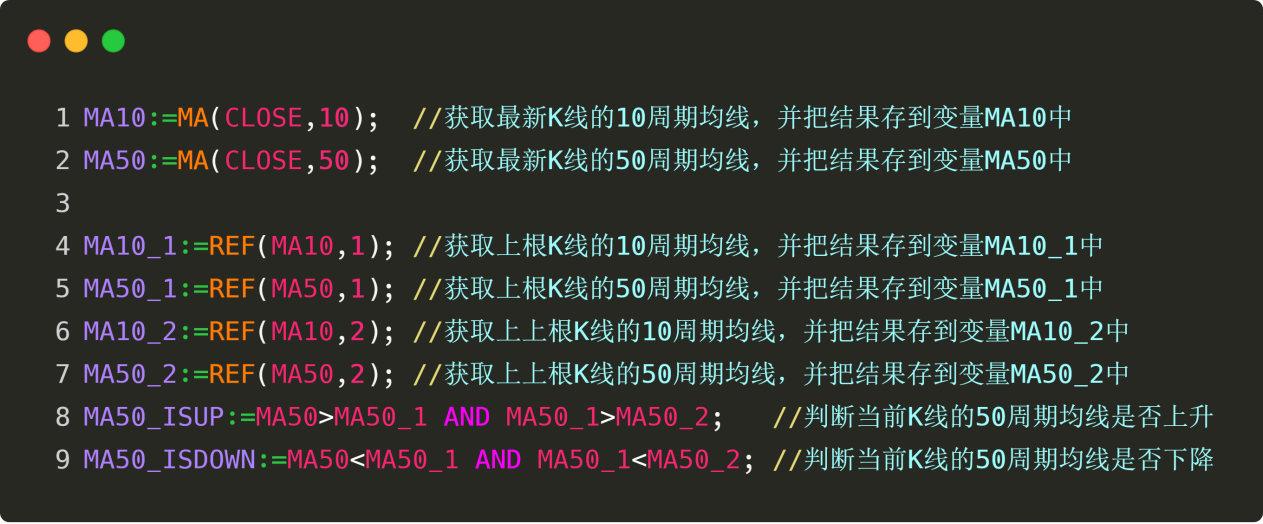

Затем идут расчетные индикаторы. В этой количественной торговой стратегии мы используем всего 2 технологии, а именно: краткосрочную скользящую среднюю и долгосрочную скользящую среднюю. Мы предполагаем, что краткосрочная скользящая средняя — это 10-периодная скользящая средняя, а долгосрочная скользящая средняя — это 50-периодная скользящая средняя. Так как же нам использовать код для представления 10-периодной скользящей средней и 50-периодной скользящей средней? Пожалуйста, смотрите следующий рисунок:

Рисунок 2-11 Код стратегии языка Mai

При ручной торговле мы можем сразу увидеть, растет или падает 50-периодная скользящая средняя, но как выразить это в коде? Подумайте об этом внимательно. Чтобы оценить, растет ли скользящая средняя, разве 50-периодное скользящее среднее значение текущей линии K не больше 50-периодного скользящего среднего значения предыдущей линии K, а 50-периодное скользящее среднее значение предыдущей линии K не больше 50-периодного скользящего среднего значения предыдущей линии K? Обратное верно, то есть скользящая средняя падает. Итак, в коде это должно быть так:

Рисунок 2-12 Код скользящего среднего суждения языка Mai

Обратите внимание на розово-красный код «AND» в строках 8 и 9 на рисунке выше. На языке май это означает «и». Например, 9-я строка переводится на китайский язык как: если 50-периодная скользящая средняя текущей K-линии больше 50-периодной скользящей средней предыдущей K-линии, а 50-периодная скользящая средняя предыдущей K-линии больше 50-периодной скользящей средней предыдущей K-линии, то значение рассчитывается как «да»; в противном случае значение рассчитывается как «нет», а результат присваивается «MA50_ISUP».

Последний шаг — разместить заказы на покупку и продажу. Вам нужно только вызвать API заказа количественного инструмента изобретателя после кода логики покупки и продажи, чтобы выполнить операции покупки и продажи. Пожалуйста, смотрите следующий рисунок:

Рисунок 2-13 Код транзакции покупки и продажи на языке Mai

Обратите внимание на розово-красный код «OR» в строках 13 и 14 на картинке выше. На языке май это означает «или». Например, строка 13 переводится на китайский язык как: если цена закрытия текущей K-линии меньше 50-периодной скользящей средней текущей K-линии или 10-периодная скользящая средняя текущей K-линии меньше 50-периодной скользящей средней текущей K-линии, то значение рассчитывается как «да» и ордер размещается немедленно; в противном случае значение рассчитывается как «нет» и ничего не происходит.

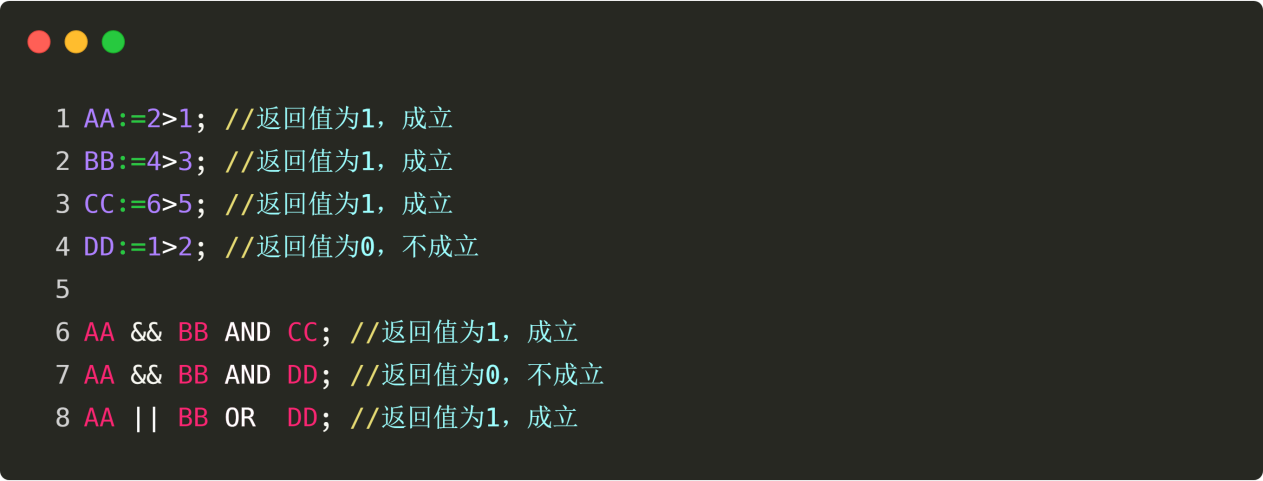

Обратите внимание: «И» и «ИЛИ» — логические операторы в языке маи:

«И» означает, что когда все условия «да», то конечное условие — «да»;

«ИЛИ» означает, что среди всех условий, если хотя бы одно из условий имеет значение «да», то окончательное условие будет «да».

Подвести итог

Выше представлен весь процесс написания торговых стратегий на языке Mai в Inventor Quantitative Tool. Всего три шага: от идеи стратегии до ее замысла и описания логики словами, и, наконец, реализация полной торговой стратегии с помощью кода. Хотя это простая стратегия, конкретный процесс ее реализации аналогичен процессу реализации сложной стратегии, за исключением того, что алгоритм и структура данных стратегии отличаются. Таким образом, если вы понимаете и овладеваете процессом количественной стратегии, описанным в этом разделе, вы можете использовать язык Mai для проведения количественных стратегических исследований и практиковаться с количественными инструментами изобретателя по мере необходимости.

Домашнее задание

- Попробуйте реализовать стратегии, описанные в этом разделе, самостоятельно.

- На основе стратегии в этом разделе добавьте функции стоп-профит и стоп-лосс.

Предварительный просмотр следующего раздела

В разработке количественных торговых стратегий языки программирования подобны оружию и снаряжению. Хороший язык программирования может помочь вам получить вдвое больший результат при вдвое меньших усилиях. Например, в индустрии количественной торговли существует более десятка наиболее часто используемых языков, включая Python, C++, Java, C#, EasyLanguage, Mai Language и т. д. Какое оружие мне выбрать, отправляясь на поле боя? В следующем разделе мы познакомим вас с этими распространенными языками программирования и характеристиками каждого языка программирования.

Глава 3 Простой язык программирования для реализации торговых стратегий

3.1 Горизонтальная оценка языков программирования количественной торговли

краткое содержание

В Главе 1 и Главе 2 мы изучили основы количественной торговли и то, как использовать количественные инструменты изобретателя. В этой главе мы подробно реализуем торговую стратегию. Если вы хотите хорошо выполнять свою работу, вам сначала нужно заточить свои инструменты. Для реализации торговых стратегий необходимо сначала освоить язык программирования. В этом разделе впервые представлены основные языки программирования в количественной торговле, а также характеристики каждого языка программирования.

Что такое язык программирования

Прежде чем изучать язык программирования, необходимо сначала понять концепцию «языка программирования». Язык программирования — это язык, который понимают и люди, и компьютеры. Это стандартизированный код общения. Цель языка программирования — использовать человеческий язык для управления компьютерами и сообщать им, что мы хотим делать. Компьютеры могут выполнять инструкции в соответствии с языками программирования, и мы также можем писать коды для выдачи инструкций компьютерам.

Так же, как наши родители учили нас говорить в детстве, они также учили нас понимать, что говорят другие. После длительного периода влияния и самостоятельного обучения мы научились говорить, не осознавая этого, и могли понимать, что говорят другие дети. Существует множество языков, включая китайский, английский, французский и т. д. Например:

Китайский: Привет, мир!

Русский: Привет, мир!

Французский: Bonjour tout le monde

Если вы используете язык программирования для отображения «Hello World» на экране компьютера, это будет выглядеть так:

Язык C: puts("Hello World");

Язык Java: System.out.println("Hello World");

Язык Python: print("Hello World")

Мы видим, что компьютерные языки имеют свои собственные определенные правила, и существует множество языков. Эти языковые правила являются классификациями языков программирования, которые нам нужно объяснить вам сегодня. В каждой классификации нам нужно запомнить только самые основные и часто используемые правила, и мы можем использовать эти языки программирования для общения с компьютерами и позволить компьютерам выполнять соответствующие стратегии в соответствии с нашими инструкциями.

Классификация языков программирования

Чтобы облегчить вам поиск и сравнение, а также помочь выбрать подходящий вам язык программирования для количественной торговли, мы классифицируем шесть наиболее часто используемых языков программирования, а именно: Python, Matlab/R, C++, Java/C#, EasyLanguage и визуальный язык (как показано ниже).

Рисунок 3-1 Оценка языка программирования

Мы оценили их по функциональности, скорости работы, масштабируемости и сложности обучения. Оценка находится в диапазоне от 1 до 5. Например, оценка 5 по функциональному диапазону означает, что функция мощная, а оценка 1 означает, что функция слабая. (Как показано выше) Визуальный язык и EasyLanguage просты в изучении и отлично подходят для новичков; Python — мощный язык с большими возможностями расширения, что делает его пригодным для разработки более сложных торговых стратегий; C++ обеспечивает более высокую скорость торговли и больше подходит для высокочастотных трейдеров.

Однако оценка каждого языка программирования в основном направлена на его применение в сфере количественной торговли и содержит личные субъективные элементы. Вы также можете критиковать в разделе комментариев или выдвигать свои мнения для обсуждения. Далее мы начнем знакомить вас с этими языками программирования по одному.

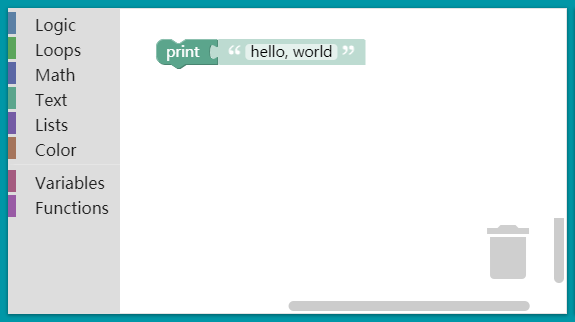

Визуальный язык

Визуальное программирование имеет долгую историю и не является чем-то новым. Эта концепция программирования "что видишь, то и получаешь", оснащенная различными модулями управления, может строить логику кода и завершать разработку торговой стратегии простым перетаскиванием. Процесс очень похож на строительные блоки.

Рисунок 3-2 Интерфейс визуального языка программирования

Как показано выше, ту же программу можно завершить всего несколькими строками кода в визуальном программировании платформы количественной торговли Inventor. Это значительно снижает порог программирования, что является отличным опытом работы, особенно для трейдеров, не имеющих никаких знаний в области программирования.

Поскольку базовая стратегия реализации этого визуального языка преобразована в C++, это мало влияет на скорость работы программы. Однако его функциональность и масштабируемость относительно слабы, и на нем невозможно разрабатывать слишком сложные или изощренные торговые стратегии.

EasyLanguage

Так называемый EasyLanguage относится к языку программирования, уникальному для некоторого коммерческого программного обеспечения для количественной торговли. Хотя эти языки также имеют некоторые объектно-ориентированные функции, в своих приложениях они в основном реализованы в виде скриптов. С точки зрения синтаксиса он также очень близок к нашему естественному языку. Для новичков в количественной торговле использование EasyLanguage в качестве точки входа — лучший выбор. Например: язык май в количественной торговой платформе изобретателя.

Этот скриптовый язык не имеет проблем с бэктестингом стратегии и реальной торговлей в своем конкретном программном обеспечении, но он часто ограничен в плане масштабируемости. Например, разработчики стратегий не могут вызывать внешние API. Более того, с точки зрения скорости работы, этот скриптовый язык работает на собственной виртуальной машине, а его оптимизация производительности не так хороша, как у Java/C#, поэтому он медленнее.

Python

На Stackoverflow количество посещений основных языков программирования за последние годы практически не изменилось, и только Python демонстрирует тенденцию к росту. Python можно использовать для разработки веб-сайтов, машинного обучения, глубокого обучения, анализа данных и т. д. Благодаря своей гибкости и открытости он стал самым распространенным языком. То же самое касается и области количественных инвестиций. В настоящее время большинство отечественных количественных платформ основаны на Python.

Базовые структуры данных Python, списки и словари, очень эффективны и в принципе могут удовлетворить потребности в представлении данных. Если вам нужна более быстрая и полная структура данных, рекомендуется использовать NumPy и SciPy. Эти две библиотеки в основном называются стандартными библиотеками для научных вычислений Python.

Для финансовой инженерии более специализированной библиотекой является Pandas, которая имеет две структуры данных, Series и DataFrame, и отлично подходит для обработки временных рядов.

С точки зрения скорости Python находится посередине, медленнее C++ и быстрее EasyLanguage, в основном потому, что Python — динамический язык, и его скорость при работе на чистом Python средняя. Однако вы можете использовать Cython для статической оптимизации некоторых функций, чтобы приблизиться к скорости C++.

Как язык-связующее, Python является бесспорным номером один с точки зрения производительности расширения. Помимо возможности расширяемого подключения к другим языкам, API расширения также разработано так, чтобы быть очень простым в использовании. С точки зрения сложности обучения, Python имеет простой синтаксис, легко читаемый код и прост в освоении.

Matlab/R

Далее идут Matlab и R. Эти два языка в основном используются для анализа данных. Авторы языка создали множество синтаксических конструкций для научных операций. Их характеристики в том, что они естественным образом поддерживают количественные торговые операции. Однако сфера его применения относительно ограничена, и в основном он используется для анализа данных и бэк-тестирования стратегий. Что касается разработки торговых систем и алгоритмов стратегий, то их удобство использования и стабильность относительно невысоки.

Кроме того, их скорость работы и масштабируемость относительно низкие, поскольку Matlab и R работают на уникальных языковых виртуальных машинах. С точки зрения производительности их виртуальные машины значительно хуже, чем Java и C#. Но поскольку их синтаксис ближе к математическим выражениям, их относительно легче выучить.

C++

C++ — это язык программирования общего назначения, поддерживающий несколько моделей программирования, таких как процедурное программирование, абстракция данных, объектно-ориентированное программирование, обобщенное программирование и шаблоны проектирования. Вы можете использовать C++ для реализации всех функций, которых хотите достичь, но самым большим недостатком такого мощного языка является то, что его очень сложно изучить, например, из-за шаблонов, указателей, утечек памяти и т. д.

В настоящее время C++ по-прежнему является предпочтительным языком программирования для крупномасштабной высокочастотной торговли. Причина проста. Поскольку характеристики языка C++ легче поддаются приближению к базовому компьютеру, он является наиболее эффективным инструментом для разработки высокопроизводительных систем бэктестинга и исполнения, обрабатывающих большие объемы данных.

Java/C#

Java/C# — это статические языки, которые работают на виртуальных машинах. По сравнению с C++, здесь нет ошибок выхода за пределы массива, нет дампа памяти, выброшенные исключения могут точно определить местоположение кода ошибки, у них есть собственный механизм автоматической сборки мусора, нет необходимости беспокоиться об утечках памяти и т. д. Поэтому с точки зрения сложности изучения синтаксиса они также проще, чем C++. С точки зрения скорости работы, поскольку все их виртуальные машины имеют собственную функцию JIT для компиляции во время выполнения, их скорость уступает только C++.

Однако с точки зрения функциональности невозможно оптимизировать базовую торговую систему так, как это сделано в C++. С точки зрения производительности расширения он слабее, чем C++, поскольку их расширение должно проходить через мост C, а сами эти два языка работают на виртуальных машинах, поэтому при расширении функциональных модулей необходимо преодолеть дополнительный слой стены, чтобы достичь этого.

Подвести итог

Но опять же, язык количественного программирования не важен, важна идея. Нет абсолютно никаких проблем в использовании количественного языка Mai и языка визуализации изобретателя в качестве трамплина для количественного входа. Чтобы улучшиться после входа, вам нужно постоянно пробовать и исследовать в сочетании с различными рыночными условиями. Можно сказать, что идеи определяют выход, а видение определяет область.