Первое поколение торговых систем и стратегий CTA

Первое поколение торговых систем CTA появилось в 1960-х и 1970-х годах. Благодаря сильной тенденции на товарном рынке в то время стратегия CTA принесла значительную прибыль. Сильная тенденция на товарных рынках в этот период может быть обусловлена продолжающимся экономическим ростом и ростом экономической инфляции после Второй мировой войны. Сильные трендовые рынки позволяют простым системам, следующим за трендом, достигать более высокой доходности. Первое поколение систем CTA имело дело с меньшим количеством основных рынков и разновидностей, а торговая система была относительно простой и обычно представляла собой торговую систему, отслеживающую несколько торговых целей. Эта стратегия оказалась эффективной благодаря тенденциям на товарных рынках того времени.

Стратегии, используемые в первом поколении торговых систем, представляли собой известные сейчас стратегии следования за трендом, такие как системы скользящих средних (плюс некоторые простые условия фильтрации, например, когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю выше нее или наоборот). Простая стратегия следования за трендом может эффективно сыграть на продолжении тренда в основных принципах торговли. Причинами этой устойчивости являются продолжающийся экономический рост, инфляция и нефтяные кризисы. Однако когда многие трейдеры используют одну и ту же стратегию, а фундаментальные факторы больше не действуют, торговые стратегии первого поколения должны эволюционировать, чтобы адаптироваться к новым условиям.

Торговые системы и стратегии CTA второго поколения

В результате отделения доллара США от золота рынок финансовых фьючерсов быстро развивался в период с 1970 по 1980 год, что позволило фондам, управляющим фьючерсами, участвовать во многих фьючерсных рынках, включая денежные рынки, рынки облигаций, фьючерсы на фондовые индексы и производные финансовые инструменты на акции. Кроме того, развитие и низкая стоимость информационных технологий позволяют легко получать данные в течение дня. Увеличение объема капитала, поступающего в фонды CTA, и усиление конкуренции сделали стратегии CTA более сложными и адаптивными.

Исходя из вышеперечисленных характеристик рынка, торговая система и стратегия CTA второго поколения имеет следующие характеристики по сравнению со стратегией CTA первого поколения:

-

Предметы сделок более разнообразны. Появление рынка финансовых фьючерсов сделало торговые продукты и рынки более диверсифицированными.

-

С точки зрения торговых стратегий, стратегии торговой системы CTA второго поколения не ограничиваются чистым следованием тренду и ценовыми прорывами. Применяйте больше математических моделей для мониторинга нескольких рынков. Использовать ли следование тренду на основе различных рыночных условий или стратегию усредненного реагирования. Длительный период низкой волатильности на фьючерсном рынке также имел место из-за ликвидности многих учреждений, участвующих на фьючерсном рынке. В таких обстоятельствах традиционным системам CTA первого поколения сложно быть прибыльными и адаптироваться к изменениям рынка. Стратегия становится важной.

-

Стратегия CTA второго поколения позволяет совершать краткосрочные сделки с торговыми окнами и временем удержания позиции. В отличие от стратегий CTA первого поколения, стратегии второго поколения начали отслеживать внутридневные торговые модели для краткосрочной и высокочастотной торговли. Эта особенность обусловлена развитием компьютерных технологий, благодаря которым предоставление финансовых данных становится более своевременным и частым.

Торговая система и стратегия CTA третьего поколения

Торговая система CTA третьего поколения представляет собой дальнейшую диверсификацию, децентрализацию и большую адаптивность торговой системы второго поколения. Третье поколение CTA использует больше торговых систем для торговли на большем количестве рынков и ассортименте. С точки зрения стратегии используйте более прибыльные рыночные модели. Все это основано на сочетании эксплуатации нескольких моделей на нескольких рынках.

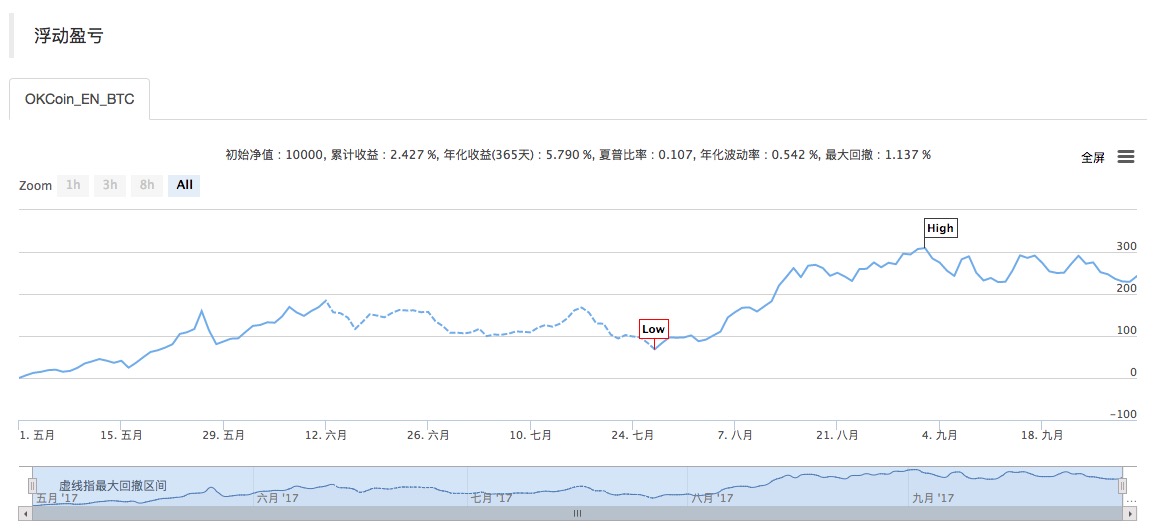

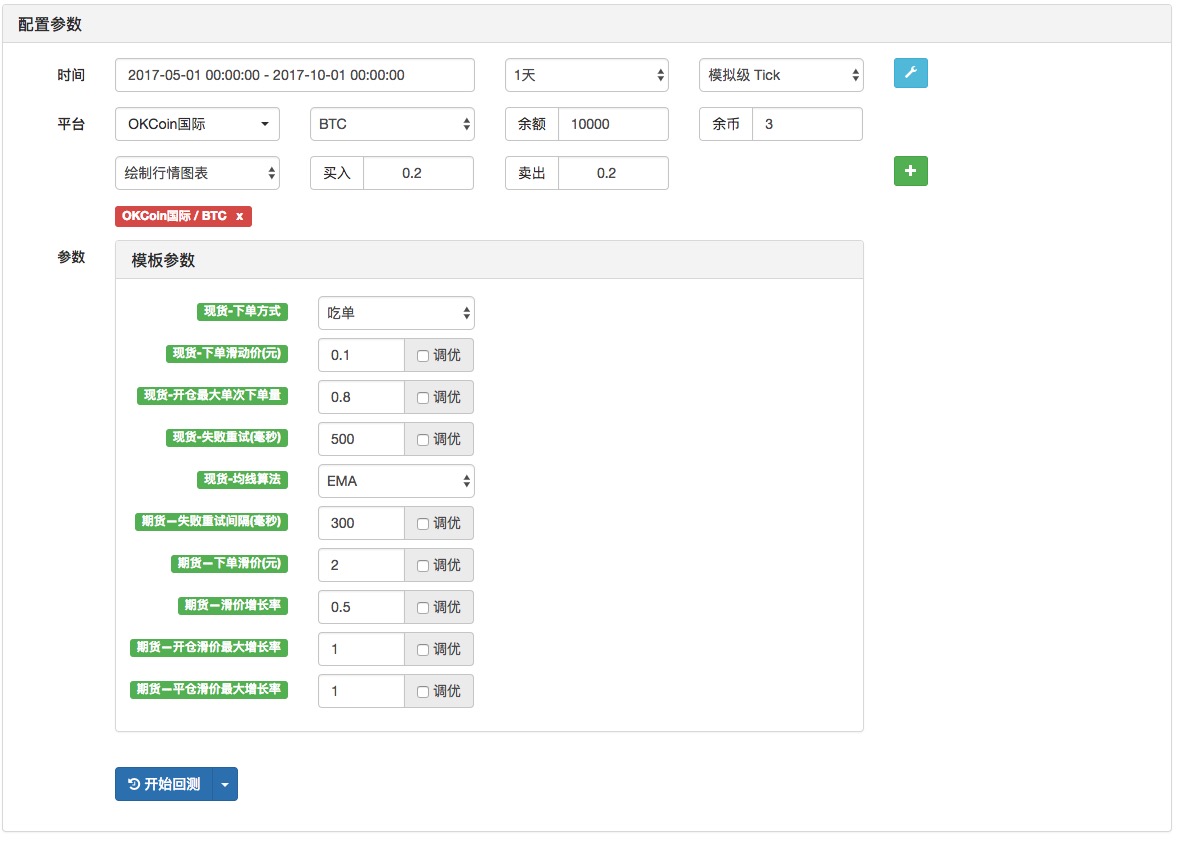

Учитывая, что стратегии CTA так широко используются и со временем стали более зрелыми, они являются классическими моделями стратегий, которые широко используются и должны быть поняты количественными трейдерами (особенно новичками). Платформа Inventor Quantitative разработала библиотеку классов стандартных стратегий CTA. Если Если читатели хотят применить стратегии CTA на платформе Inventor Quantitative, они могут просто скопировать код или напрямую ссылаться на эту библиотеку классов.

Расширяемость также очень удобна, комментарии кода очень понятны и просты для понимания. Если вы хотите выполнить глубокую настройку или расширение, вы можете просто сделать это прямо под существующим фреймворком.

Часть исходного кода (версия JavaScript):

function main() {

$.CTA(exchanges[0], 0.01, function(r, mp, pair){ // 第一个参数是要做的交易所对象,第二个参数0.01是交易所要求的最小下单数量,第三个匿名函数function(){...}是回调函数,交易逻辑就写在这个函数中,该回调函数第一个参数r接收最新的K线数据,第二个参数接收持仓数,第三个参数接收交易对名称

if (r.length < 20) { // 判断K线柱数量

return

}

var emaSlow = TA.EMA(r, 20)

var emaFast = TA.EMA(r, 5)

var cross = _Cross(emaFast, emaSlow); // 判断指标相交状态,_Cross参看:https://www.fmz.com/bbs-topic/1140

if (mp <= 0 && cross > 1) {

Log(pair, "买, 金叉周期", cross, "mp:", mp);

return 0.1 * (mp < 0 ? 2 : 1) // 返回的数值就是要开仓的数量,正数是 开多,负数是开空,0是全部平掉。

} else if (mp >= 0 && cross < -1) {

Log(pair, "卖, 死叉周期", cross, "mp:", mp);

return -0.1 * (mp > 0 ? 2 : 1)

}

})

}

Дополнительный исходный код и полное содержимое библиотеки можно найти на сайте: https://www.fmz.com/strategy/57267

- 1