Стратегия разворота по двум скользящим средним

Обзор

Стратегия разворота по двум скользящим средним рассчитывает простые скользящие средние с двумя различными периодами (коротким и длинным) и генерирует торговые сигналы на основе соотношения цены со скользящими средними. Когда короткая скользящая средняя пересекает длинную снизу вверх, открывается длинная позиция; когда короткая скользящая средняя пересекает длинную сверху вниз, открывается короткая позиция. Данная стратегия относится к трендовым стратегиям.

Принцип стратегии

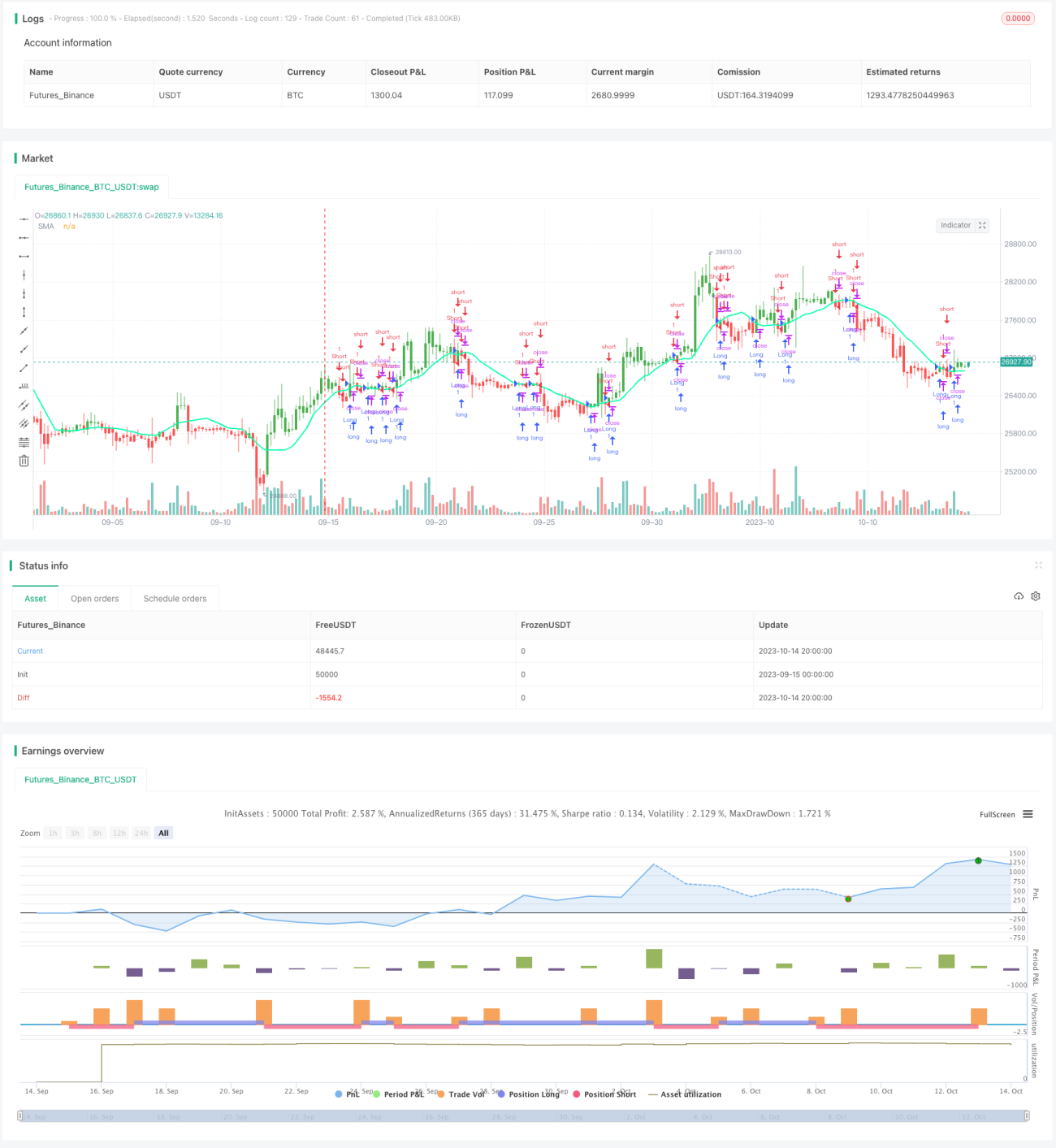

Стратегия задает два простых скользящих средних с разными периодами через входные параметры. Короткопериодная линия называется быстрой линией, а длиннопериодная – медленной линией. Быстрая линия быстрее реагирует на изменения цены и позволяет улавливать краткосрочные тренды; медленная линия реагирует медленнее, отфильтровывая краткосрочный рыночный шум и захватывая основной тренд. Когда быстрая линия пересекает медленную линию снизу вверх, это указывает на усиление восходящего импульса цены – открывается длинная позиция; когда быстрая линия пересекает медленную линию сверху вниз, это указывает на усиление нисходящего импульса – открывается короткая позиция.

Конкретно, стратегия вычисляет две скользящие средние с помощью функции sma() и присваивает результаты переменным xSMA (медленная линия) и быстрая линия. Для расчета скользящих средних используется цена закрытия. Когда цена закрытия пересекает xSMA снизу вверх, открывается длинная позиция; когда цена закрытия пересекает xSMA сверху вниз, открывается короткая позиция. Стратегия также устанавливает временной диапазон для торговли: сигналы генерируются только в заданный временной интервал.

Для каждой сделки устанавливаются уровни тейк-профита и стоп-лосса, и при их достижении позиция немедленно закрывается. Кроме того, с помощью функции barcolor стратегия окрашивает свечи в зависимости от соотношения цены и медленной линии: при длинной позиции свечи зеленые, при короткой – красные, при закрытии позиции – синие.

Преимущества

- Использование двух скользящих средних позволяет эффективно отслеживать тренд и избегать вводящих в заблуждение краткосрочных рыночных шумов.

- Сочетание быстрой и медленной скользящих средних повышает качество торговых сигналов.

- Установка тейк-профита и стоп-лосса позволяет контролировать риск по каждой сделке.

- Ограничение временного диапазона торговли помогает избежать сильных колебаний, вызванных важными событиями.

- Маркировка торговых сигналов на свечах обеспечивает визуальную поддержку и улучшает наглядность.

Анализ рисков

- Система двух скользящих средних склонна генерировать множество ложных сигналов, что приводит к частым сделкам и увеличивает транзакционные издержки.

- Требуется правильная настройка параметров скользящих средних, иначе эффект сглаживания будет слабым или возникнет проблема излишнего ожидания.

- Система скользящих средних имеет запаздывание, что может привести к пропуску точек разворота тренда.

- Фиксированные уровни тейк-профита и стоп-лосса могут быть слишком произвольными и не поддаваться динамической корректировке.

- Ограничение временного диапазона торговли может привести к пропуску возможностей в другие периоды.

Для снижения рисков можно настроить параметры скользящих средних, оптимизировать стратегию тейк-профита и стоп-лосса, отменить временные ограничения или установить более разумные временные интервалы. Также можно рассмотреть использование дополнительных индикаторов в качестве фильтров, чтобы избежать слишком большого количества ложных сигналов.

Направления оптимизации

- Можно протестировать комбинации разных периодов скользящих средних для поиска оптимальных параметров.

- Можно заменить фиксированные тейк-профит и стоп-лосс на динамические, например, привязанные к ATR.

- Можно добавить другие индикаторы, такие как MACD, KD и т.д., в качестве фильтров сигналов.

- Можно оптимизировать временной диапазон торговли, чтобы захватывать больше торговых возможностей.

- Можно комбинировать с пробойной стратегией, ища сигналы пробоя вблизи скользящих средних.

- Можно создать динамический механизм выхода, например, активное стоп-лоссирование при входе цены в диапазон.

Заключение

Стратегия разворота по двум скользящим средним в целом представляет собой простую и практичную трендовую стратегию. Она в полной мере использует сглаживающий эффект скользящих средних для определения направления тренда и генерирует торговые сигналы с помощью быстрой и медленной линий. Стратегия проста в реализации, логика понятна и подходит для начинающих. Однако она может генерировать много ложных сигналов и страдает от запаздывания. Улучшение параметров и внедрение вспомогательных индикаторов могут сделать стратегию более стабильной и надежной. При правильном использовании эта стратегия может приносить стабильную прибыль и заслуживает всестороннего тестирования и оптимизации.

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1