Стратегия золотого креста и креста смерти двойной EMA

Обзор

Стратегия основана на двойной скользящей средней (EMA) с использованием сигналов «золотого» и «смертельного» пересечения. Она рассчитывает быструю и медленную EMA, открывая длинную позицию при пересечении быстрой EMA снизу вверх над медленной и закрывая её при пересечении сверху вниз. Стратегия проста и подходит для краткосрочной и среднесрочной торговли.

Принцип работы стратегии

Стратегия базируется на двойной EMA. Быстрая EMA имеет короткий период и чувствительно реагирует на изменения цены; медленная EMA имеет длинный период и отражает долгосрочный тренд. Когда быстрая EMA пересекает медленную снизу вверх, формируется «золотой» сигнал, указывающий на сильный краткосрочный рост цены, что даёт сигнал на покупку (открытие длинной позиции). Когда быстрая EMA пересекает медленную сверху вниз, формируется «смертельный» сигнал, указывающий на сильное краткосрочное падение, что требует закрытия позиции.

Конкретные шаги стратегии:

- Настройка параметров быстрой и медленной EMA (периоды SMA, источник данных и т.д.)

- Расчёт быстрой и медленной EMA

- Определение момента «золотого» пересечения: быстрая EMA пересекает медленную снизу вверх

- Определение момента «смертельного» пересечения: быстрая EMA пересекает медленную сверху вниз

- Открытие длинной позиции при «золотом» пересечении

- Закрытие позиции при «смертельном» пересечении

- Опционально: разрешать короткие позиции и использовать стоп-лосс/тейк-профит

- Вывод уведомлений о покупке и продаже

Такая простая стратегия на пересечении двух EMA позволяет следовать за краткосрочным трендом и получать прибыль.

Преимущества

Стратегия обладает следующими преимуществами:

- Простая и понятная логика, легко усваивается.

- Требуется только индикатор двойной EMA, простая реализация.

- Позволяет следовать за краткосрочным трендом, извлекая прибыль из колебаний.

- Настраиваемые периоды EMA, адаптация к разным рыночным условиям.

- Опциональное разрешение коротких позиций для гибкого управления рисками.

- Опциональное использование стоп-лосса и тейк-профита для контроля рисков.

- Вывод сообщений о сделках для удобного мониторинга.

- Легко оптимизируется: гибкая настройка параметров EMA для повышения прибыли.

Риски

Стратегия также имеет некоторые риски:

- Часто генерирует ложные сигналы, что может привести к ненужным убыткам.

- Неправильная установка стоп-лосса может увеличить убытки.

- Возможна высокая частота сделок, увеличивающая комиссии и проскальзывание.

- Фиксированные параметры EMA не адаптируются к изменениям рынка.

- Склонность к покупке на пике и продаже на дне, потеря хладнокровия.

- Невозможность определить разворот тренда, что может привести к открытию позиции против тренда.

Меры управления рисками:

- Оптимизация параметров EMA для снижения вероятности ложных сигналов.

- Разумная установка стоп-лосса для контроля убытков по каждой сделке.

- Оптимизация периодов EMA для снижения частоты сделок.

- Динамическая настройка параметров EMA на разных стадиях рынка.

- Добавление индикаторов для определения тренда, чтобы избежать покупки на пике и продажи на дне.

- Комбинирование с индикаторами определения тренда для подтверждения основного направления.

Направления оптимизации

Стратегию можно оптимизировать в следующих аспектах:

- Динамическая оптимизация параметров EMA: использование разных комбинаций периодов EMA на разных стадиях рынка для повышения эффективности.

- Добавление фильтров по акциям: торговля только по тем акциям, которые удовлетворяют определённым условиям, повышая процент успешных сделок.

- Комбинирование с индикаторами волатильности: снижение размера позиции в периоды низкой волатильности для снижения риска.

- Комбинирование с индикаторами объёма: генерация сигналов только при высоком объёме, подтверждающем тренд.

- Установка ценовых условий: например, открытие позиции по EMA-стратегии только после пробоя 20-дневной линии.

- Оптимизация стоп-лосса и добавление тейк-профита для фиксации прибыли.

- Добавление анализа долгосрочного тренда для предотвращения торговли против тренда.

- Использование алгоритмов глубокого обучения и различных методов машинного обучения для постоянного улучшения стратегии.

Заключение

Таким образом, данная стратегия двойной EMA с сигналами «золотого» и «смертельного» пересечения проста и понятна, легко реализуема, позволяет следовать за колебаниями цены и получать прибыль, но также несёт определённые риски. Контролировать риски и получать стабильную доходность можно с помощью оптимизации параметров, стоп-лосса и тейк-профита, фильтрации акций, анализа долгосрочного тренда и других методов. Стратегия может постоянно совершенствоваться и заслуживает дальнейшего изучения и улучшения.

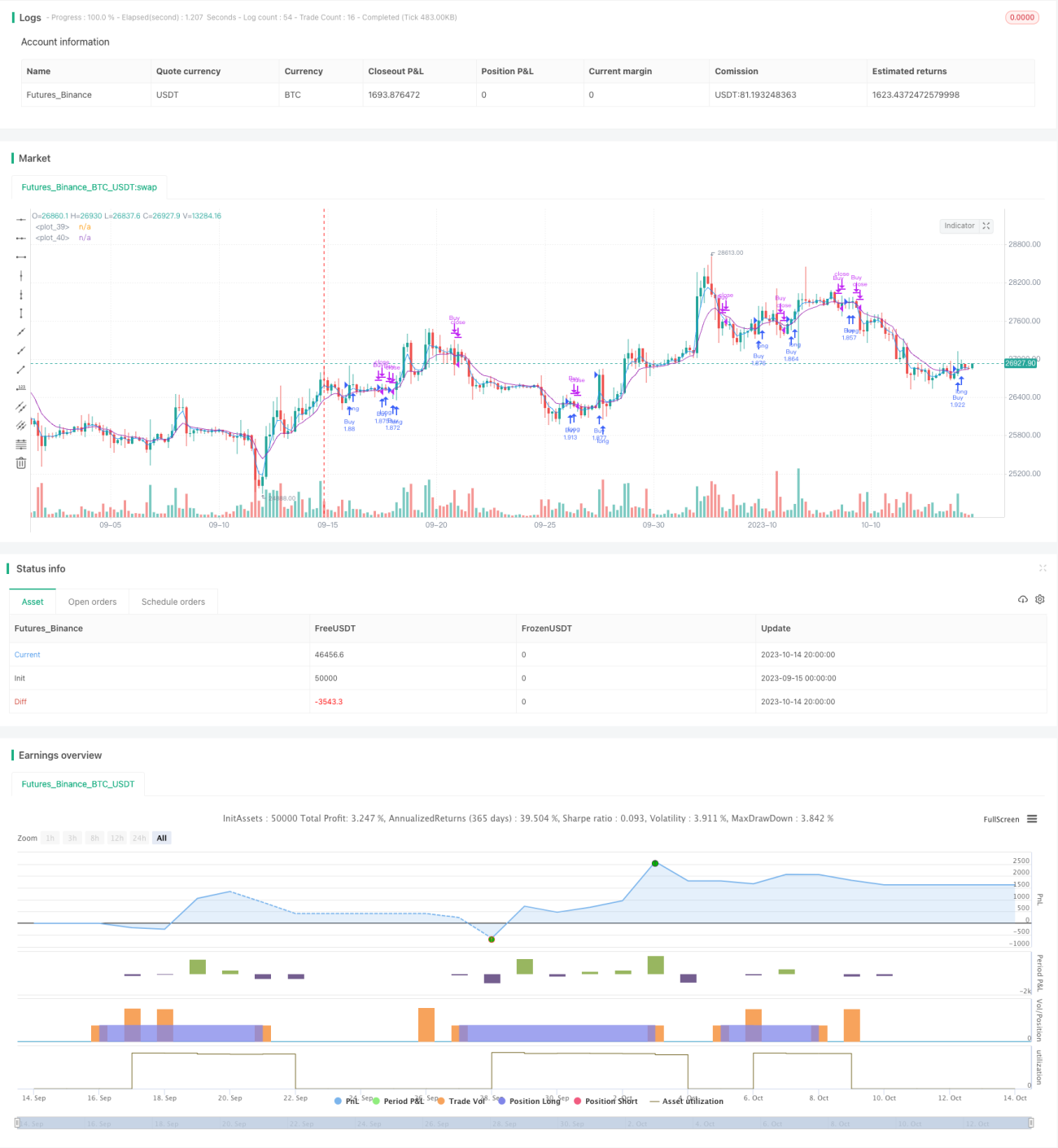

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1