Торговая стратегия, сочетающая разворот 123 и сглаженный RSI

Обзор

Данная стратегия сочетает паттерн разворота «123» со сглаженным индикатором RSI, что позволяет более точно выявлять точки разворота тренда и добиваться более высокой вероятности успеха. Стратегия может применяться на любых таймфреймах и любых инструментах, являясь универсальной стратегией торговли на разворотах тренда.

Принцип стратегии

-

Определение паттерна разворота «123»: если цены закрытия двух предыдущих дней образуют вершину и впадину, а цена закрытия третьего дня выше цены закрытия предыдущего дня, это сигнал разворота вниз; если цены закрытия двух предыдущих дней образуют впадину и вершину, а цена закрытия третьего дня ниже цены закрытия предыдущего дня, это сигнал разворота вверх.

-

Оценка сглаженного RSI: сглаженный RSI использует метод взвешенного скользящего среднего, уменьшая запаздывание обычного RSI. Когда RSI пересекает вверх установленный высокий порог, это сигнал к покупке; когда RSI пересекает вниз установленный низкий порог, это сигнал к продаже.

-

Сигнал стратегии: торговый сигнал возникает только при совпадении сигнала паттерна разворота «123» и сигнала сглаженного RSI. Сигнал на покупку возникает, когда паттерн «123» формирует дно и RSI пересекает вверх высокий порог; сигнал на продажу – когда паттерн «123» формирует вершину и RSI пересекает вниз низкий порог.

Преимущества стратегии

-

Сочетание индикатора тренда RSI с разворотным паттерном позволяет точнее определять точки разворота тренда.

-

Сглаженный RSI за счет обработки уменьшает проблему запаздывания обычного RSI.

-

Паттерн разворота «123» прост и нагляден, легко определяется и реализуется.

-

Параметры можно гибко настраивать, что делает стратегию применимой к разным инструментам и таймфреймам, с широкой областью использования.

-

Удобно оптимизировать и улучшать, высокий потенциал для расширения.

Риски стратегии

-

Паттерн «123» слишком прост, нечувствителен к мелким колебаниям, может давать ложные сигналы.

-

Сглаженный RSI может быть недостаточно оптимизирован, при подборе параметров легко переоптимизировать.

-

Для возникновения сигнала требуется совпадение паттерна разворота и RSI, что может снизить частоту сигналов.

-

Не учитываются торговые издержки, при малом капитале может быть сложно получить прибыль.

-

Отсутствует стоп-лосс, невозможно контролировать убыток по отдельной сделке.

Направления оптимизации стратегии

-

Оптимизировать параметры сглаженного RSI для нахождения наилучшей комбинации.

-

Добавить другие индикаторы или паттерны для фильтрации, улучшить качество сигналов.

-

Добавить механизм стоп-лосса для контроля убытков по отдельной сделке.

-

Учесть торговые издержки, настроить параметры под разные объёмы капитала.

-

Протестировать настройки параметров для разных инструментов и таймфреймов, найти оптимальные комбинации.

-

Добавить функцию автоматической оптимизации параметров.

Заключение

Общая концепция стратегии ясна и проста: сочетание разворотного паттерна с индикатором тренда позволяет эффективно определять потенциальные точки разворота тренда. Преимущества стратегии – широкая применимость и удобство оптимизации, но существуют и определённые риски, требующие внимания и постоянного совершенствования. В целом, это универсальная и практичная стратегия краткосрочной торговли на разворотах, заслуживающая глубокого изучения и применения.

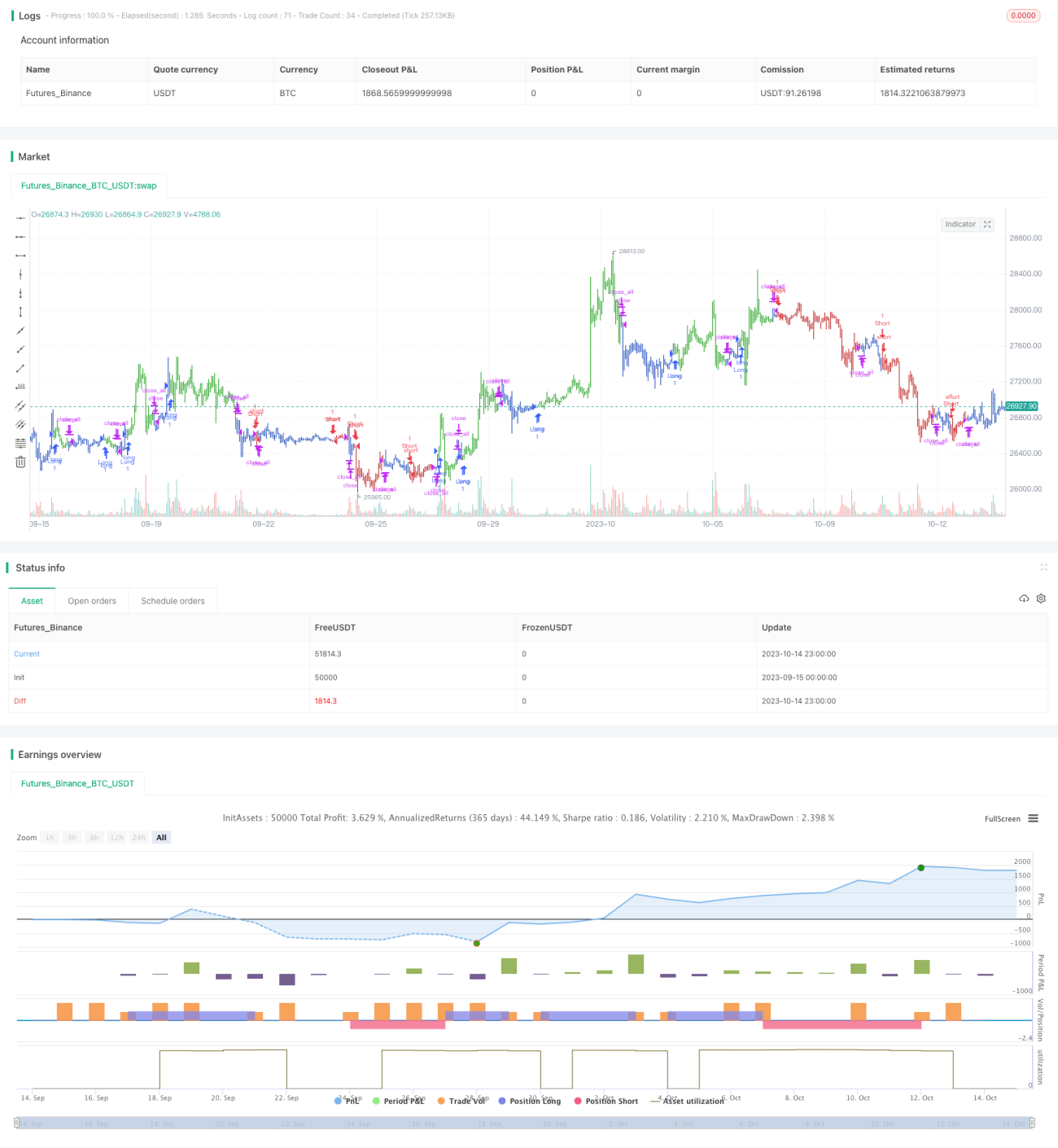

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1