Торговая стратегия на основе двойных EMA с золотым и смертельным пересечением

Обзор

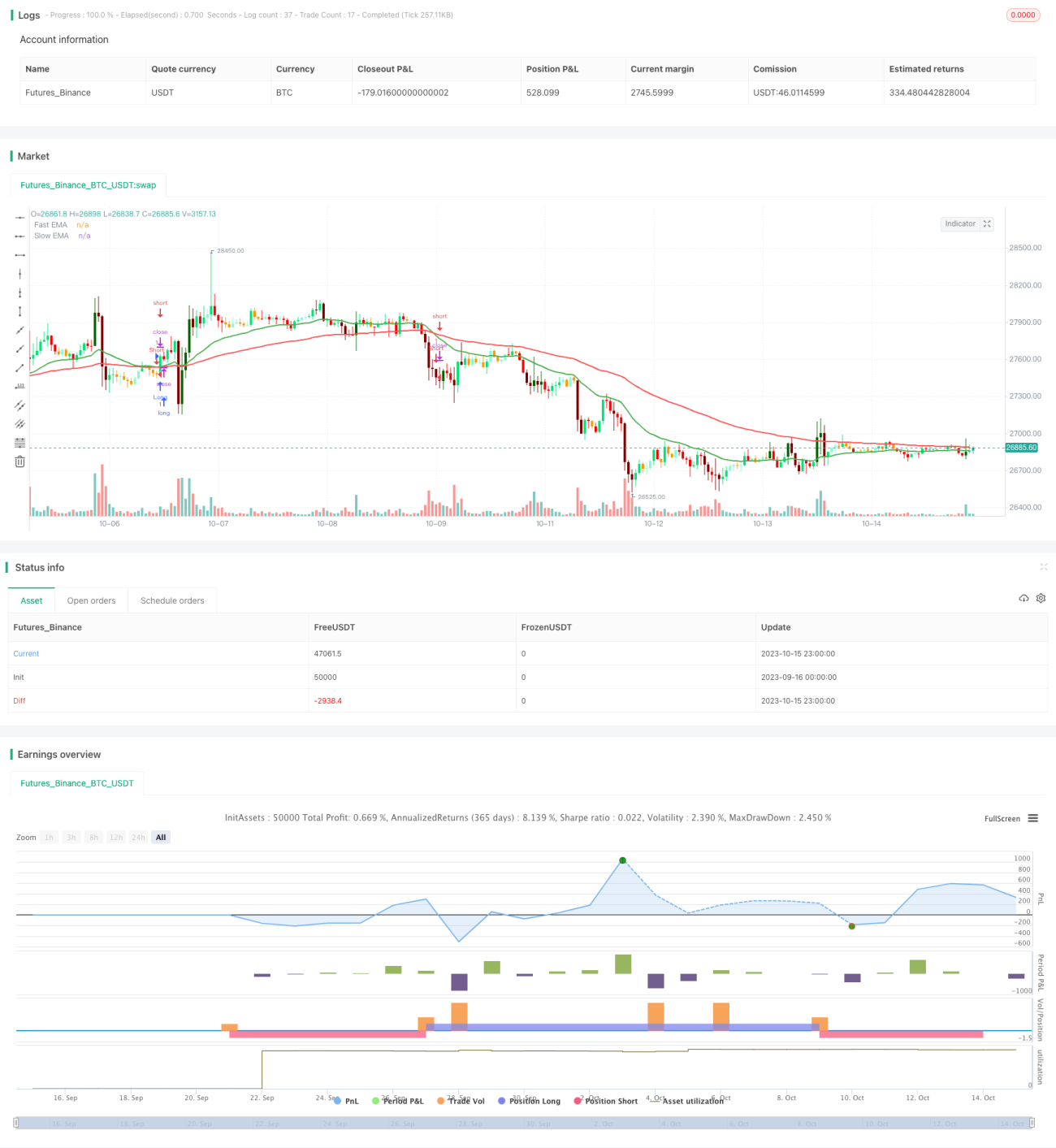

Данная стратегия использует пересечение двух экспоненциальных скользящих средних (EMA) – золотой крест (golden cross) и смертельный крест (death cross) – для определения моментов входа и выхода. В частности, быстрая EMA пересекает медленную EMA снизу вверх – сигнал к покупке (длинная позиция); быстрая EMA пересекает медленную EMA сверху вниз – сигнал к продаже (короткая позиция). Стратегия проста в реализации и является весьма распространённой торговой методикой.

Принцип стратегии

Основной код стратегии:

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1=ema(source, fast)

matype2=ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

В стратегии сначала устанавливаются две EMA – быстрая (период 25) и медленная (период 75). Затем вычисляются их значения. Когда быстрая EMA пересекает медленную снизу вверх, условие longCondition становится истинным; когда быстрая EMA пересекает медленную сверху вниз, истинным становится shortCondition. При выполнении соответствующего условия открывается длинная или короткая позиция.

Стратегия использует свойство сглаживания EMA, что позволяет эффективно фильтровать рыночный шум и одновременно быстро реагировать на изменение тренда. Пересечение двух EMA (золотой/смертельный крест) является сильным торговым сигналом и позволяет эффективно контролировать риски.

Преимущества

- Простая и интуитивно понятная логика, лёгкая в реализации.

- Использование EMA сглаживает рыночные колебания и эффективно отсеивает ложные сигналы.

- Золотой и смертельный кресты – сильные сигналы, позволяющие хорошо управлять рисками.

- Периоды EMA можно гибко настраивать под разные рыночные условия.

- Легко комбинируется с другими техническими индикаторами.

- Путём оптимизации параметров EMA можно улучшить результаты стратегии.

Риски

- На боковом рынке (флэте) частые пересечения EMA генерируют множество ложных сигналов.

- EMA обладает запаздыванием, что может привести к пропуску краткосрочных возможностей.

- Только пересечения EMA не определяют точки разворота тренда, что ограничивает потенциал прибыли.

- Фиксированные периоды EMA не адаптируются к изменению рыночной ситуации.

- Требуется достаточный капитал, иначе возрастают риски.

- Необходимы строгие стоп-лоссы, иначе убыток по одной сделке может быть значительным.

Направления оптимизации

- Оптимизация периодов EMA под разные рыночные условия.

- Добавление других индикаторов для фильтрации сигналов (например, MACD, полосы Боллинджера) для повышения качества сигналов.

- Включение индикаторов определения тренда (например, ATR для стоп-лоссов, ADX) для уменьшения числа ложных сделок.

- Анализ на нескольких таймфреймах для определения направления тренда.

- Использование методов машинного обучения для динамической оптимизации периодов EMA.

- Оптимизация управления позицией (мани-менеджмента) для контроля рисков.

- Оптимизация стратегии стоп-лосса для снижения убытков по отдельным сделкам.

Заключение

Данная стратегия использует пересечение двух EMA (золотой и смертельный кресты) в качестве торговых сигналов и представляет собой классическую трендовую стратегию. Она проста в реализации, легко комбинируется с другими индикаторами и подходит инвесторам, не требующим сложного анализа тренда. Однако у неё есть ограничения по потенциалу прибыли и риски, поэтому требуется соответствующая оптимизация для работы в различных рыночных условиях. В целом, стратегия является хорошей основой для разработки торговых систем и может быть углублённо изучена инвесторами.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1