Адаптивная стратегия следящего стоп-лосса по тренду

Обзор

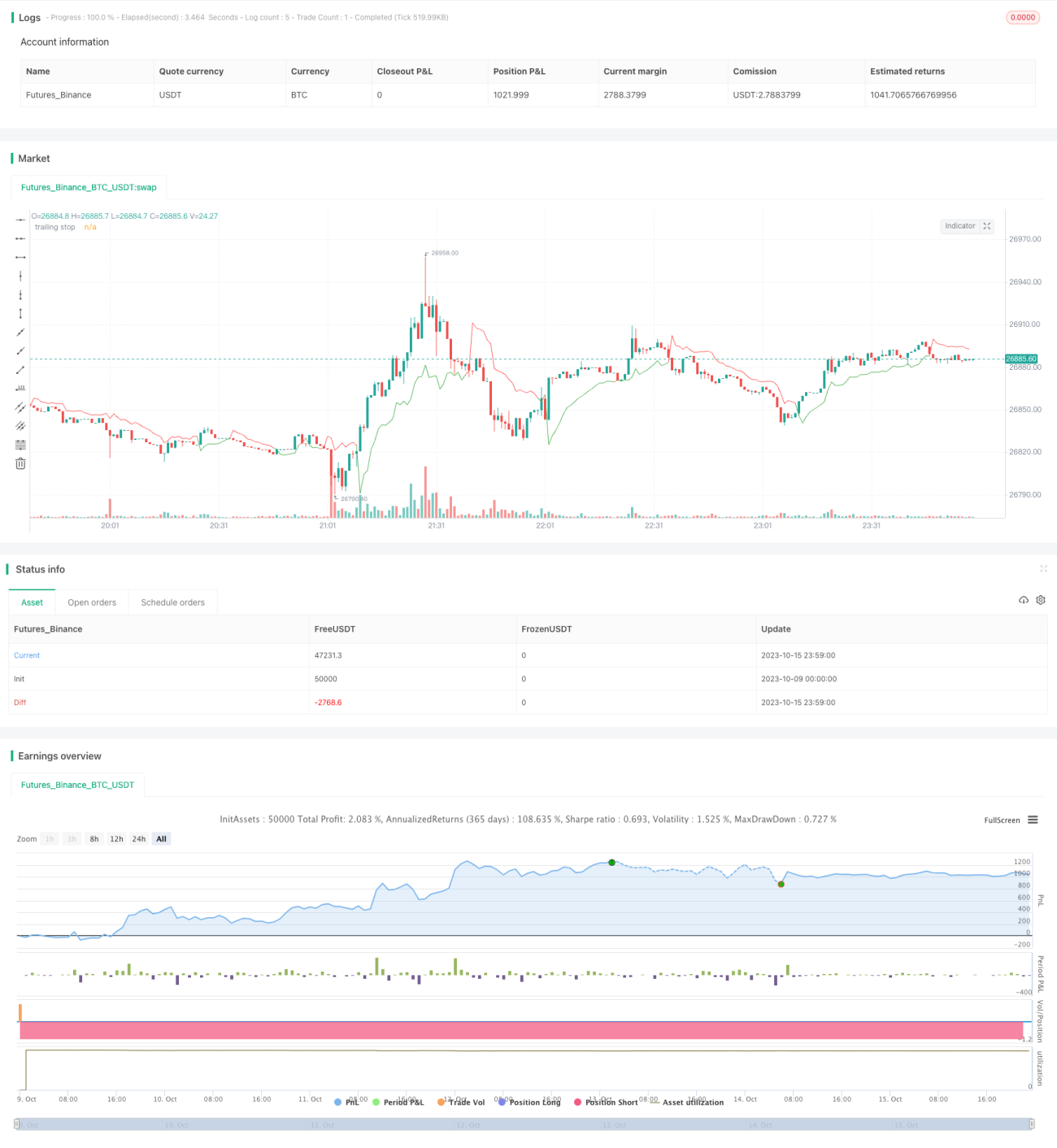

Данная стратегия использует метод Wilder volatility trailing stop в сочетании с индикатором ATR и различными типами скользящих средних, реализуя высокоадаптивную стратегию трейлинг-стопа, следующую за трендом.

Принцип стратегии

Основой стратегии является алгоритм Wilder volatility trailing stop. Сначала рассчитывается индикатор ATR, который вместе с заданными параметрами длины и множителя ATR формирует динамическую линию стоп-лосса. Затем, используя один из вариантов цены (закрытие, максимум, минимум), постоянно обновляются верхняя и нижняя точки линии стоп-лосса. Когда цена пробивает эту линию, выполняются операции покупки и продажи.

В коде сначала через функцию f_ma реализуются различные скользящие средние: RMA, EMA, SMA, Hull MA и другие. Затем рассчитывается ATR, умножается на заданный пользователем множитель, получая линию стоп-лосса на основе волатильности. С помощью функций highest и lowest отслеживаются максимумы и минимумы линии стоп-лосса; при пробое цены через эту линию совершаются сделки.

Стратегия гибко использует индикатор ATR, различные типы скользящих средних и настройки параметров, реализуя высокоадаптивную стратегию трейлинг-стопа, следующую за трендом. Она эффективно отслеживает тренд и выходит из позиции при значительных просадках рынка.

Анализ преимуществ

- Стратегия в первую очередь использует алгоритм Wilder Volatility Trailing Stop, который является проверенным и надежным методом трейлинг-стопа, следующего за трендом.

- Использование индикатора ATR для динамического расчета линии стоп-лосса позволяет избежать чрезмерной жесткости стоп-уровня. Индикатор ATR эффективно отражает волатильность рынка и уровень риска.

- Код реализует выбор множества скользящих средних: RMA, EMA, SMA, Hull MA и других, что повышает адаптивность стратегии.

- Регулируя длину ATR и множитель, можно найти оптимальные параметры для разных рынков и улучшить эффективность стратегии.

- Стратегия использует различные варианты цены (максимум, минимум, закрытие) для расчета линии стоп-лосса, что позволяет оптимизировать её под разные инструменты.

- В целом, эта стратегия является надежным, адаптивным и легко оптимизируемым трейлинг-стопом, следующим за трендом.

Анализ рисков

- Стратегия в основном зависит от оптимизации параметров; для разных рынков и инструментов необходимо тестировать подходящие комбинации ATR и множителя, иначе эффект стоп-лосса может быть неудовлетворительным.

- В боковом (флэтовом) движении линия стоп-лосса ATR может часто срабатывать. Требуется оптимизация с использованием индикаторов определения тренда, чтобы избежать пропуска боковых трендов.

- Слишком широкая линия стоп-лосса может упустить возможность выхода при просадке; слишком узкая – увеличить частоту сделок и затраты на проскальзывание. Необходимо тщательно тестировать для нахождения баланса.

- Множество вариантов скользящих средних может привести к отклонениям в результатах стратегии. Рекомендуется выбрать одну основную скользящую среднюю для конкретного инструмента, а остальные использовать только как вспомогательные.

- Стратегия ориентирована на следование тренду и не может напрямую приносить прибыль. Необходимо рассматривать её в сочетании с другими стратегиями входа/выхода или фиксации прибыли.

- При неправильных параметрах стратегия может приводить к слишком частым сделкам или чрезмерно долгому удержанию позиций. Это решается оптимизацией.

Направления оптимизации

- Можно рассмотреть добавление индикатора тренда для определения наличия тренда и избежания попадания в ловушку на боковом движении.

- Протестировать добавление элементов инверсионных индикаторов, чтобы при смене медвежьего тренда на бычий быстрее закрывать позиции и разворачиваться.

- Попробовать привязать параметр длины ATR к характеристикам торгуемого инструмента, используя разные настройки длины ATR для разных инструментов.

- Попробовать добавить индикатор объема; при значительном снижении объема ускорять сжатие линии стоп-лосса.

- Рассмотреть увеличение допустимой просадки для стоп-лосса, но не слишком сильно, чтобы не срабатывать на нормальных откатах.

- Комбинировать с другими индикаторами для оценки силы тренда и соответствующей оптимизации параметров, ослабляя стоп-лосс при недостаточной силе.

Заключение

Данная стратегия основана на идее Wilder Volatility Trailing Stop и использует индикатор ATR для создания высокоадаптивного трейлинг-стопа, следующего за трендом. Благодаря оптимизации параметров она хорошо адаптируется к различным торговым инструментам и представляет собой надежную и практичную стратегию стоп-лосса. Однако необходимо учитывать риски и проводить дальнейшую оптимизацию, добавляя элементы определения тренда и объема, чтобы сделать её более устойчивой и надежной. Также важно комбинировать её с другими стратегиями для максимального эффекта стоп-лосса.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1