Комбинированная трендовая торговая стратегия STC MA ATR

Обзор

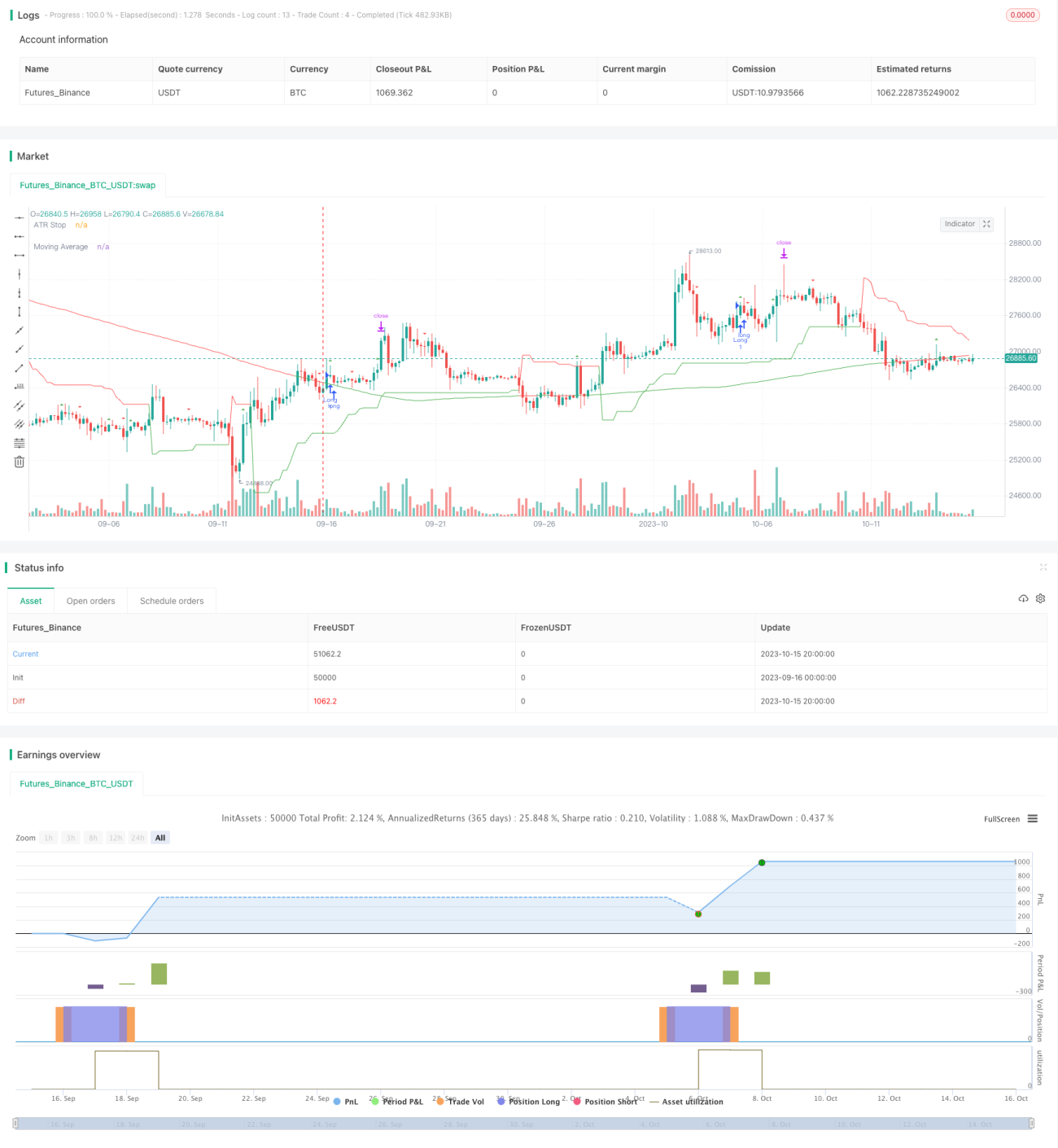

Стратегия комплексно использует технические индикаторы STC, скользящую среднюю MA и средний истинный диапазон ATR, объединяя несколько технических индикаторов для определения тренда, что позволяет достичь достаточно стабильной торговли по тренду.

Принцип стратегии

-

Индикатор STC определяет разворот тренда. Этот индикатор использует быструю и медленную линии, а затем выполняет вторичное сглаживание, формируя согласованный сигнал тренда. Когда индикатор пересекает нулевую линию вверх, это сигнал к покупке, при пересечении вниз — сигнал к продаже.

-

Скользящая средняя MA определяет направление тренда. Когда цена акции пересекает MA вверх, это считается продолжением восходящего тренда и сигналом к удержанию длинной позиции. Когда цена пересекает MA вниз, это считается нисходящим трендом и сигналом к удержанию короткой позиции.

-

Индикатор ATR устанавливает уровни стоп-лосса и тейк-профита. ATR может динамически корректировать уровни стоп-лосса и тейк-профита в зависимости от рыночной волатильности. Также ATR используется как сигнал направления торговли: на бычьей фазе ATR растет, на медвежьей — падает.

-

Стратегия использует STC для определения разворота в качестве основного момента для входа, MA — как вспомогательный индикатор тренда, а ATR — для стоп-лосса и тейк-профита. Когда STC подает сигнал к покупке, и при этом MA указывает на восходящий тренд, а ATR растет, открывается длинная позиция. Если STC подает сигнал к продаже, MA указывает на нисходящий тренд, а ATR падает, открывается короткая позиция.

Анализ преимуществ

-

Стратегия использует несколько индикаторов для определения тренда и точек разворота, что повышает точность торговых сигналов.

-

Индикатор STC может улавливать сигналы разворота, позволяя избежать попадания в ловушку. Индикатор MA отфильтровывает нестабильные сигналы разворота, обеспечивая следование основному тренду.

-

Индикатор ATR позволяет устанавливать стоп-лосс и тейк-профит в зависимости от рыночной волатильности, предотвращая крупные убытки. Также ATR используется как вспомогательный сигнал для определения тренда.

-

Комбинация нескольких индикаторов формирует сильную способность следовать тренду, и исторические бэктесты показывают хорошую стабильную доходность.

Анализ рисков

-

Индикатор STC имеет временное запаздывание, из-за чего может быть пропущен оптимальный момент разворота цены.

-

При резких движениях цены индикатор MA имеет тенденцию к запаздыванию, что может генерировать ложные сигналы.

-

Стоп-лосс по ATR может быть быстро сработан, поэтому следует соответствующим образом увеличить множитель ATR или временно отключать его при сильном тренде.

-

Хотя комбинация нескольких индикаторов повышает вероятность успеха, она также увеличивает количество случаев срабатывания стоп-лосса; необходимо соответствующим образом настроить параметры, чтобы снизить ненужные срабатывания.

Направления оптимизации

-

Настройка параметров STC для поиска комбинаций, обеспечивающих более быструю реакцию на разворот.

-

Оптимизация периода MA для лучшего отслеживания тренда.

-

Тестирование влияния различных множителей ATR на стратегию.

-

Попытка замены STC другими индикаторами для поиска лучших сочетаний.

-

Добавление алгоритмов машинного обучения для автоматической оптимизации нескольких параметров.

-

Добавление оценки тренда старшего таймфрейма для различения различных фаз большого цикла.

Заключение

Стратегия STC MA ATR комплексно использует три индикатора для захвата точек разворота тренда, обеспечивая стабильную торговлю по тренду. Комбинация индикаторов отфильтровывает ложные сигналы, стоп-лосс и тейк-профит контролируют риск, стратегия обладает высокой адаптивностью и стабильностью. С помощью оптимизации параметров и внедрения алгоритмов можно дополнительно улучшить ее производительность. В целом, данная стратегия представляет собой надежный и сбалансированный выбор.

- 1