Стратегия двойной скользящей средней и возврата к среднему

Стратегия разворота средних на основе двойных скользящих средних — это трендовая стратегия. Она вычисляет скользящие средние с разными периодами, определяет, разворачивается ли ценовой тренд, чтобы уловить точки разворота тренда и реализовать стратегию «покупай дешево, продавай дорого».

Данная стратегия сначала вычисляет две группы скользящих средних с разными периодами. Одна группа — это скользящие средние с более длинным периодом, используемые для определения общего тренда; другая группа — скользящие средние с более коротким периодом, используемые для определения локального тренда. Сравнивая соотношение между двумя группами скользящих средних, стратегия определяет, произошел ли разворот общего тренда.

В частности, стратегия сначала вычисляет две скользящие средние для более длинного периода (например, 60 дней): 60-дневную простую скользящую среднюю и 60-дневную взвешенную скользящую среднюю. Эта группа используется для оценки общего тренда. Затем стратегия вычисляет две скользящие средние для более короткого периода (например, 5 дней): 5-дневную простую скользящую среднюю и 5-дневную взвешенную скользящую среднюю. Эта группа используется для оценки локального тренда.

Когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх, это сигнализирует о развороте цены от нисходящего тренда к восходящему, и стратегия открывает длинную позицию. Когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю сверху вниз, это сигнализирует о развороте цены от восходящего тренда к нисходящему, и стратегия открывает короткую позицию.

Конкретные шаги следующие:

- Вычисляем 60-дневную простую скользящую среднюю

nmaи 60-дневную взвешенную скользящую среднююn2ma. - Вычисляем 5-дневную простую скользящую среднюю

nma1и 5-дневную взвешенную скользящую среднююn2ma1. - Сравниваем

n2ma1иnma1: еслиn2ma1пересекаетnma1снизу вверх, открываем длинную позицию; еслиn2ma1пересекаетnma1сверху вниз, открываем короткую позицию. - Сравниваем

n2maиnma: еслиn2maпересекаетnmaснизу вверх и уже открыта длинная позиция, продолжаем удерживать её; еслиn2maпересекаетnmaсверху вниз и уже открыта короткая позиция, продолжаем удерживать её. - Когда цена превышает уровень стоп-лосса или достигает уровня тейк-профита, закрываем позицию.

- Повторяем описанный выше процесс, чтобы улавливать развороты тренда и реализовать стратегию «покупай дешево, продавай дорого».

Преимущество этой стратегии в том, что комбинация двойных скользящих средних позволяет достаточно чувствительно улавливать развороты ценового тренда; разворот двойных скользящих средних является классическим сигналом технических индикаторов. В то же время комбинация скользящих средних с разными периодами позволяет оценивать как общий, так и локальный тренд, реализуя следование за трендом.

Риск данной стратегии заключается в том, что сигнал разворота двойных скользящих средних может быть ложным, что приведёт к ошибочным входам или выходам, увеличивая торговые риски. Кроме того, система скользящих средних склонна давать ложные сигналы на рынках с высоким уровнем консолидации. Наконец, для системы двойных скользящих средних требуется длительный период бэктестинга, чтобы подтвердить стабильность выбранных параметров.

Оптимизировать данную стратегию можно по следующим направлениям:

- Оптимизировать периоды скользящих средних, найти наилучшую комбинацию параметров.

- Добавить фильтры на основе других технических индикаторов, чтобы избежать ложных прорывов.

- Внедрить стратегию стоп-лосса и тейк-профита для контроля убытков по отдельным сделкам.

- Комбинировать с моментами входа в тренд, чтобы избежать ошибочных сделок на боковом рынке.

- Динамически корректировать размер позиции, адаптируясь к изменениям рыночной волатильности.

В итоге, стратегия разворота средних на основе двойных скользящих средних путём сравнения соотношения скользящих средних с разными периодами улавливает точки разворота ценового тренда, чтобы достичь цели «покупай дешево, продавай дорого». Оптимизация параметров, добавление фильтров и контроль рисков — это направления для улучшения стратегии. При правильном использовании она может стать эффективным инструментом для количественного захвата точек разворота тренда.

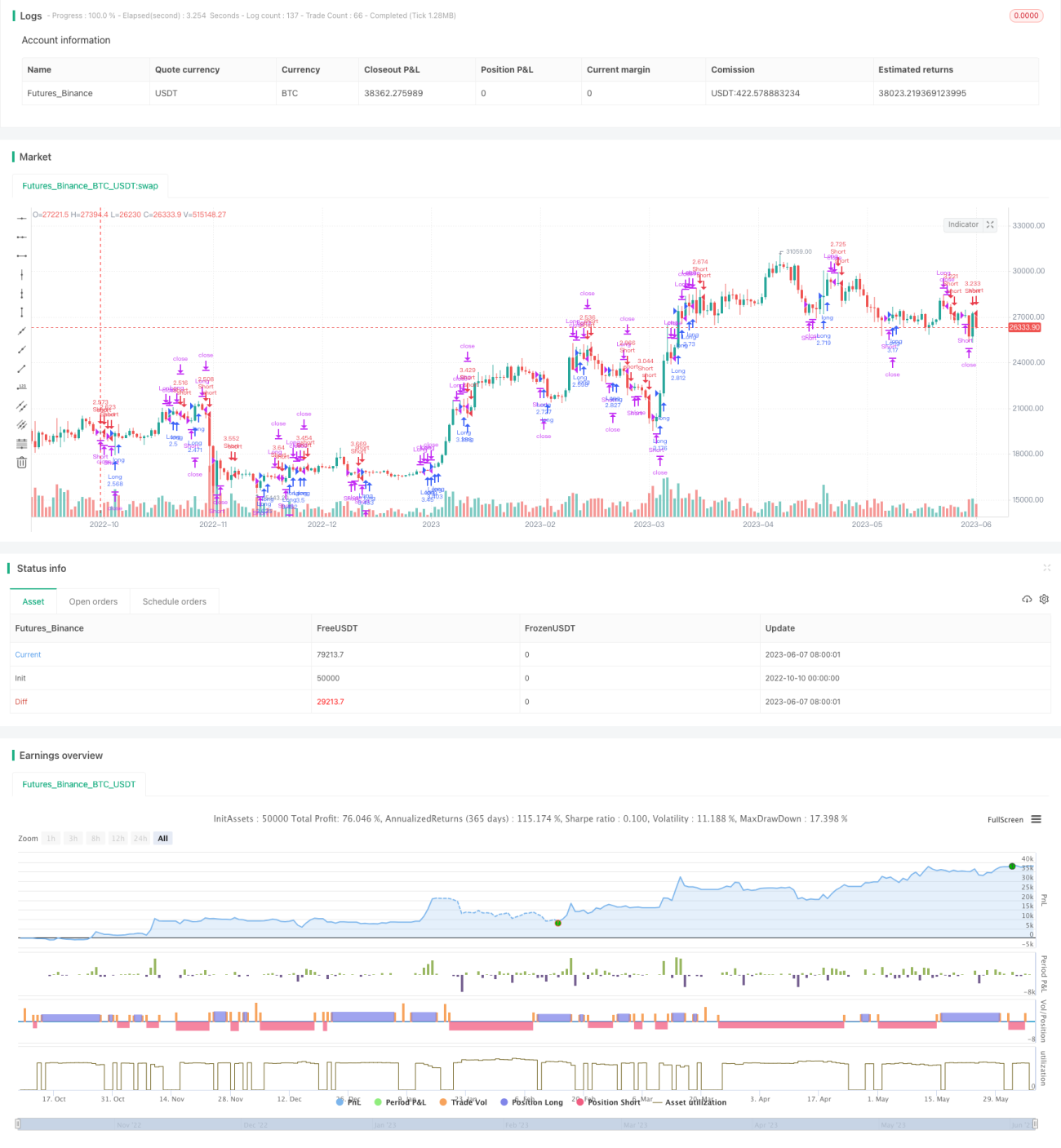

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1