Стратегия четырех элементов трендового следования

Обзор

Данная стратегия комплексно использует четыре элемента: индикатор SAR, индикатор RSI, индикатор объема (VOL) и скользящие средние (MA) для определения тренда, применяет надежные меры управления рисками для отслеживания тренда и получения прибыли. Стратегия основана на индикаторе SAR в качестве основной линии, дополняется RSI для определения границ перекупленности/перепроданности и сигналов разворота, индикатор VOL оценивает характеристики объема, а MA определяет направление основного и второстепенного трендов. Комбинация нескольких индикаторов позволяет отфильтровать ложные сигналы и выявить истинное направление тренда. Управление рисками включает стоп-лосс и тейк-профит, эффективно контролируя убытки по одной сделке и накопленную прибыль. Стратегия подходит для среднесрочных и долгосрочных держателей криптовалюты, позволяя следовать основному тренду и получать стабильный доход.

Принцип стратегии

В данной стратегии используются 4 основных технических индикатора:

-

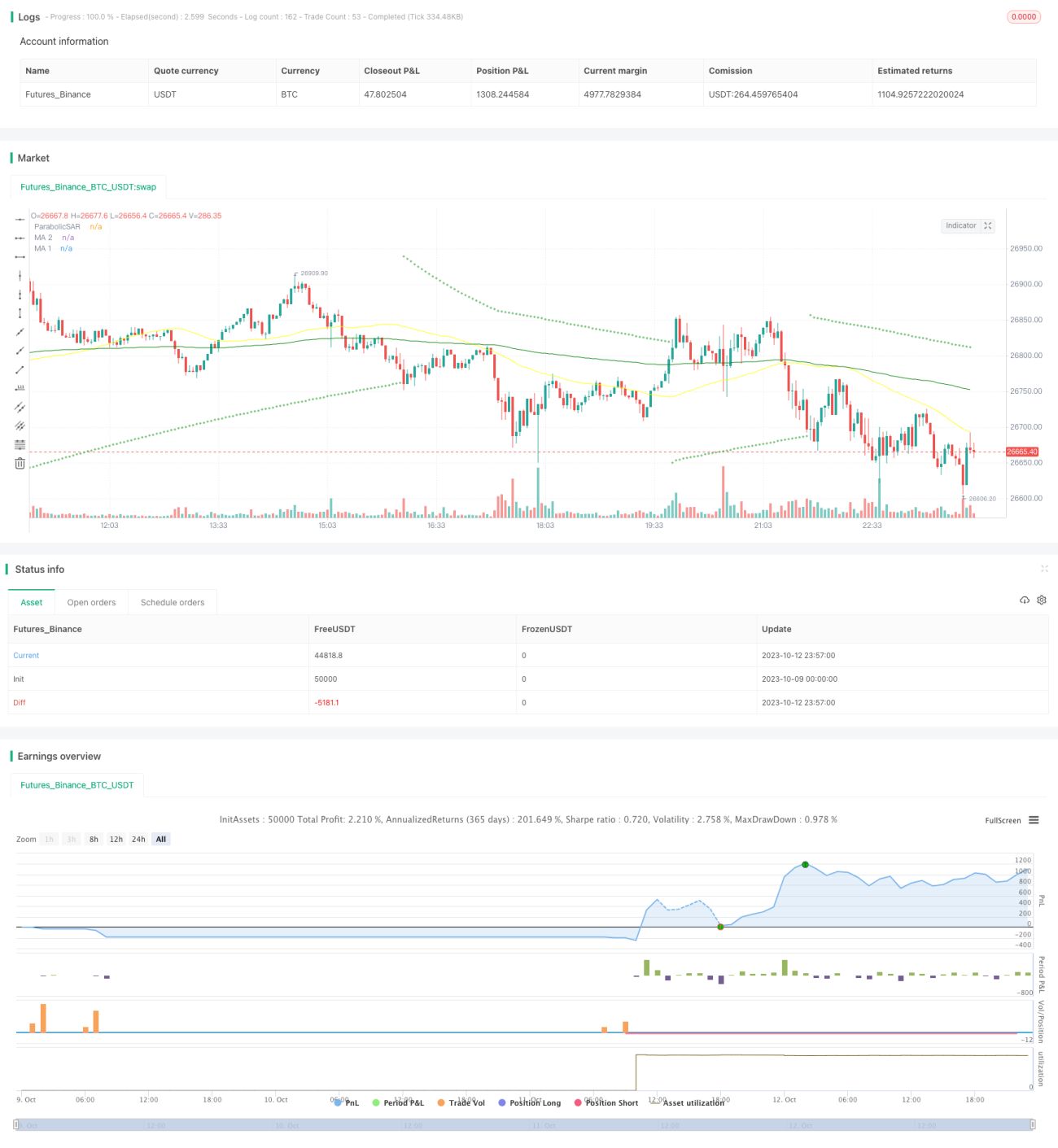

Parabolic SAR: Индикатор использует взаимосвязь между точками и трендом для определения направления тренда и точек разворота. Когда точки находятся выше цены – это бычий сигнал, когда ниже цены – медвежий. Пересечение точек через цену означает разворот тренда. Стратегия использует SAR как основной индикатор для определения направления тренда.

-

RSI: Индекс относительной силы. Индикатор колеблется в диапазоне 0–100, оценивая состояние перекупленности/перепроданности рынка. RSI выше 70 – зона перекупленности, ниже 30 – зона перепроданности, возврат к 50 – нейтральная зона. Стратегия использует RSI для определения сигналов разворота при перекупленности/перепроданности.

-

VOL: Индикатор объема. Стратегия использует VOL для оценки характеристик увеличения объема с целью подтверждения тренда и оценки качества сигналов разворота.

-

MA: Скользящая средняя. Стратегия использует краткосрочную и долгосрочную скользящие средние для определения направления основного и второстепенного трендов. Пересечение краткосрочной MA вверх через долгосрочную – бычий сигнал, пересечение вниз – медвежий.

Правила генерации торговых сигналов:

Условия для длинной позиции: Точки SAR перемещаются под свечу, и RSI поднимается снизу в нейтральную зону, наблюдается значительное увеличение объема, краткосрочная MA пересекает долгосрочную MA снизу вверх.

Условия для короткой позиции: Точки SAR перемещаются над свечой, и RSI опускается сверху в нейтральную зону, наблюдается значительное увеличение объема, краткосрочная MA пересекает долгосрочную MA сверху вниз.

Стратегия также устанавливает правила управления рисками с тейк-профитом и стоп-лоссом. Цель тейк-профита – 2-кратная цена входа, стоп-лосс – 0,8 от цены входа, что позволяет эффективно фиксировать прибыль и контролировать риски.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

-

Комбинация нескольких индикаторов позволяет избежать ложных сигналов и действительно улавливать развороты тренда.

-

Управление рисками с установкой стоп-лосса и тейк-профита обеспечивает эффективный контроль рисков.

-

Управление позицией: частичный вход и частичная фиксация прибыли позволяют максимизировать прибыль.

-

Параметры были многократно оптимизированы и протестированы, что гарантирует их устойчивость.

-

Достаточный объем данных для бэктестинга, имитирующий реальные торговые условия.

-

Логика операций ясна и проста, легко понять и реализовать.

Анализ рисков

Стратегия также сопряжена со следующими рисками:

-

Аномальные колебания рынка могут привести к пробою стоп-лосса. Рекомендуется немного увеличить расстояние до стоп-лосса.

-

Недостаточная ликвидность торгового инструмента может помешать исполнению стоп-лосса. Следует выбирать инструменты с высокой ликвидностью.

-

Системные риски могут вызвать аномальные гэпы. Следует снижать кредитное плечо и держать активы с хорошей фундаментальной стоимостью.

-

Чрезмерная оптимизация параметров может привести к слишком красивой кривой. Следует ослабить параметры для повышения устойчивости.

-

Высокая частота торговли может привести к издержкам на проскальзывание. Можно увеличить интервал генерации торговых сигналов.

-

Со временем эффективность сигналов может снижаться, поэтому необходима регулярная оптимизация параметров.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Протестировать больше комбинаций индикаторов, таких как MACD, KD и др., чтобы найти наилучшее сочетание.

-

Оптимизировать периоды MA для более четкого определения основного и второстепенного трендов.

-

Оптимизировать коэффициенты тейк-профита и стоп-лосса для достижения наилучшего соотношения риска и доходности.

-

Протестировать устойчивость параметров на разных инструментах и найти оптимальную комбинацию.

-

Добавить модели машинного обучения для вспомогательной оценки торговых сигналов.

-

Ввести адаптивный алгоритм стоп-лосса, чтобы стоп-лосс точнее соответствовал реальной волатильности.

-

Протестировать параметры с более длительными периодами, расширить диапазон тейк-профита.

Заключение

Данная стратегия комплексно использует несколько индикаторов для фильтрации ложных сигналов и определения направления тренда, устанавливает меры стоп-лосса и тейк-профита для контроля рисков, а также постоянно повышает эффективность стратегии за счет оптимизации параметров и настройки комбинаций. Хотя ни одна стратегия не может идеально предсказать будущее, систематический торговый план в сочетании с хорошим управлением рисками значительно повышает вероятность получения прибыли. Стратегия предлагает относительно надежный метод следования за трендом, подходящий для рациональных инвесторов, стремящихся к долгосрочной стабильной доходности.

- 1