Стратегия на основе адаптивной волатильности с методом конечных объёмов

Обзор

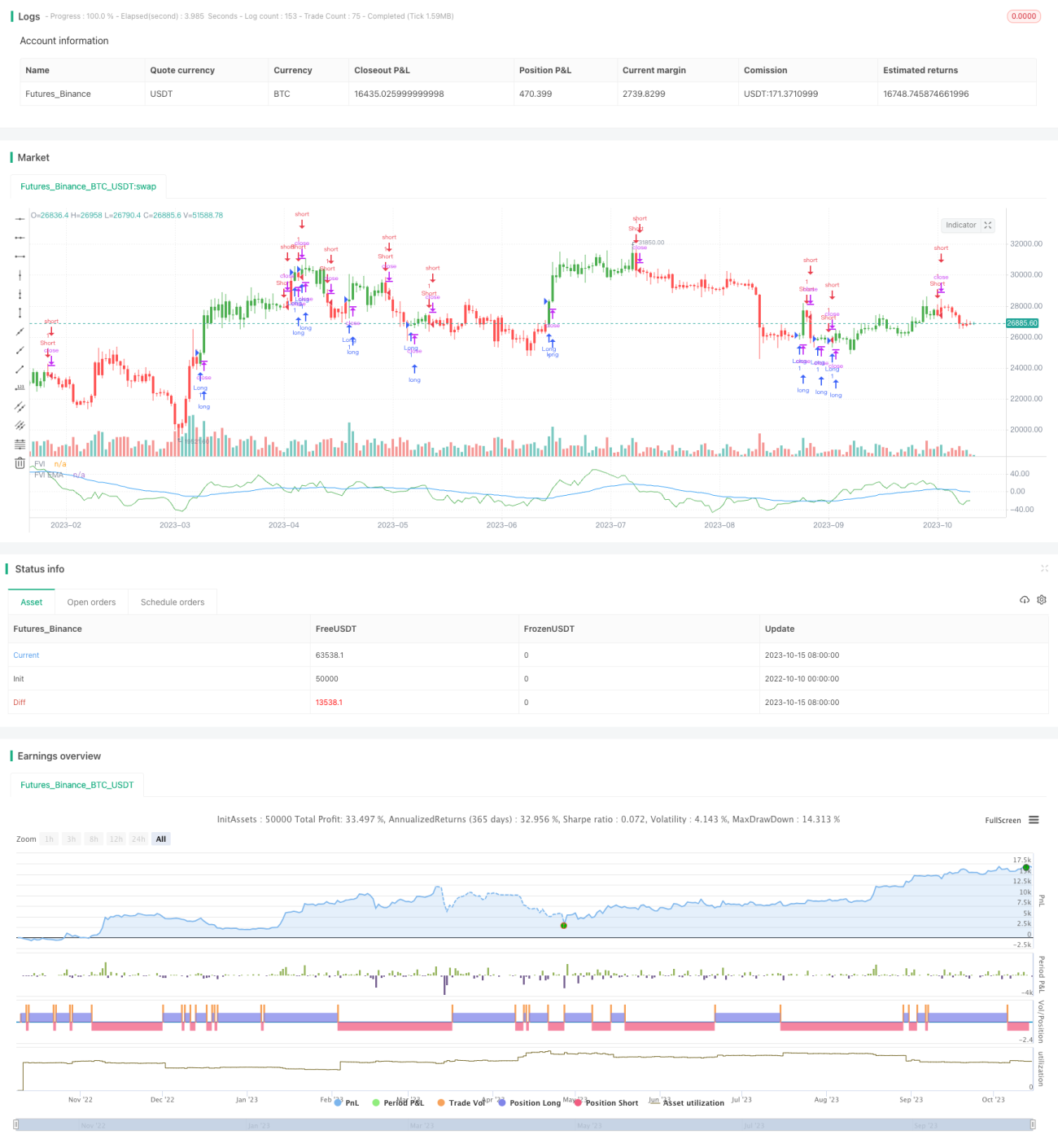

Данная стратегия использует метод конечных объемов в сочетании с адаптивной волатильностью для определения направления движения цены и относится к трендовым стратегиям. Стратегия применима к любым таймфреймам, автоматически подстраивает параметры и адаптируется к различным уровням волатильности.

Принцип

Сначала вычисляется среднее значение максимума и минимума за последние N свечей, среднее значение цены закрытия, а также среднее значение максимума, минимума и цены закрытия для предыдущей свечи. Затем вычисляется логарифмическая доходность Intra и Inter для текущей и предыдущей свечей. Одновременно рассчитывается волатильность Vintra и Vinter для Intra и Inter.

На основе уровня волатильности и настраиваемых параметров вычисляется адаптивный порог отсечения CutOff. Когда изменение цены превышает CutOff, формируется сигнал на покупку или продажу. В частности, вычисляется разница MF между ценой закрытия текущей свечи и средним значением максимума/минимума. Если MF больше CutOff — сигнал на покупку, если MF меньше отрицательного CutOff — сигнал на продажу.

На основе сигналов рассчитывается направление денежных потоков, выходной сигнал pos, и строится кривая конечных объемов FVE.

Преимущества

- Адаптивные параметры, применимые к разным таймфреймам и уровням волатильности, не требуют ручной настройки.

- Точное определение изменений ценового тренда.

- Кривая конечных объемов наглядно отражает соотношение сил покупателей и продавцов.

- Теоретическая основа денежных потоков надежна, сигналы достаточно достоверны.

Риски

- При сильных колебаниях рынка может возникать много ложных сигналов. Можно скорректировать параметр N.

- Не учитывает гэпы цен. Рекомендуется дополнить другими индикаторами.

- Возможны расхождения между теорией денежных потоков и сигналами технического анализа. Целесообразно использовать комбинацию нескольких сигналов.

Направления оптимизации

- Тестировать влияние различных значений параметра N. Обычно при большем N отфильтровывается больше шума.

- Тестировать различные значения Cintra и Cinter для поиска оптимальной комбинации. Также можно рассмотреть динамическую настройку этих параметров.

- Рассмотреть комбинацию с другими индикаторами (например, MACD) для повышения стабильности стратегии.

- Внедрить механизм стоп-лосса для ограничения убытков по одной сделке.

Заключение

В целом стратегия достаточно надежна, имеет хорошее теоретическое обоснование и может быть частью трендовой стратегии. При правильной комбинации с другими стратегиями эффективность повышается. Ключевым является поиск оптимальных параметров и создание надежной системы управления рисками. При дальнейшей оптимизации она может стать очень мощной трендовой стратегией.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1