Стратегия трейлингового стоп-лосса на основе тройной EMA

Обзор

Эта стратегия представляет собой реализацию типичной торговой стратегии на основе тройной экспоненциальной скользящей средней. Торговые сигналы генерируются путем сравнения пересечений быстрой 5-дневной EMA, средней 20-дневной EMA и медленной 50-дневной EMA. Кроме того, для фильтрации ложных сигналов используется условие, что цена закрытия текущей свечи выросла или упала на определённое количество тиков по сравнению с ценой закрытия предыдущего дня. Также стратегия применяет трейлинг-стоп для фиксации прибыли.

Принцип

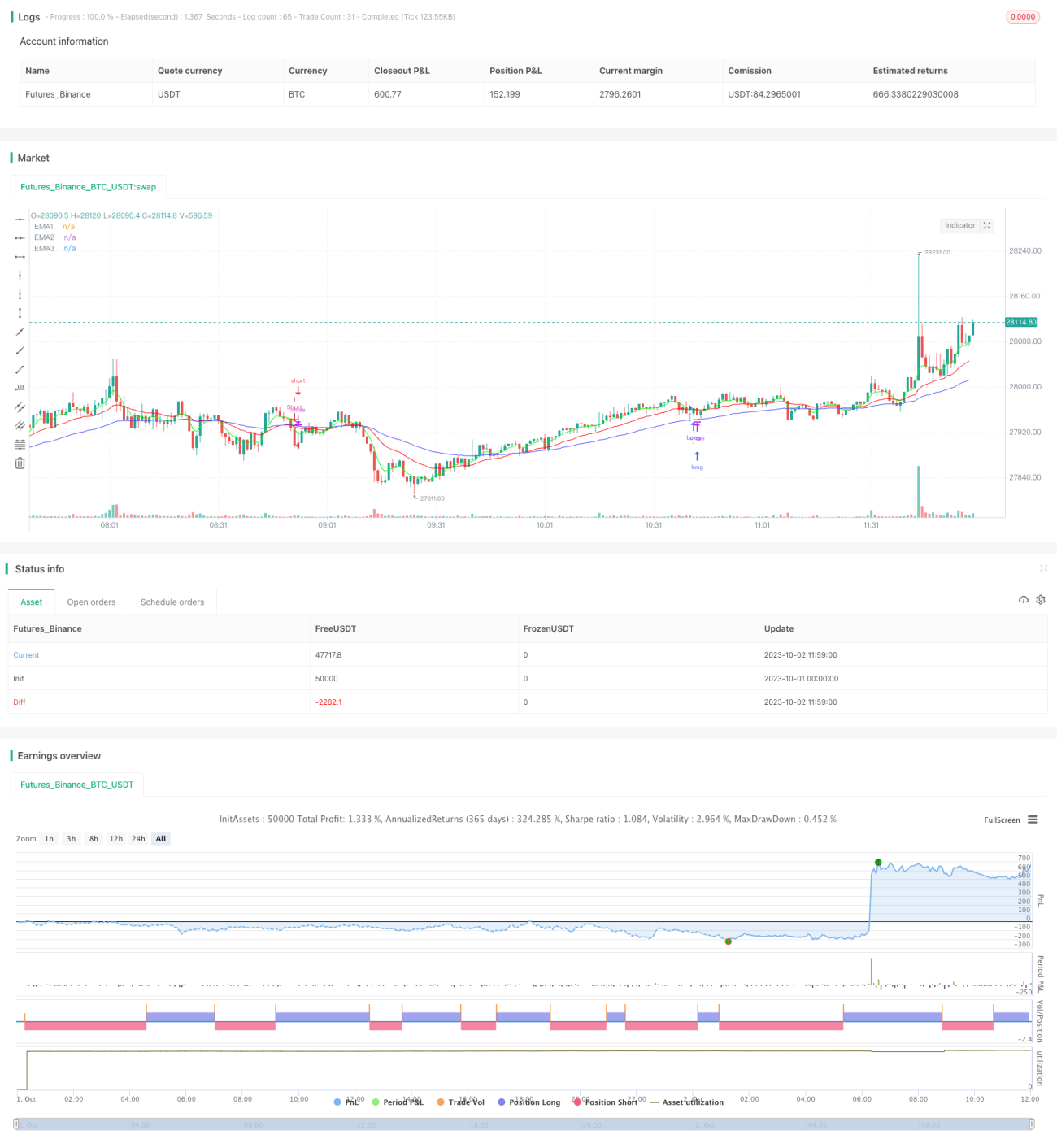

Когда 5-дневная EMA пересекает 20-дневную EMA снизу вверх, все три EMA находятся в бычьем порядке (5-дневная EMA > 20-дневная EMA > 50-дневная EMA), и цена закрытия текущей свечи превышает цену закрытия предыдущего дня более чем на заданное количество тиков, открывается длинная позиция. Когда 5-дневная EMA пересекает 20-дневную EMA сверху вниз, все три EMA находятся в медвежьем порядке (5-дневная EMA < 20-дневная EMA < 50-дневная EMA), и цена закрытия текущей свечи ниже цены закрытия предыдущего дня более чем на заданное количество тиков, открывается короткая позиция.

После входа в позицию, если цена проходит определённое количество тиков, активируется механизм трейлинг-стопа, который непрерывно корректирует уровень стоп-лосса в зависимости от движения цены для фиксации большей прибыли.

Преимущества

- Использование тройной EMA для формирования торговых сигналов позволяет эффективно фильтровать рыночный шум и определять тренд. Быстрая EMA отражает последние изменения, средняя EMA определяет направление тренда, а медленная EMA фильтрует колебания.

- Добавление сравнения цены закрытия текущей свечи с предыдущей позволяет дополнительно отсеивать ложные сигналы и сокращать ненужные сделки.

- Применение трейлинг-стопа позволяет динамически корректировать уровень стоп-лосса в зависимости от рыночной ситуации, максимально фиксируя прибыль.

- Параметры стратегии гибкие и могут быть оптимизированы для разных инструментов и таймфреймов, от дневных до минутных графиков.

Риски

- На боковом рынке сигналы пересечения EMA возникают часто, что может привести к избыточному количеству сделок и увеличению комиссий и проскальзываний.

- Трейлинг-стоп при сильных колебаниях может сработать преждевременно, не позволяя удержать весь тренд.

- Запаздывающий характер EMA может привести к упущению точек разворота тренда и вызвать убытки.

- Требуется оптимизация параметров, таких как длины периодов EMA и количество тиков для трейлинг-стопа. Эффективность сильно варьируется в зависимости от инструмента и таймфрейма.

Направления оптимизации

- Можно комбинировать с другими индикаторами, такими как MACD, KDJ и т.д., для дополнительной фильтрации сигналов.

- Можно тестировать и оптимизировать параметры под конкретный инструмент и таймфрейм, находя наилучшую комбинацию.

- Можно использовать ручное вмешательство или методы машинного обучения для динамической настройки параметров.

- В определённых рыночных условиях можно отключать трейлинг-стоп и держать позицию на весь тренд.

- Можно внедрить автоматическое тейк-профит вместо простого трейлинг-стопа.

Заключение

Данная стратегия объединяет три распространённых метода технического анализа: пересечение EMA, пробой цены и трейлинг-стоп, формируя достаточно полную и надёжную систему следования за трендом. Путём оптимизации параметров она может быть адаптирована к различным инструментам и таймфреймам, показывая хорошие результаты на рынках с явным трендом. Однако стратегия имеет и типичные недостатки технического анализа, требующие дальнейшей оптимизации для работы в разнообразных рыночных условиях. В целом стратегия предлагает простой и практичный подход для количественной торговли, являясь хорошей демонстрацией и реализацией распространённых стратегических идей.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1