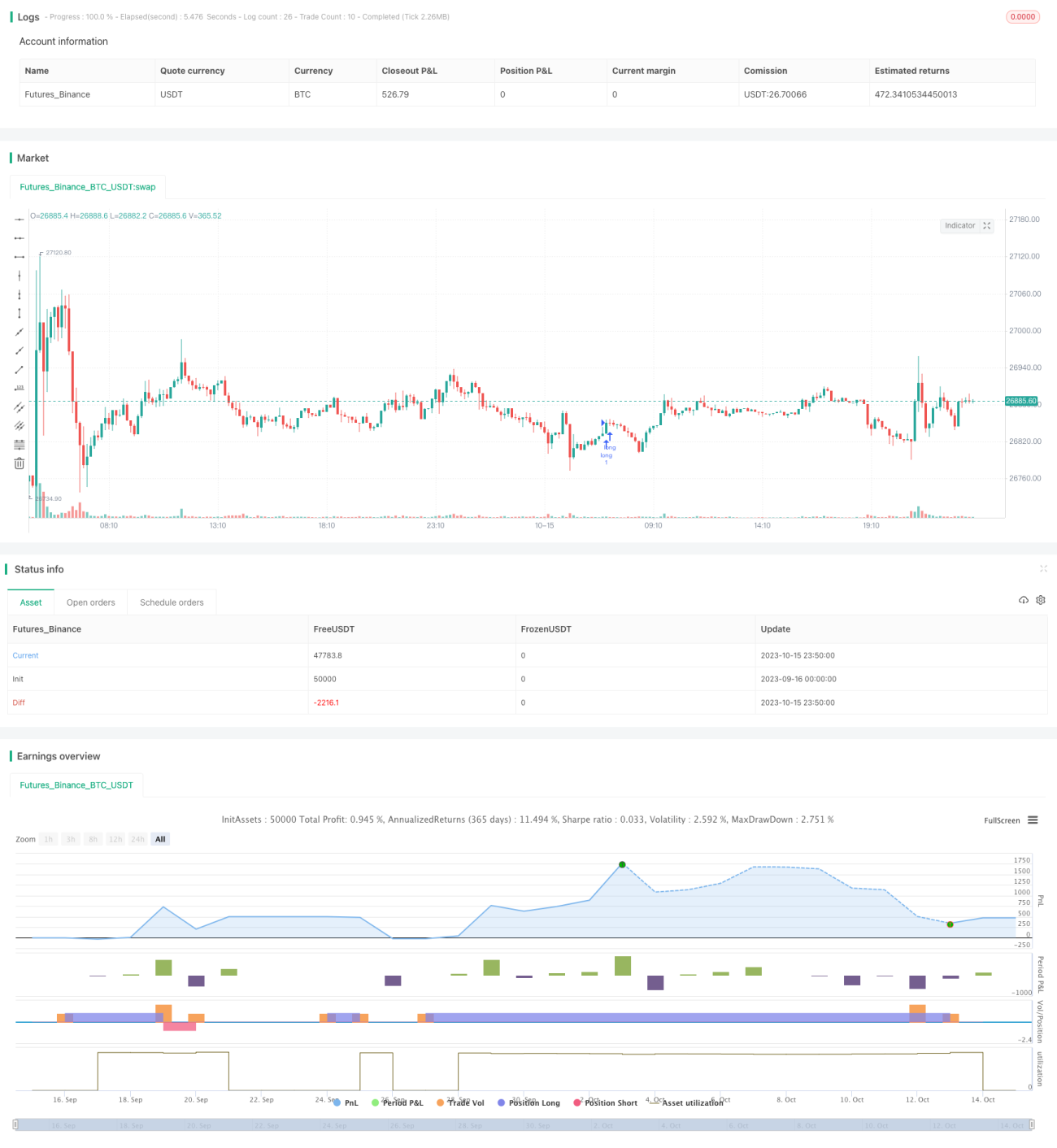

Многофакторная динамическая стратегия управления капиталом

Обзор

Данная стратегия комплексно использует различные технические индикаторы (MACD, RSI, PSAR) и принципы динамического управления капиталом для реализации трендового следования и контртрендовой торговли на множестве временных рамок. Стратегия применима для краткосрочной, среднесрочной и долгосрочной торговли.

Принцип

Стратегия использует индикатор PSAR для определения направления тренда. Пересечение быстрой и медленной скользящих средних (EMA) со средней линией BB служит первой точкой подтверждения. Направление гистограммы MACD — второй точкой подтверждения. Перекупленность/перепроданность по RSI — третьей точкой подтверждения. При выполнении всех условий генерируется торговый сигнал.

После входа в позицию устанавливаются уровни стоп-лосса и тейк-профита. Стоп-лосс устанавливается на расстоянии, кратном значению ATR. Тейк-профит — аналогично. Также устанавливается процентный стоп-лосс по плавающему убытку: при достижении убытком определенного процента от общего капитала счета позиция закрывается.

Аналогично устанавливается процентный уровень по плавающей прибыли: при достижении прибылью определенного процента от общего капитала счета позиция закрывается.

Динамическое управление капиталом рассчитывает размер позиции на основе общего капитала счета, ATR и установленного множителя стоп-лосса. Также задается минимальный объем сделки.

Преимущества

- Многофакторное подтверждение позволяет избежать ложных пробоев и повышает точность входа.

- Динамическое управление капиталом контролирует риск на одну сделку, эффективно защищая счет.

- Уровни стоп-лосса и тейк-профита, основанные на ATR, адаптируются к рыночной волатильности.

- Процентные уровни плавающего убытка и прибыли фиксируют прибыль и предотвращают её потерю.

Риски

- Комбинация множества факторов может привести к пропуску части торговых возможностей.

- Слишком высокий процентный уровень может привести к увеличению убытков.

- Неправильная настройка значения ATR может сделать стоп-лосс и тейк-профит слишком широкими или слишком агрессивными.

- Неправильная настройка управления капиталом может привести к чрезмерно большому объему одной сделки.

Направления оптимизации

- Настройка весов факторов входа для повышения точности сигналов.

- Тестирование различных процентных параметров для поиска оптимального сочетания.

- Выбор разумного множителя ATR в зависимости от особенностей конкретного инструмента.

- Динамическая корректировка параметров управления капиталом на основе результатов бэктестинга.

- Оптимизация временных интервалов и тестирование торговых сессий.

Заключение

Данная стратегия комплексно использует несколько технических индикаторов для определения тренда, дополняя их динамическим управлением капиталом для контроля риска, и позволяет получать стабильную прибыль на множестве временных рамок. В зависимости от результатов бэктестинга можно продолжать оптимизировать веса факторов, параметры риск-менеджмента и настройки управления капиталом для достижения лучших результатов.

- 1