Двухиндикаторная контртрендовая стратегия разворота

Обзор

Стратегия торговли с использованием двух индикаторов и легкого обратного разворота представляет собой краткосрочную торговую стратегию, сочетающую импульсный и трендовый индикаторы. Сначала стратегия генерирует торговые сигналы с помощью одного разворотного индикатора, а затем комбинирует их с трендовым индикатором для получения более надежных сигналов. Стратегия направлена на捕捉 краткосрочных ценовых разворотов и проводится в контексте среднесрочных и краткосрочных трендов.

Принцип

Стратегия состоит из двух подстратегий.

Первая подстратегия — стратегия разворота 123. Она отслеживает образование модели снижения от вершины. Конкретно, она генерирует сигнал на покупку в следующих случаях: цены закрытия за последние два дня снижались, цена закрытия текущего дня выше цены закрытия предыдущего дня, и медленная линия Stochastic находится ниже 50. Сигнал на продажу генерируется в случаях: цены закрытия за последние два дня росли, цена закрытия текущего дня ниже цены закрытия предыдущего дня, и быстрая линия Stochastic находится выше 50.

Вторая подстратегия — эргодический стохастический индикатор (EMDI). Это трендовый индикатор, определяющий направление среднесрочного и долгосрочного тренда. Он объединяет идеи скользящих средних и MACD, используя однократно экспоненциально сглаженные скользящие средние и пересечение быстрой и медленной линий MACD для генерации сигналов на покупку и продажу.

Стратегия комбинирует сигналы двух подстратегий. Она открывает позицию только при совпадении сигналов обеих подстратегий. То есть, она совершает сделки только при наличии сильной среднесрочной и долгосрочной трендовой поддержки одновременно с краткосрочным легким обратным разворотом.

Преимущества

- Комбинация нескольких индикаторов позволяет эффективно отфильтровывать ложные сигналы и повышать надежность сигналов.

- Сочетание стратегии разворота и трендовой стратегии позволяет как улавливать краткосрочные возможности, так и избегать торговли против тренда.

- Использование параметров индикатора Stochastic является достаточно устойчивым и может снизить количество ложных сигналов (whipsaws).

- Параметры сглаживания эргодического индикатора установлены разумно, что позволяет хорошо определять тренд.

- Частота сделок стратегии умеренная: получает достаточно торговых возможностей, но не слишком частая.

- Подходит для средне- и краткосрочной торговли, гибка по временным рамкам.

Риски

- Сигналы разворота могут быть ложными, требуется подтверждение трендовым индикатором.

- Частота сделок невысока, возможно упущение части краткосрочных возможностей.

- После разворота возможен повторный разворот, требуется своевременная остановка убытков.

- Неправильная настройка параметров может существенно повлиять на результаты торговли.

- Чрезмерная зависимость от технических индикаторов, существует риск переобучения модели.

Направления оптимизации

- Можно протестировать различные настройки параметров для улучшения показателей подстратегий.

- Можно внедрить больше индикаторов для построения многофакторной модели.

- Можно комбинировать методы машинного обучения для динамической оптимизации параметров.

- Можно изучить различные способы стоп-лосса для контроля рисков.

- Можно изучить альтернативные издержки и скорректировать частоту сделок стратегии.

- Можно протестировать устойчивость стратегии в различных рыночных условиях.

Заключение

Стратегия торговли с использованием двух индикаторов и легкого обратного разворота пытается улавливать краткосрочные ценовые развороты в средне- и краткосрочной перспективе через комбинацию разворотного и трендового индикаторов. Она эффективно отфильтровывает ложные сигналы и в определенной степени контролирует торговые риски. Однако у стратегии есть и некоторые недостатки, такие как возможное упущение краткосрочных возможностей, чувствительность к параметрам и риск переобучения. Внедрение дополнительных индикаторов, оптимизация настроек параметров, корректировка частоты сделок и тестирование на разных рынках могут еще больше повысить стабильность и прибыльность стратегии. В целом, это простая и практичная идея количественной стратегии, заслуживающая изучения и применения.

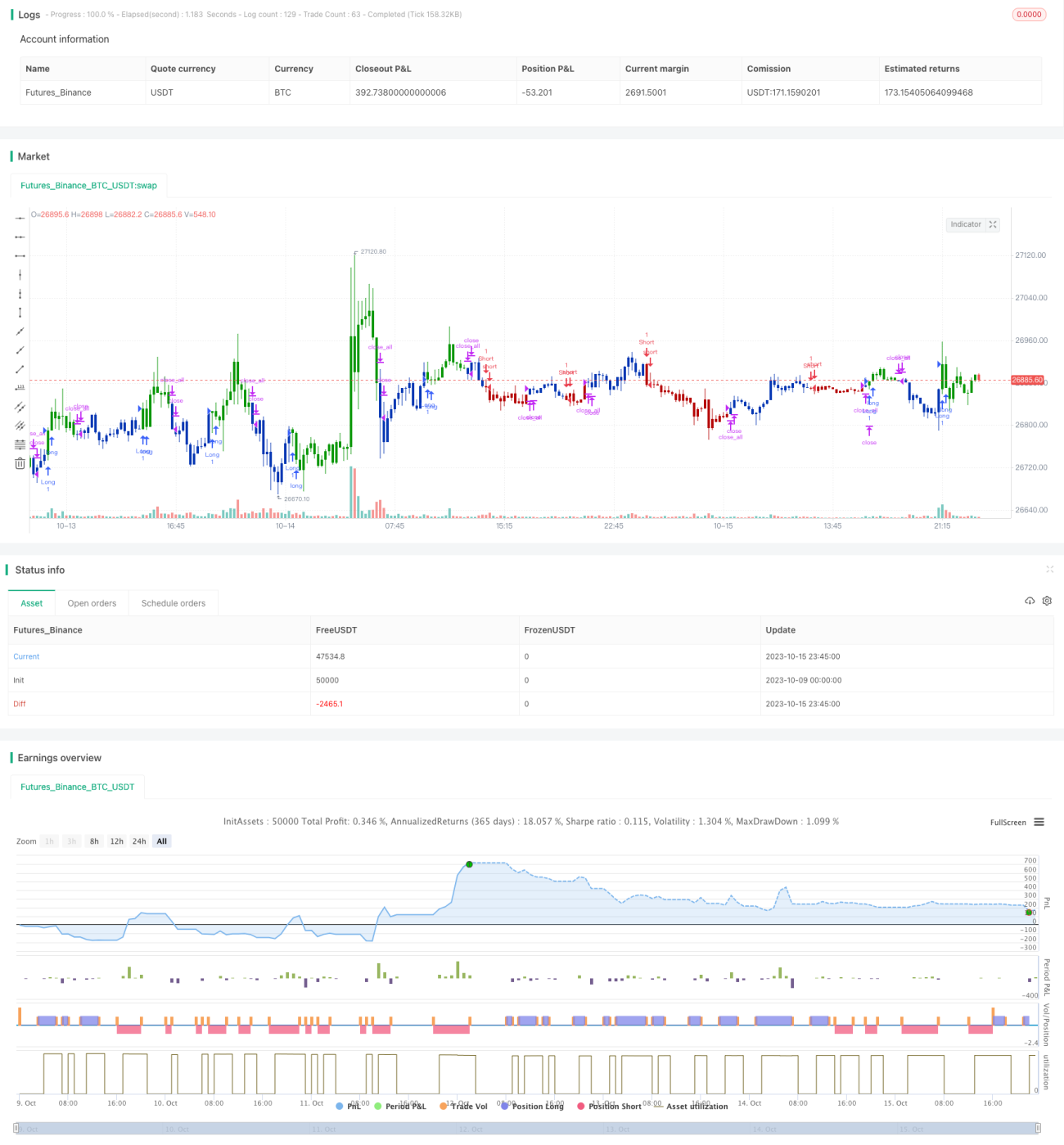

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1